下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

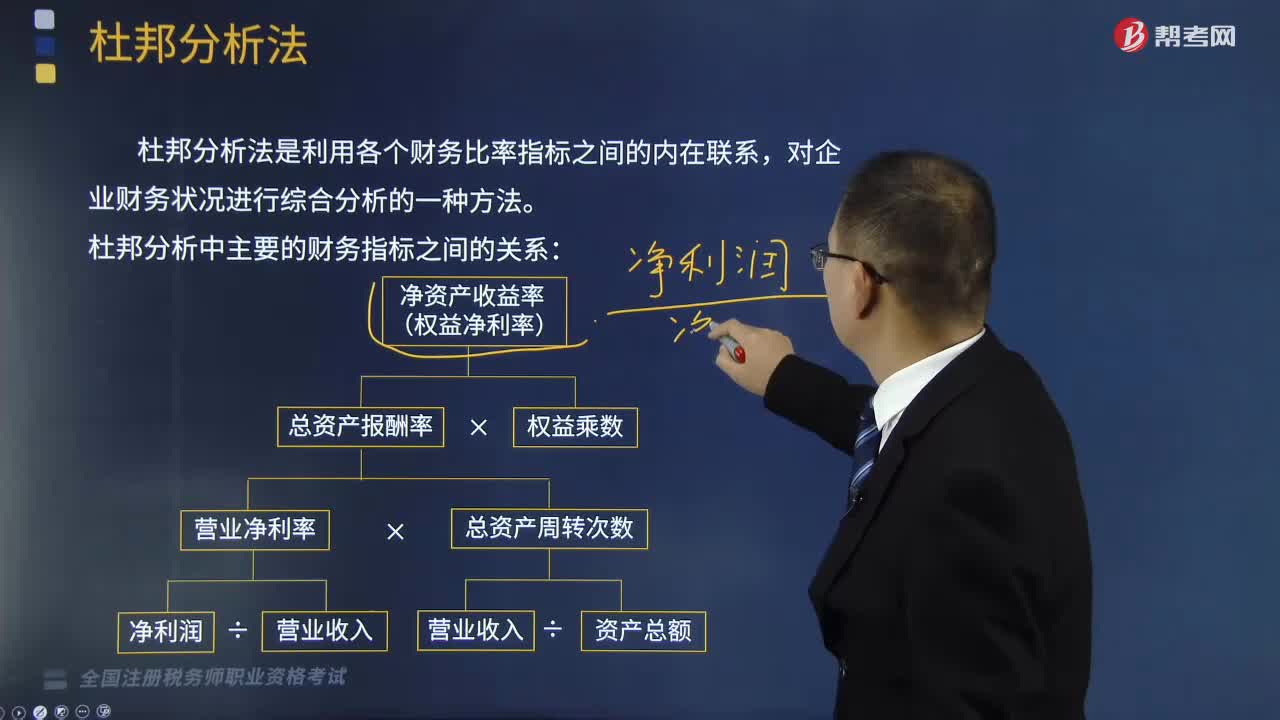

如何利用杜邦分析法来分析企业的财务状况?

杜邦分析法是利用各个财务比率指标之间的内在联系,对企业财务状况进行综合分析的一种方法。

下面我们列举一道税务师职业资格考试例题和一道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

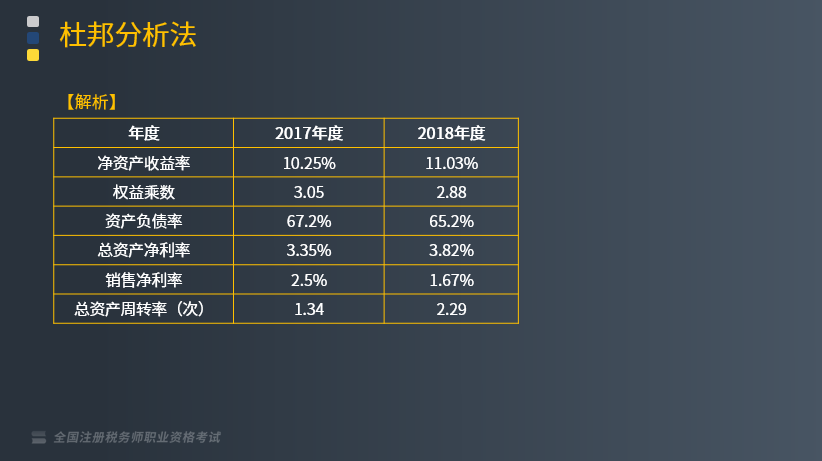

【例题】某企业有关财务数据如下表所示。

【解析】(如下表所示)

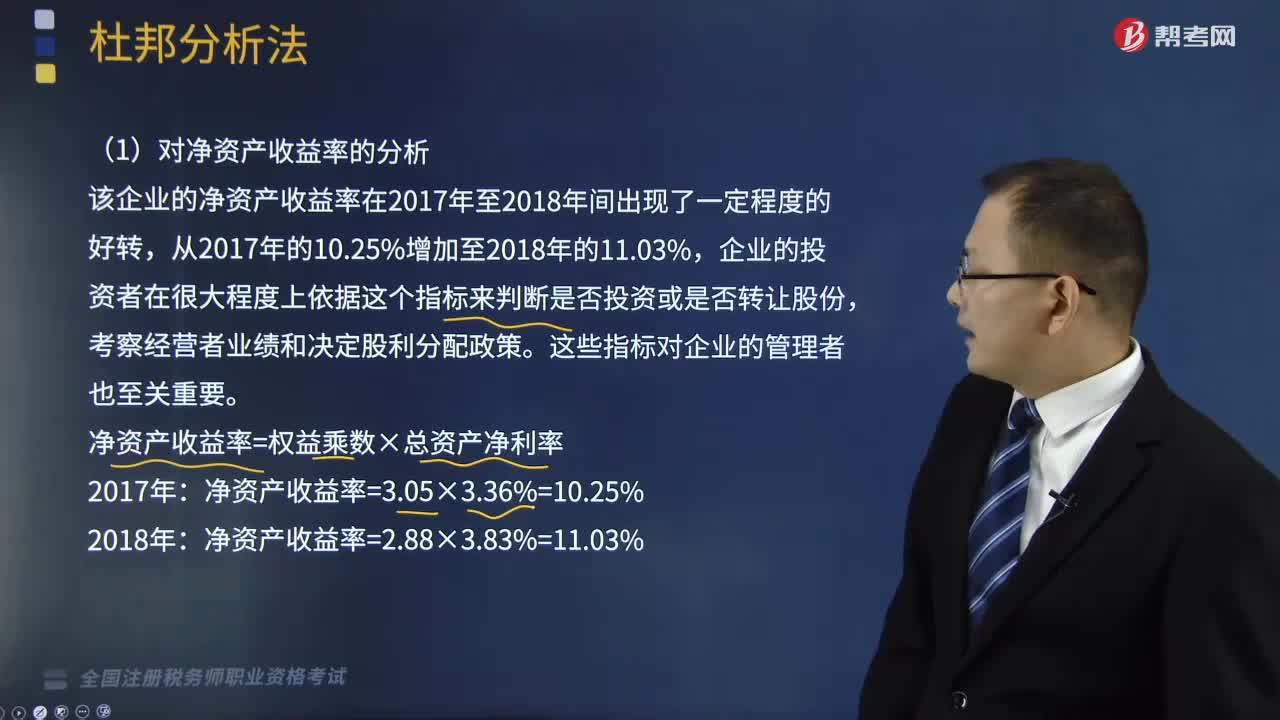

(1)对净资产收益率的分析

该企业的净资产收益率在2017年至2018年间出现了一定程度的好转,从2017年的10.25%增加至2018年的11.03%,企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。这些指标对企业的管理者也至关重要。

净资产收益率=权益乘数×总资产净利率

2017年:净资产收益率=3.05×3.36%=10.25%

2018年:净资产收益率=2.88×3.83%=11.03%

通过分解可以明显地看出,该企业净资产收益率的变动是资本结构(权益乘数)变动和资产利用效果(总资产净利率)变动两方面共同作用的结果。而该企业的总资产净利率太低,显示出很差的资产利用效果。

(2)对总资产净利率的分析

总资产净利率=销售净利率×总资产周转率

2017年:总资产净利率=2.5%×1.34=3.35%

2018年:总资产净利率=1.67%×2.29=3.82%

通过分解可以看出2018该企业的总资产周转率有所提高,说明资产的利用得到了比较好的控制,显示出比前一年较好的效果,表明该企业利用其总资产产生营业收入的效率在增加。总资产周转率提高的同时营业净利率的减少,阻碍了总资产净利率的增加。

(3)对营业净利率的分析

营业净利率=净利润 / 营业收入

2017年:销售净利率=10284.04÷411224.01×100%=2.5%

2018年:销售净利率=12653.92÷757613.81×100%=1.67%

该企业2018年大幅度提高了营业收入,但是净利润的提高幅度却很小,分析其原因是成本费用增多,从表可知:全部成本从2017年的403967.43万元增加到2018年的736747.24万元,与营业收入的增加幅度大致相当。

(4)对全部成本的分析

全部成本=制造成本+销售费用+管理费用+财务费用

2017年:373534.53+10203.05+18667.77+1562.08=403967.43

2018年:84261.91+21740.96+25718.20+5026.17=736747.24

本例中,导致该企业净资产收益率小的主要原因是全部成本过大。也正是因为全部成本的大幅度提高导致了净利润提高幅度不大,而营业收入大幅度增加,就引起了营业净利率的降低,显示出该企业销售盈利能力的降低。总资产净利率的提高当归功于总资产周转率的提高,营业净利率的减少却起到了阻碍的作用。

(5)对权益乘数的分析

权益乘数=资产总额/权益总额

2017年:权益乘数=306222.94/(306222.94—205677.07)=3.05

2018年:权益乘数=330580.21/(330580.21—215659.54)=2.88

该企业下降的权益乘数,说明企业的资本结构在2017至2018年发生了变动,2018年的权益乘数较2017年有所减小。权益乘数越小,企业负债程度越低,偿还债务能力越强,财务风险程度越低。这个指标同时也反映了财务杠杆对利润水平的影响。该企业的权益乘数一直处于2~5之间,也即负债率在50%~80%之间,属于激进战略型企业。管理者应该准确把握企业所处的环境,准确预测利润,合理控制负债带来的风险。

(6)结论

对于该企业,最为重要的就是要努力降低各项成本,在控制成本上下功夫。同时要保持较高的总资产周转率。这样,可以使营业净利率得到提高,进而使总资产净利率有大的提高。

【2017年税务师职业资格考试真题】甲公司2015年和2016年的销售净利率分别为10%和12%,总资产周转率分别为6和5,假定资产负债率保持不变。则与2015年相比,甲公司2016年净资产收益率变动趋势为( )。

A.不变

B.无法确定

C.上升

D.下降

【答案】A

【解析】净资产收益率=销售净利率×总资产周转率×权益乘数,权益乘数=资产总额/所有者权益总额=资产总额/(资产总额-负债总额)=1/(1-资产负债率),

2015年净资产收益率=10%×6×权益乘数=0.6×权益乘数,2016年净资产收益率=12%×5×权益乘数=0.6×权益乘数,

故2016年净资产收益率=2015年净资产收益率,选项A正确。

307

307如何利用杜邦分析法来分析企业的财务状况?:该企业的净资产收益率在2017年至2018年间出现了一定程度的好转,净资产收益率=权益乘数×总资产净利率,该企业净资产收益率的变动是资本结构(权益乘数)变动和资产利用效果(总资产净利率)变动两方面共同作用的结果,总资产净利率=销售净利率×总资产周转率,通过分解可以看出2018该企业的总资产周转率有所提高,表明该企业利用其总资产产生营业收入的效率在增加,总资产周转率提高的同时营业净利率的减少。

425

425带你快速读懂什么是杜邦分析法?:=净利润总资产× 总资产股东权益=总资产报酬率×权益乘数。=营业净利率×总资产周转次数×权益乘数。权益乘数=资产总额股东权益=(负债+股东权益)股东权益=1+产权比率,(1)净资产收益率是综合性最强的财务比率,取决于总资产报酬率和权益乘数。(2)总资产报酬率也是综合性较强的重要财务比率,是销售净利润率和资产周转率的乘积,(4)总资产周转率是反映资产管理效率的财务指标。

233

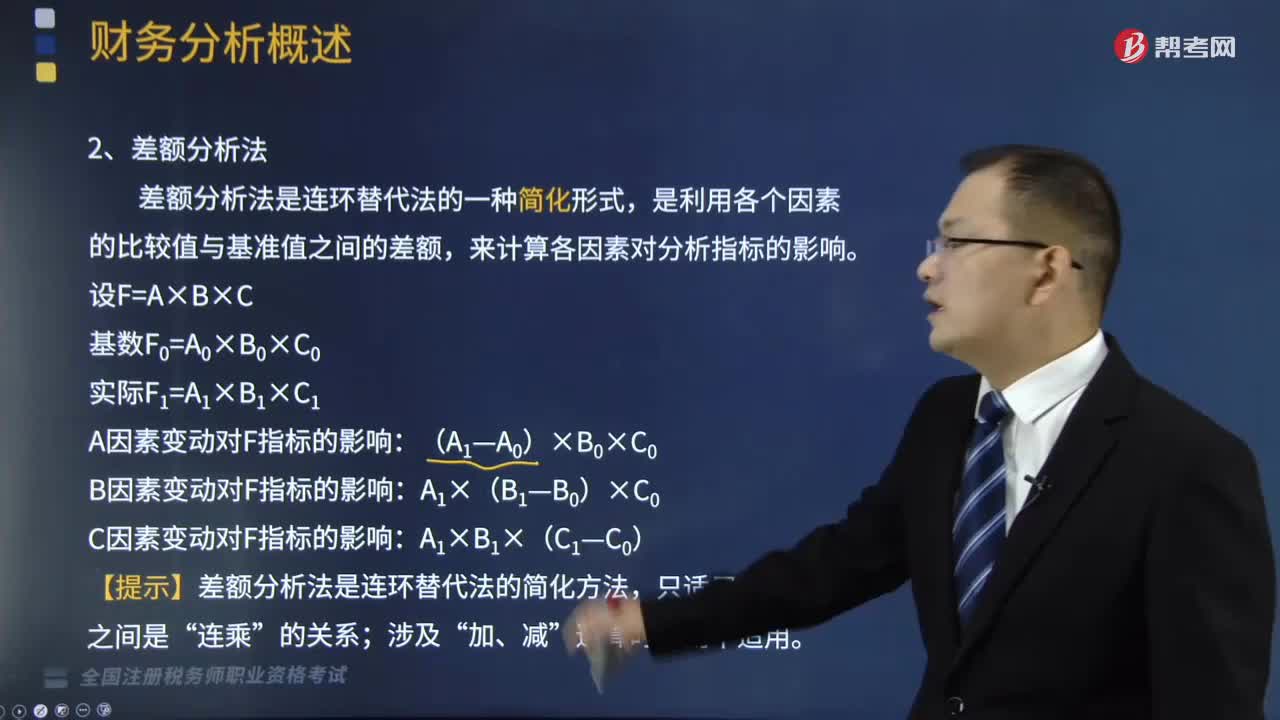

233什么是财务分析方法中的差额分析法?:是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。A因素变动对F指标的影响,B因素变动对F指标的影响”C因素变动对F指标的影响“(在计算每一因素变动的影响时。然后逐个来分析它们对材料费用总额的影响程度,采用差额分析法计算确定各因素变动对材料费用的影响;各因素变动对材料费用的影响金额合计=400-550+770=620(元)不属于财务分析中因素分析法特征的是( )

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料