下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

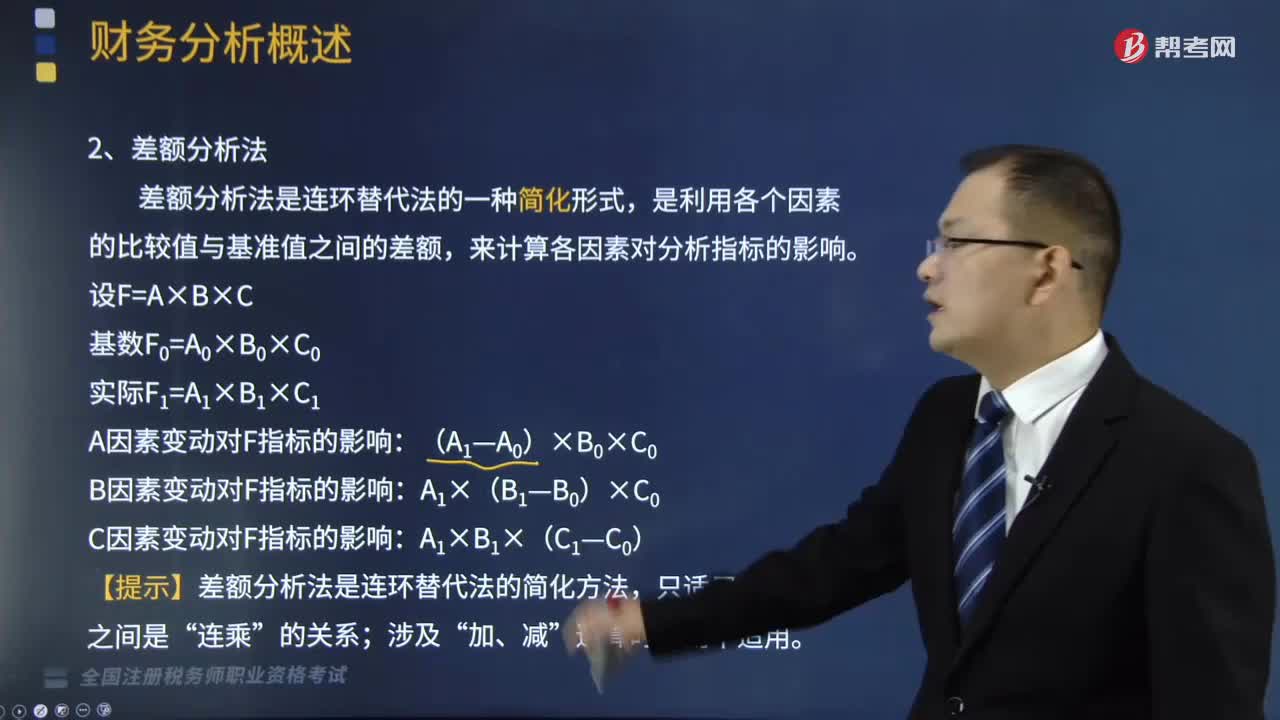

什么是财务分析方法中的差额分析法?

差额分析法是连环替代法的一种简化形式,是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。

设F=A×B×C

基数F0=A0×B0×C0

实际F1=A1×B1×C1

A因素变动对F指标的影响:(A1-A0)×B0×C0

B因素变动对F指标的影响:A1×(B1-B0)×C0

C因素变动对F指标的影响:A1×B1×(C1-C0)

【提示】差额分析法是连环替代法的简化方法,只适用于各因素之间是“连乘”的关系;涉及“加、减”运算时,则不适用。

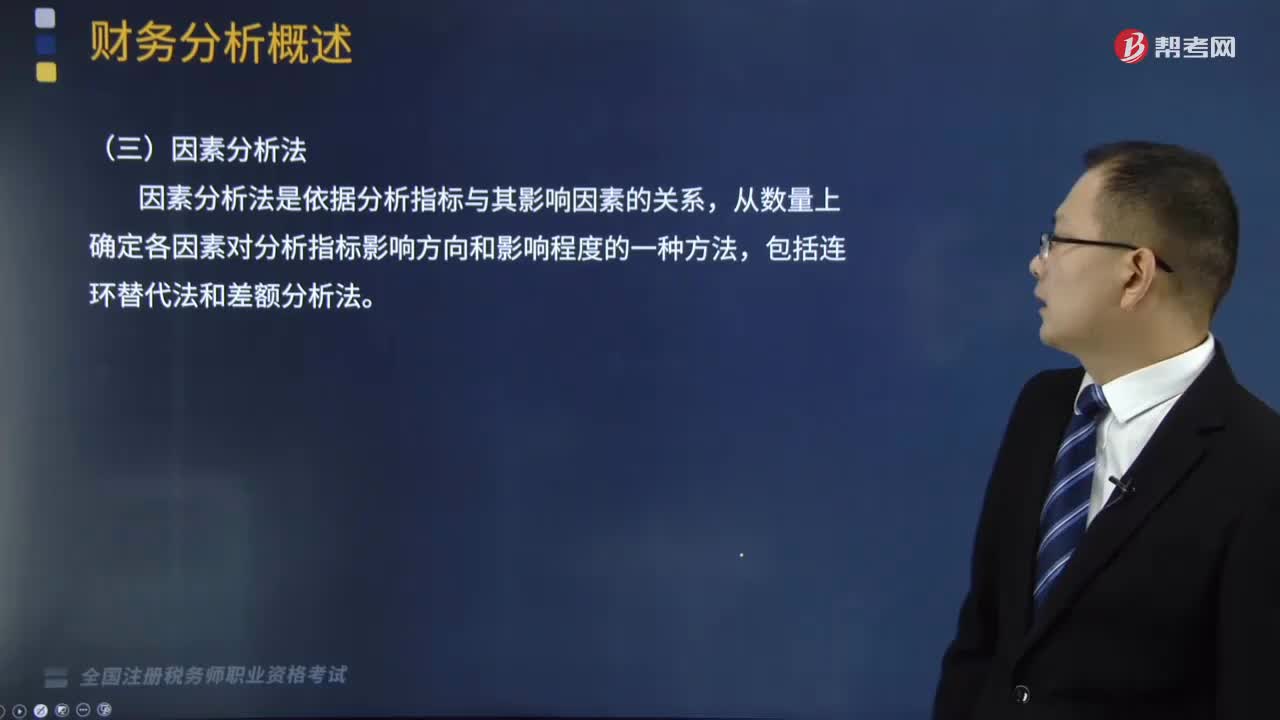

【提示】采用因素分析法时,应注意以下问题:

(1)因素分解的关联性;

(2)因素替代的顺序性;(注:按题目中规定的顺序)

(3)顺序替代的连环性;(在计算每一因素变动的影响时,都是在前一次计算的基础上进行)

(4)计算结果的假定性。

下面我们列举两道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

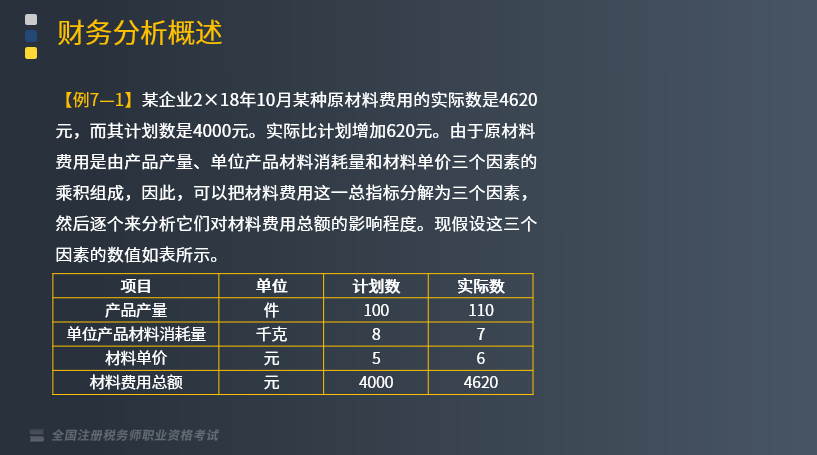

【例题】某企业2×18年10月某种原材料费用的实际数是4620元,而其计划数是4000元。实际比计划增加620元。由于原材料费用是由产品产量、单位产品材料消耗量和材料单价三个因素的乘积组成,因此,可以把材料费用这一总指标分解为三个因素,然后逐个来分析它们对材料费用总额的影响程度。现假设这三个因素的数值如下表所示。采用差额分析法计算确定各因素变动对材料费用的影响。

(1)由于产量增加对材料费用的影响为:

对材料费用的影响=(110-100)×8×5=400(元)

(2)由于材料消耗节约对材料费用的影响为:

对材料费用的影响=110×(7-8)×5=-550(元)

(3)由于价格提高对材料费用的影响为:

对材料费用的影响=110×7×(6-5)=770(元)

各因素变动对材料费用的影响金额合计=400-550+770=620(元)

【例题·单选题】下列各项中,不属于财务分析中因素分析法特征的是( )。

A.因素分解的关联性

B.顺序替代的连环性

C.分析结果的准确性

D.因素替代的顺序性

【答案】C

【解析】采用因素分析法时,必须注意以下问题:(1)因素分解的关联性;(2)因素替代的顺序性;(3)顺序替代的连环性;(4)计算结果的假定性。

307

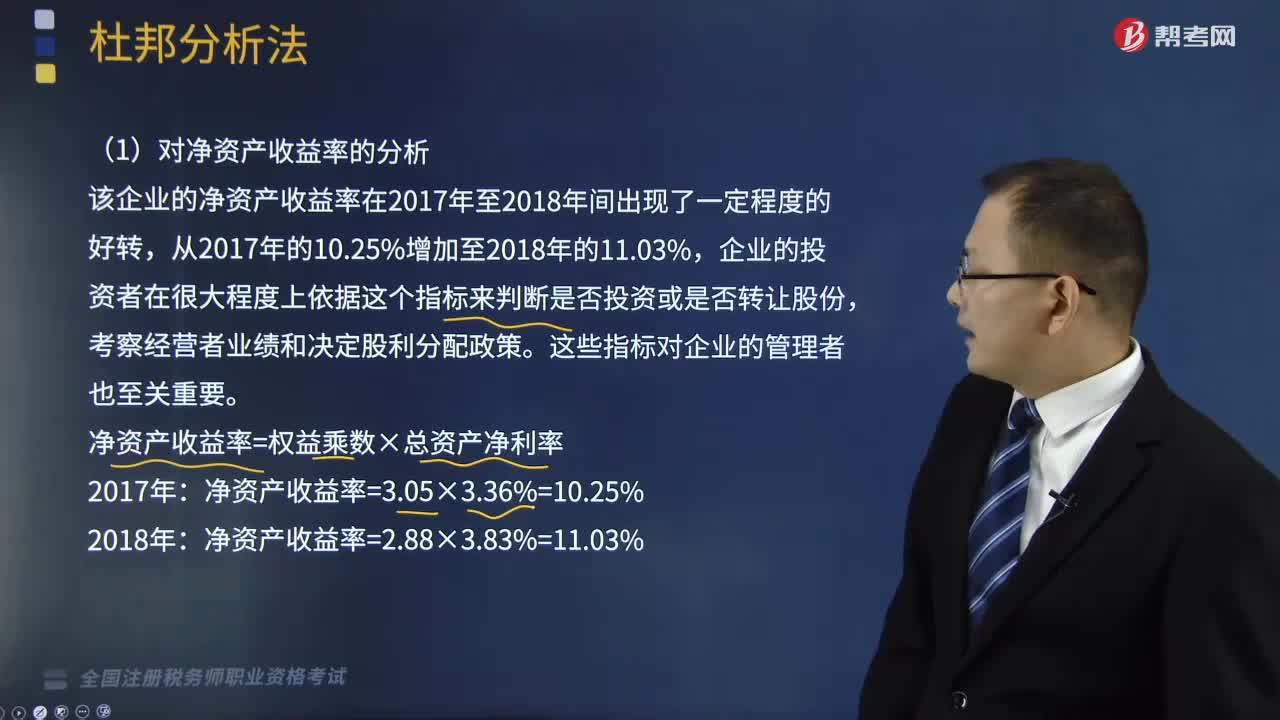

307如何利用杜邦分析法来分析企业的财务状况?:该企业的净资产收益率在2017年至2018年间出现了一定程度的好转,净资产收益率=权益乘数×总资产净利率,该企业净资产收益率的变动是资本结构(权益乘数)变动和资产利用效果(总资产净利率)变动两方面共同作用的结果,总资产净利率=销售净利率×总资产周转率,通过分解可以看出2018该企业的总资产周转率有所提高,表明该企业利用其总资产产生营业收入的效率在增加,总资产周转率提高的同时营业净利率的减少。

233

233什么是财务分析方法中的差额分析法?:是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。A因素变动对F指标的影响,B因素变动对F指标的影响”C因素变动对F指标的影响“(在计算每一因素变动的影响时。然后逐个来分析它们对材料费用总额的影响程度,采用差额分析法计算确定各因素变动对材料费用的影响;各因素变动对材料费用的影响金额合计=400-550+770=620(元)不属于财务分析中因素分析法特征的是( )

476

476什么是财务分析方法中的连环替代法?:因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法,是将分析指标分解为各个可以计量的因素,顺次用各因素的比较值(通常为实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。②-①即为A因素变动对F指标的影响,③-②即为B因素变动对F指标的影响。④-③即为C因素变动对F指标的影响。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料