下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

反映企业短期偿债能力的比率有哪些?

短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。反映短期偿债能力的比率通常有以下三个:

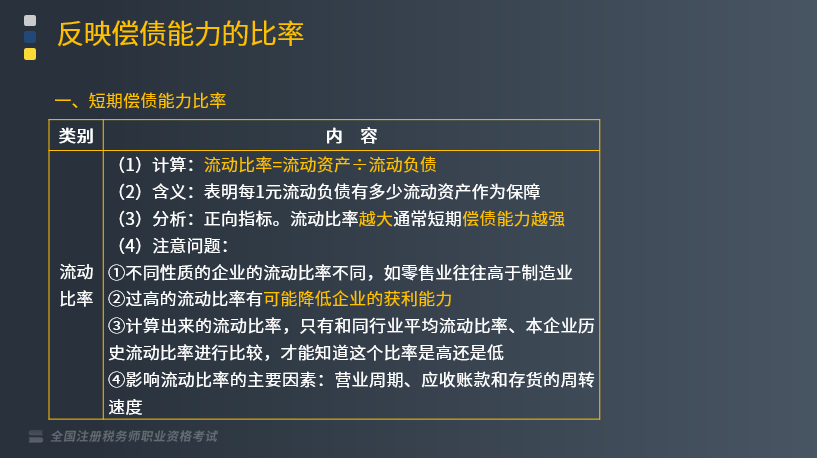

1.流动比率

(1)计算:流动比率=流动资产÷流动负债

(2)含义:表明每1元流动负债有多少流动资产作为保障。

(3)分析:正向指标。流动比率越大通常短期偿债能力越强。

(4)注意问题:

①不同性质的企业的流动比率不同,如零售业往往高于制造业。

②过高的流动比率有可能降低企业的获利能力。

③计算出来的流动比率,只有和同行业平均流动比率、本企业历史流动比率进行比较,才能知道这个比率是高还是低。

④影响流动比率的主要因素:营业周期、应收账款和存货的周转速度。

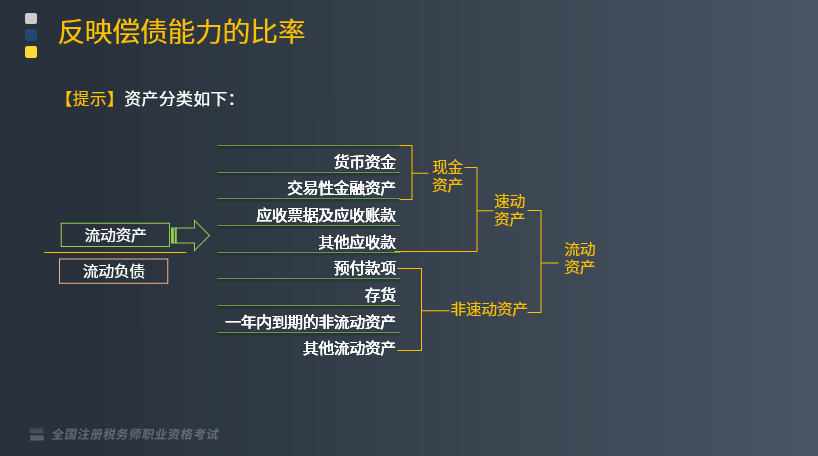

【提示】资产分类如下:(如下图所示)

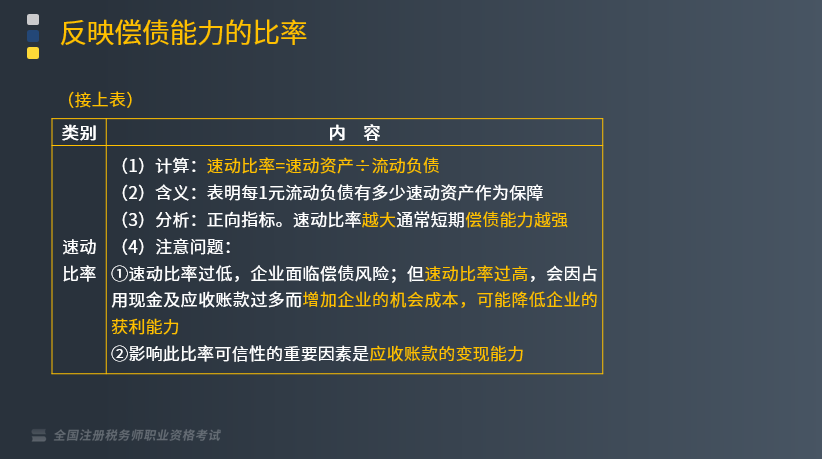

2.速动比率

(1)计算:速动比率=速动资产÷流动负债

(2)含义:表明每1元流动负债有多少速动资产作为保障

(3)分析:正向指标。速动比率越大通常短期偿债能力越强。

(4)注意问题:

①速动比率过低,企业面临偿债风险;但速动比率过高,会因占用现金及应收账款过多而增加企业的机会成本,可能降低企业的获利能力。

②影响此比率可信性的重要因素是应收账款的变现能力。

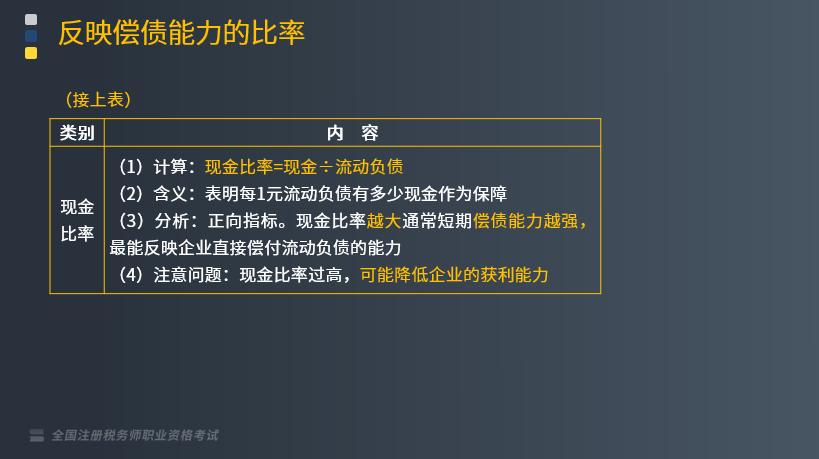

3.现金比率

(1)计算:现金比率=现金÷流动负债

(2)含义:表明每1元流动负债有多少现金作为保障。

(3)分析:正向指标。现金比率越大通常短期偿债能力越强,最能反映企业直接偿付流动负债的能力。

(4)注意问题:现金比率过高,可能降低企业的获利能力。

118

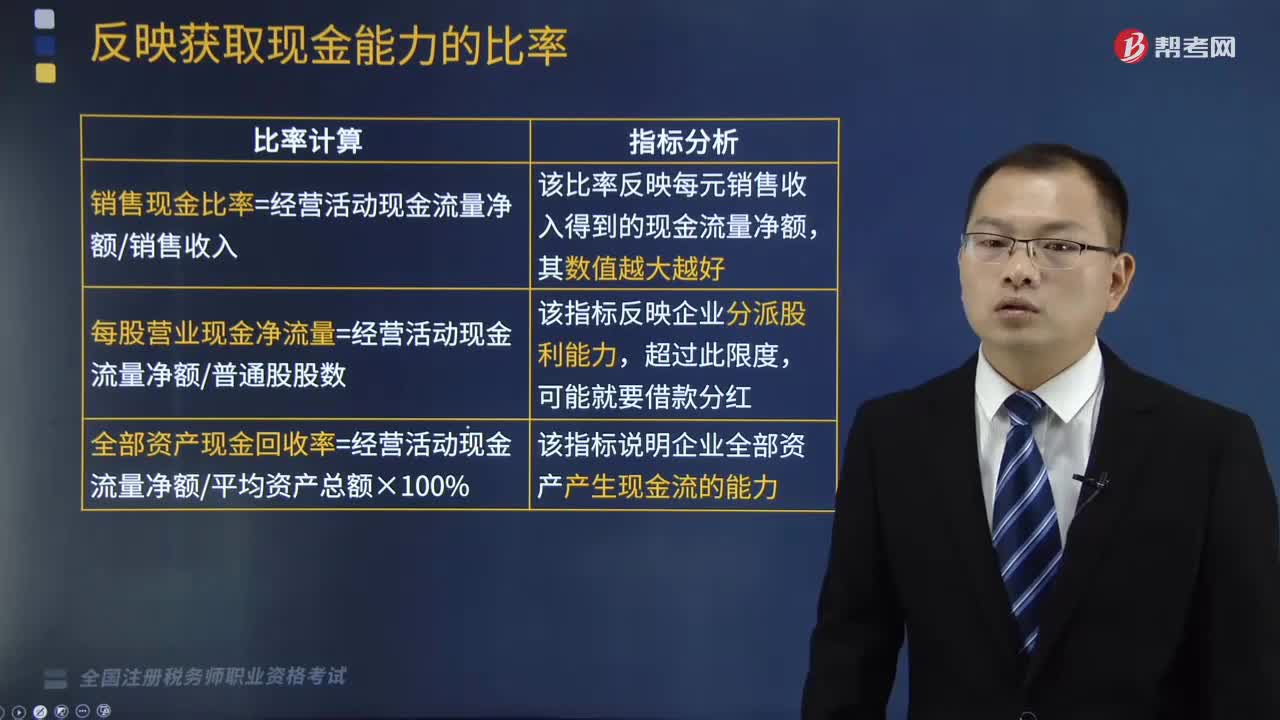

118反映企业获取现金能力的比率包括哪些?:反映企业获取现金能力的比率包括哪些?反映企业获取现金能力的比率包括销售现金比率、每股营业现金净流量、全部资产现金回收率。(1)销售现金比率是指企业经营活动现金流量净额与企业销售额的比值:销售现金比率=经营活动现金流量净额÷销售收入,该比率反映每元销售收入得到的现金流量净额。(1)每股营业现金净流量是通过企业经营活动现金流量净额与普通股股数之比来反映的。

190

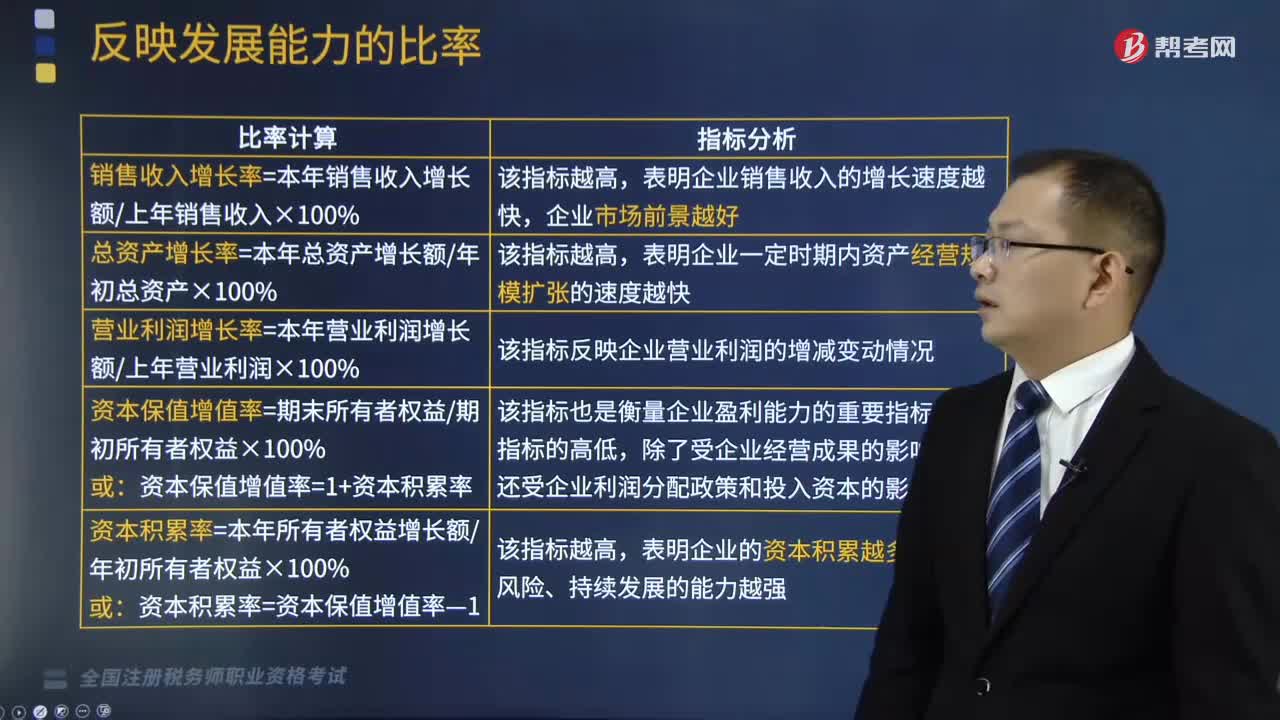

190反映企业发展能力的比率有哪些?:反映企业发展能力的比率包括销售收入增长率、总资产增长率、营业利润增长率、资本保值增值率、资本积累率。(1)该指标反映的是相对化的销售收入增长情况。是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标,在实际分析时应考虑企业历年的销售水平、市场占有情况、行业未来发展及其他影响企业发展的潜在因素。或结合企业前3年的销售收入增长率进行趋势性分析判断:表明企业销售收人的增长速度越快。

247

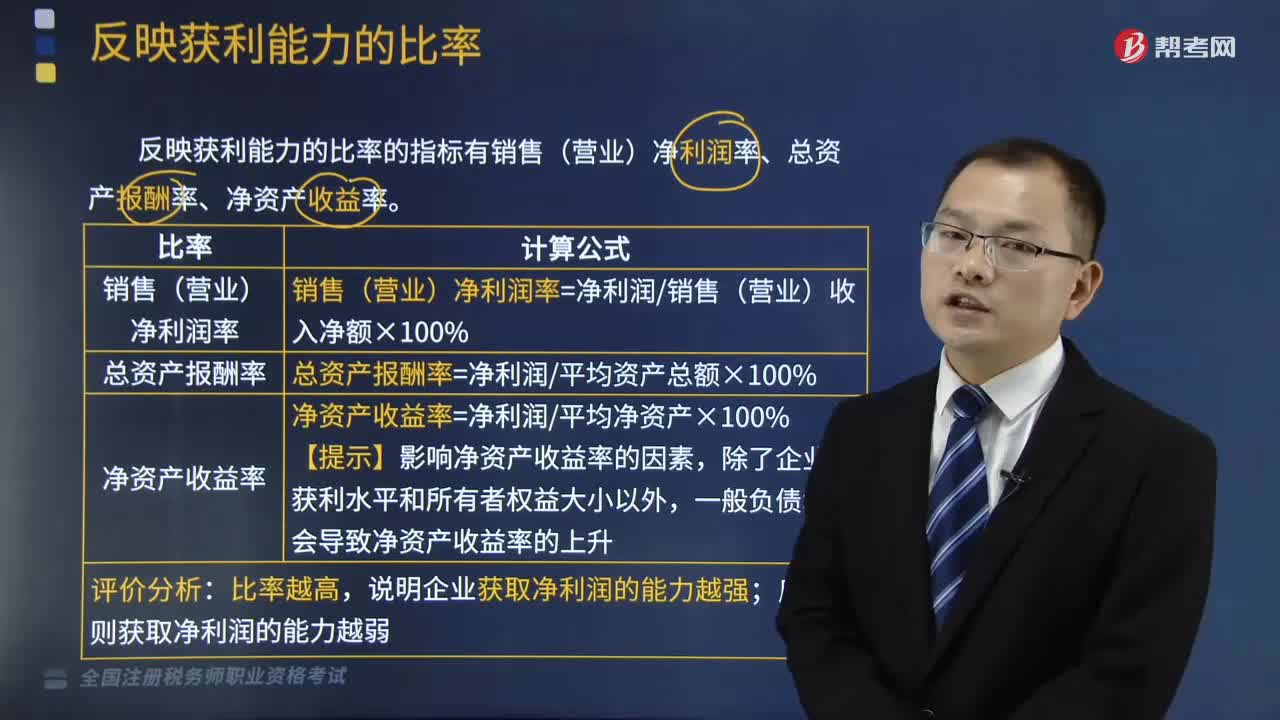

247反映企业获利能力的比率有哪些?:反映企业获利能力的比率的指标有销售(营业)净利润率、总资产报酬率、净资产收益率。销售(营业)净利润率是企业净利润与销售(营业)收入净额的比率:总资产报酬率是企业净利润与平均资产总额的比率,总资产报酬率=净利润平均资产总额×100%:3.净资产收益率,净资产收益率也称所有者权益利润率或净资产利润率,是净利润与所有者权益平均余额之比。净资产收益率=净利润平均净资产×100%;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料