下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

反映企业营运能力的比率的指标有哪些?

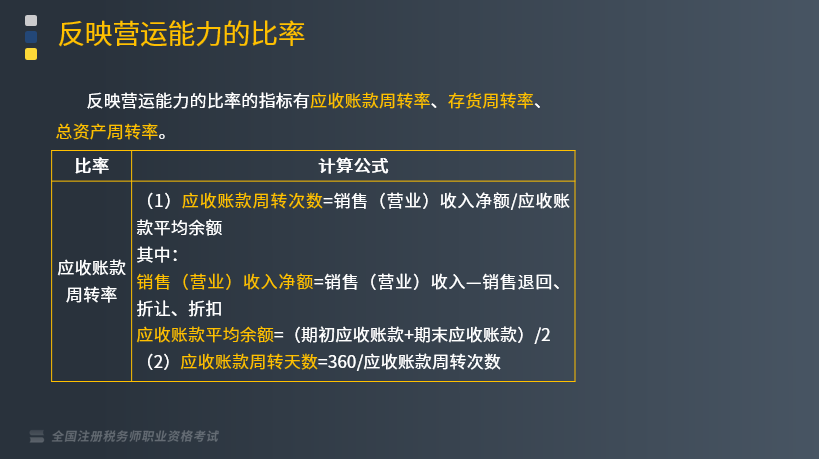

反映企业营运能力的比率的指标有应收账款周转率、存货周转率、总资产周转率。

1.应收账款周转率

(1)应收账款周转次数=销售(营业)收入净额/应收账款平均余额

其中:

销售(营业)收入净额=销售(营业)收入-销售退回、折让、折扣

应收账款平均余额=(期初应收账款+期末应收账款)/2

(2)应收账款周转天数=360/应收账款周转次数

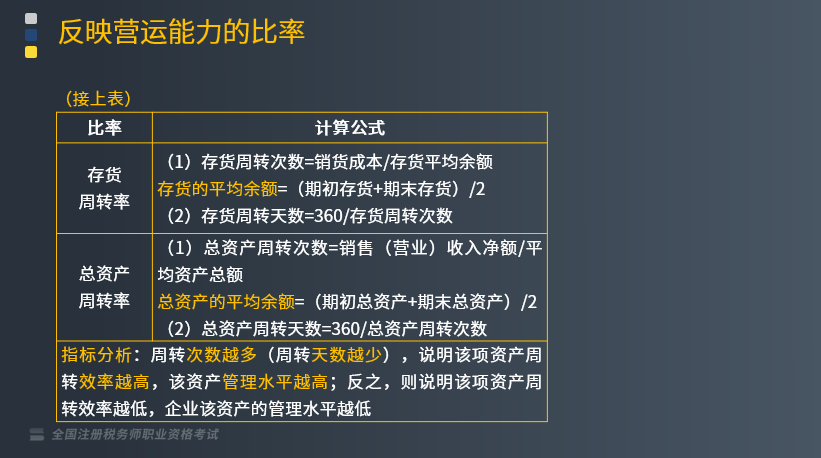

2.存货周转率

(1)存货周转次数=销货成本/存货平均余额

存货的平均余额=(期初存货+期末存货)/2

(2)存货周转天数=360/存货周转次数

3.总资产周转率

(1)总资产周转次数=销售(营业)收入净额/平均资产总额

总资产的平均余额=(期初总资产+期末总资产)/2

(2)总资产周转天数=360/总资产周转次数

指标分析:周转次数越多(周转天数越少),说明该项资产周转效率越高,该资产管理水平越高;反之,则说明该项资产周转效率越低,企业该资产的管理水平越低。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】当存货周转次数增加时,下列所反映的信息中不正确的是( )。

A.盈利能力上升

B.存货周转期延长

C.存货流动性增强

D.资产管理效率提高

【答案】B

【解析】存货周转次数是衡量和评价企业购入存货、投入生产、销售收回等各环节管理效率的综合性指标。一般来讲,存货周转速度越快,存货占用水平越低,流动性越强,存货转化为现金或应收账款的速度就越快,这样会增加企业的短期偿债能力及盈利能力。

63

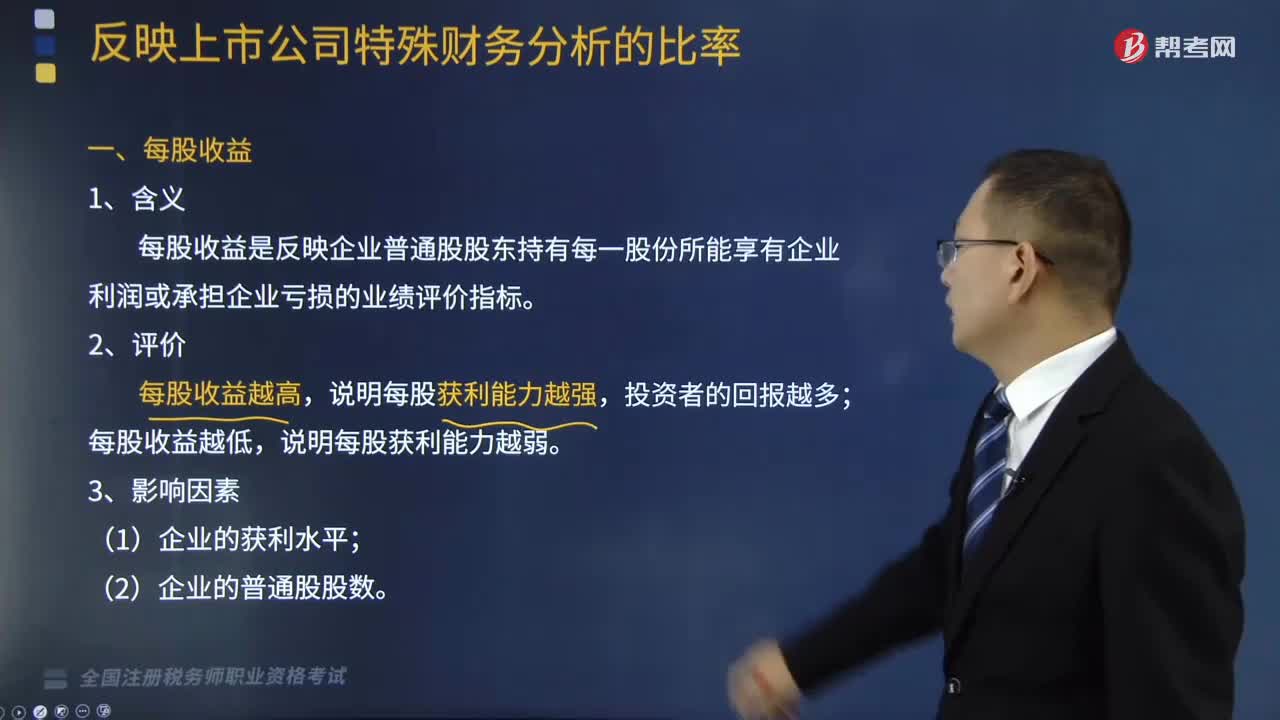

63每股收益是反映企业什么能力的指标?:每股收益是反映企业什么能力的指标?每股收益这一指标有助于投资者、债权人等信信息使用者评价企业或企业之间的盈利能力、预测企业成长潜力,每股收益是反映企业普通股股东持有每一股份所能享有企业利润或承担企业亏损的业绩评价指标,说明每股获利能力越强,说明每股获利能力越弱。(2)企业的普通股股数。【例题•多选题】反映企业获利能力的比率中,B.企业运营资本C.企业的获利水平D.企业的普通股股数

118

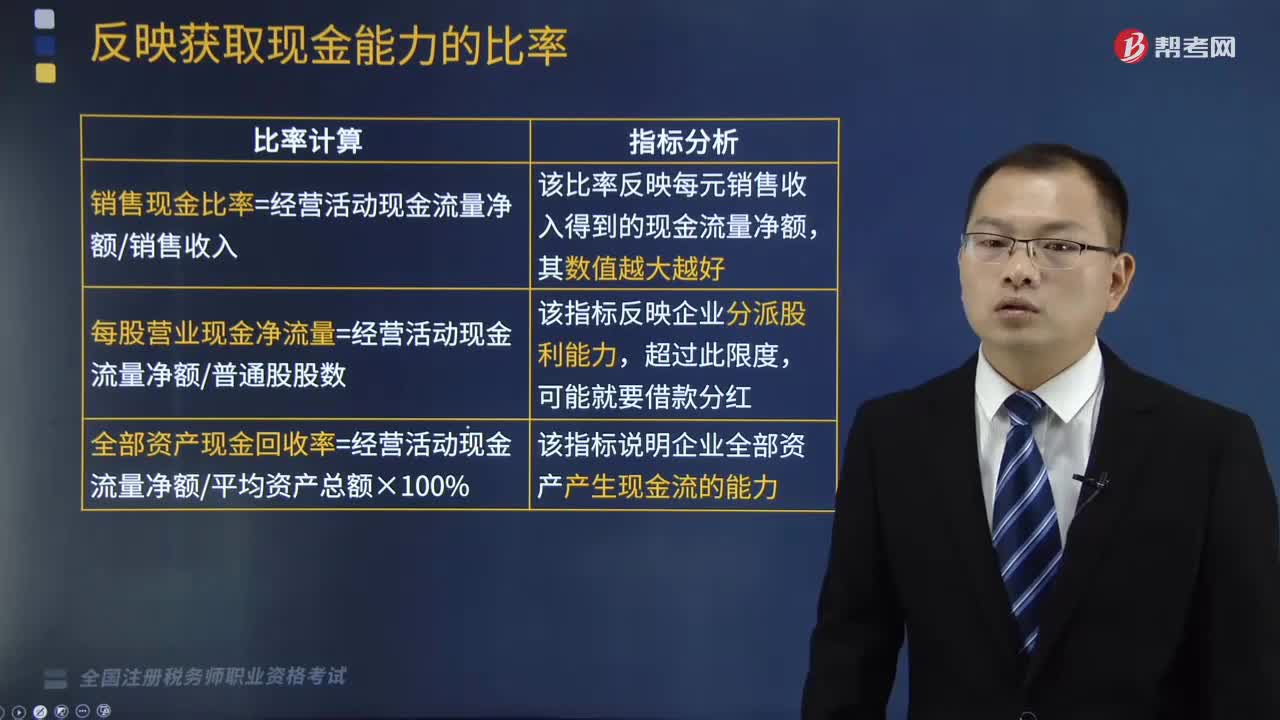

118反映企业获取现金能力的比率包括哪些?:反映企业获取现金能力的比率包括哪些?反映企业获取现金能力的比率包括销售现金比率、每股营业现金净流量、全部资产现金回收率。(1)销售现金比率是指企业经营活动现金流量净额与企业销售额的比值:销售现金比率=经营活动现金流量净额÷销售收入,该比率反映每元销售收入得到的现金流量净额。(1)每股营业现金净流量是通过企业经营活动现金流量净额与普通股股数之比来反映的。

190

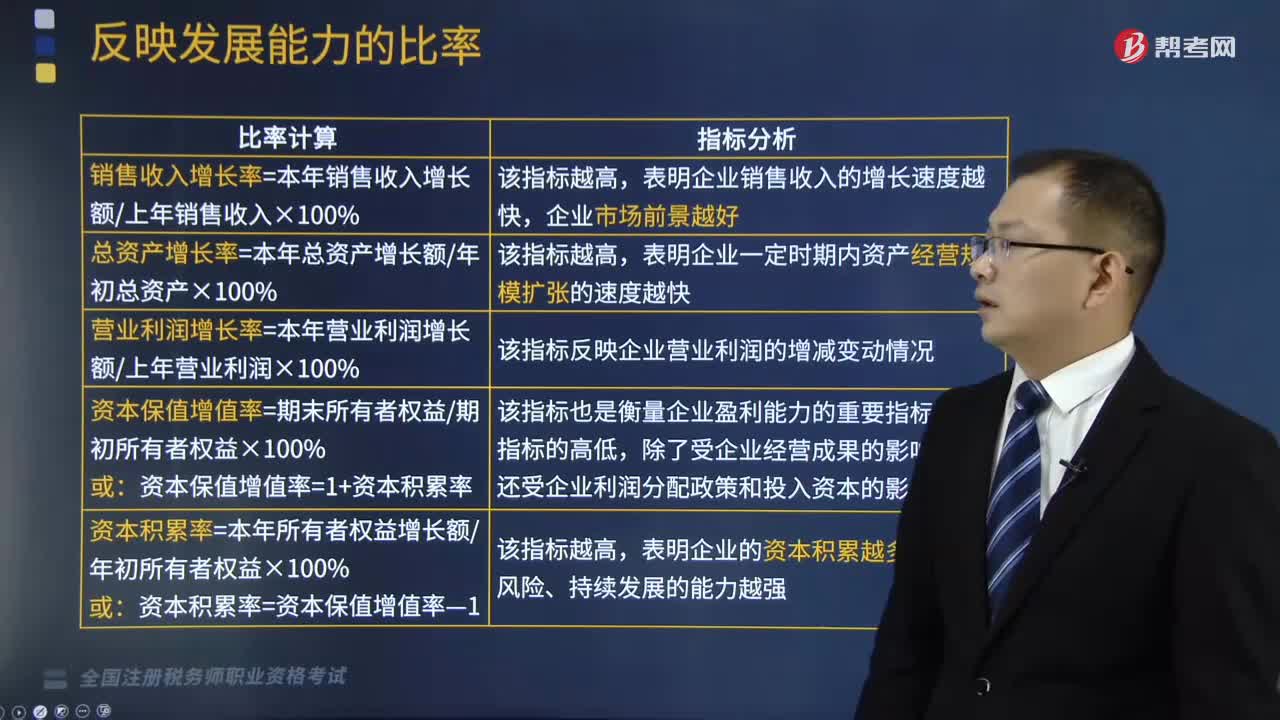

190反映企业发展能力的比率有哪些?:反映企业发展能力的比率包括销售收入增长率、总资产增长率、营业利润增长率、资本保值增值率、资本积累率。(1)该指标反映的是相对化的销售收入增长情况。是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标,在实际分析时应考虑企业历年的销售水平、市场占有情况、行业未来发展及其他影响企业发展的潜在因素。或结合企业前3年的销售收入增长率进行趋势性分析判断:表明企业销售收人的增长速度越快。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料