下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税收饶让抵免的应纳税额的确定是怎样的?

居民企业从与我国政府订立税收协定(或安排)的国家(地区)取得的所得,按照该国(地区)税收法律享受了免税或减税待遇,且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。

境外所得采用简易办法计算抵免额的,不适用饶让抵免。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】某公司2014年度取得境内应纳税所得额120万元,取得境外投资的税后收益59.5万元。境外企业所得税税率为20%,但该企业享受了5%的税率优惠(两国之间签署税收饶让协议)。该公司2014年度在我国应缴纳企业所得税( )万元。

A.33.718

B.34.375

C.33.5

D.37

【答案】C

【解析】境外实纳所得税=59.5÷(1-15%)×15%=10.5(万元)视同境外已纳所得税=59.5÷(1-15%)×20%=14(万元)

扣除限额=59.5÷(1-15%)×25%=17.5(万元)

应缴纳企业所得税=120×25%+59.5÷(1-15%)×(25%-20%)=33.5(万元)。

1316

1316应交增值税的一般纳税人会计处理是怎样的?:应交税费—应交增值税(进项税额)(已经认证):应交税费—待认证进项税额:应交税费—应交增值税(进项税额转出),应交税费—待转销项税额:应交税费—应交增值税(销项税额):应交税费——待抵扣进项税额:应交税费——代扣代缴增值税:应交税费——应交增值税(进项税额)(60%):应交税费——待抵扣进项税额(40%):应交税费——应交增值税(销项税额抵减)

55

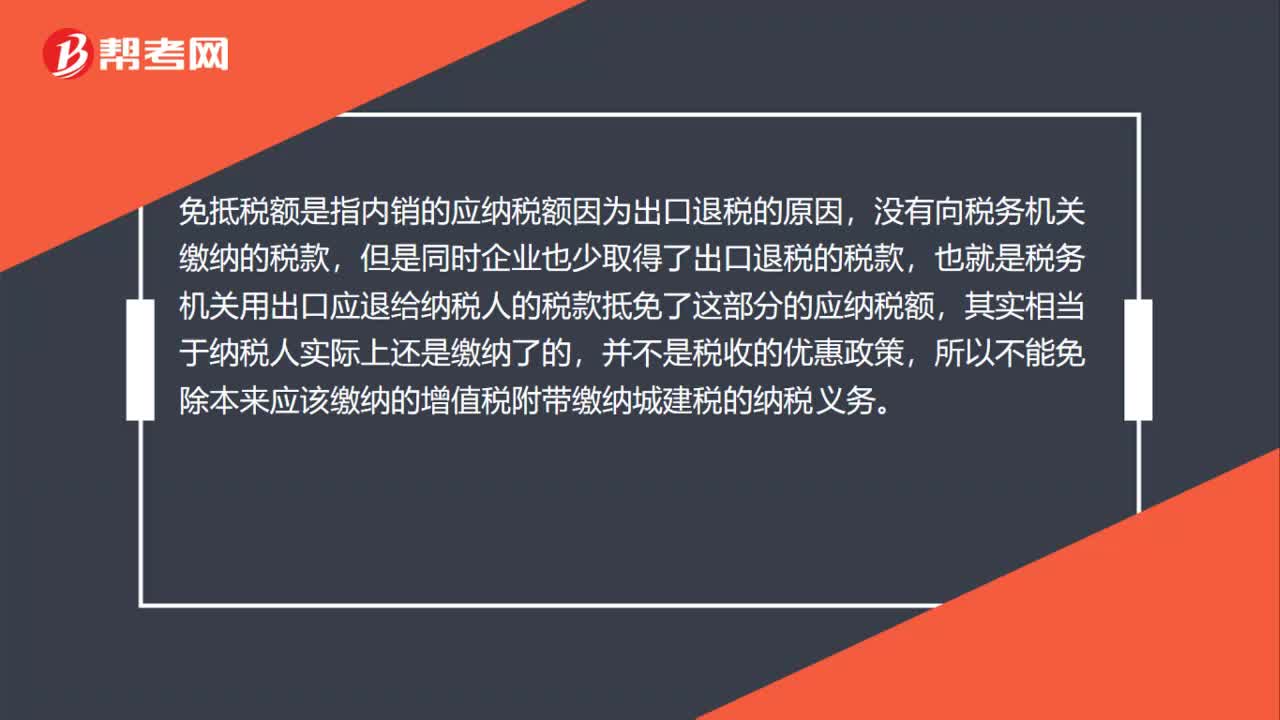

55免抵税额为什么是城建税的计税依据?:免抵税额为什么是城建税的计税依据?免抵税额是指内销的应纳税额因为出口退税的原因,没有向税务机关缴纳的税款,但是同时企业也少取得了出口退税的税款,也就是税务机关用出口应退给纳税人的税款抵免了这部分的应纳税额,其实相当于纳税人实际上还是缴纳了的,并不是税收的优惠政策,所以不能免除本来应该缴纳的增值税附带缴纳城建税的纳税义务。

422

422税收饶让抵免的应纳税额的确定是怎样的?:税收饶让抵免的应纳税额的确定是怎样的?居民企业从与我国政府订立税收协定(或安排)的国家(地区)取得的所得,且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。【例题·单选题】某公司2014年度取得境内应纳税所得额120万元,境外企业所得税税率为20%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料