下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是期权价差组合?

期权组合套利是用两个或两个以上的期权构建期权组合,实现套利的策略。

指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,或者同是看跌期权)。主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等。

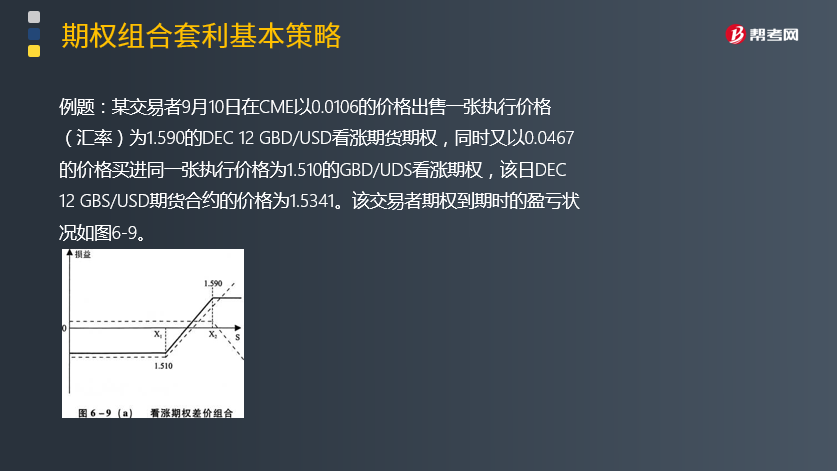

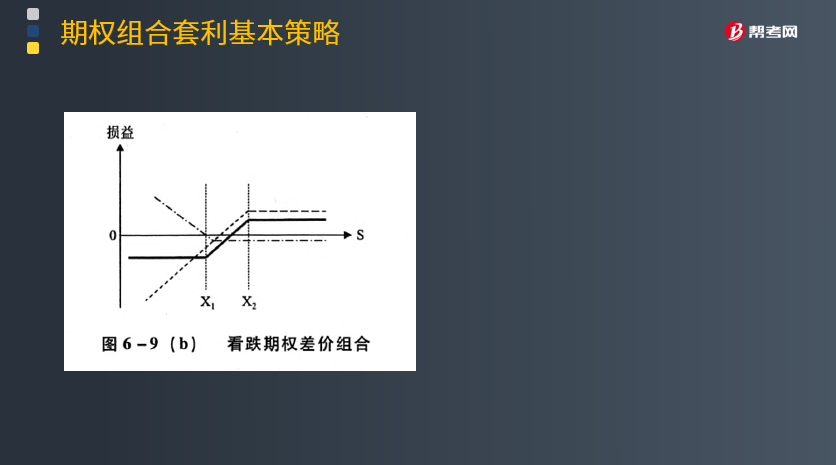

1、牛市价差组合

牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成的,也可以由一份看跌期权多头与一份同一期限较高协议价格的看跌期权空头组成。该组合,在到期日标的资产价格上升时有利。

接下来我们以期货从业资格考试的一道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某交易者9月10日在CME以0.0106的价格出售一张执行价格(汇率)为1.590的DEC 12 GBD/USD看涨期货期权,同时又以0.0467的价格买进同一张执行价格为1.510的GBD/UDS看涨期权,该日DEC 12 GBS/USD期货合约的价格为1.5341。该交易者期权到期时的盈亏状况如图6-9。

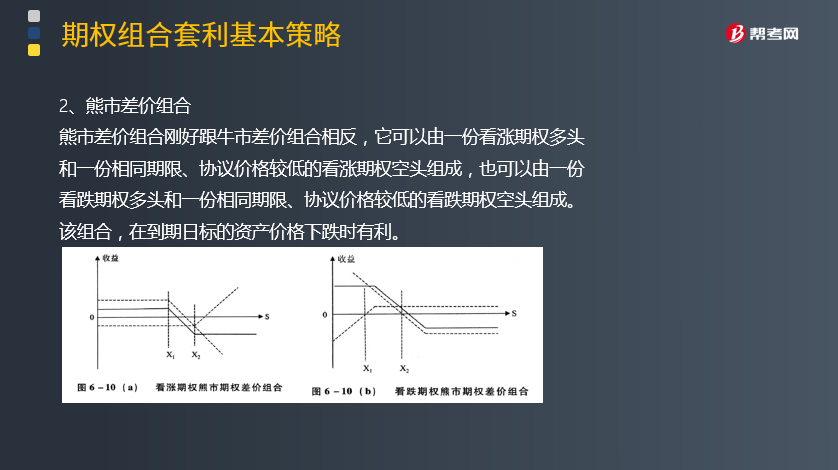

2、熊市差价组合

熊市差价组合刚好跟牛市差价组合相反,它可以由一份看涨期权多头和一份相同期限、协议价格较低的看涨期权空头组成,也可以由一份看跌期权多头和一份相同期限、协议价格较低的看跌期权空头组成。

该组合,在到期日标的资产价格下跌时有利。详情请看下图6-10:

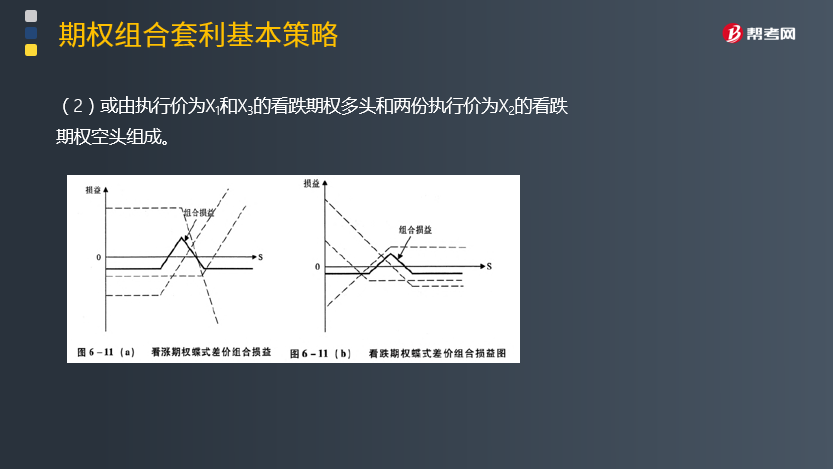

3、蝶式差价组合

三种期限相同,执行价不同的同种期权。

执行价格X1

(1)组合由执行价为X1和X3的看涨期权多头和两份执行价为X2的看涨期权空头组成。

(2)或由执行价为X1和X3的看跌期权多头和两份执行价为X2的看跌期权空头组成。

详情请看下图6-11:

485

485什么是期权价差组合?:什么是期权价差组合?指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成的。也可以由一份看跌期权多头与一份同一期限较高协议价格的看跌期权空头组成,【例题】某交易者9月10日在CME以0.0106的价格出售一张执行价格(汇率)为1.590的DEC 12 GBDUSD看涨期货期权。

40

40怎么定义期货价差?:怎么定义期货价差?期货中单个合约是没有价差的,期货价差,是指期货市场上两个不同月份或不同品种期货合约之间的价格差。期货价差常常与期货价差套利一起被提及,涉及到建仓时的价差与平仓时的价差。在期货价差套利中,交易者不关注某一个期货合约的价格向哪个方向变动,而是关注相关期货合约之间的价差是否在合理的区间范围内,如果价差不合理,交易者可利用这种不合理的价差对相关期货合约进行方向相反的交易。

96

96如何备考期货从业考试?:如何备考期货从业考试?教材是按照考试大纲编著的,所以一定要系统的看一看教材,况且个人的自学很难把握考试的重点,建议购买一套精讲版的考点串讲视频,让你备考更有目的性且又节约时间。教材看完就是做题,可以先一章一章的做章节练习题,检测你每个章节的备考情况,做完之后做好及时的总结分析,特别是把做错的题做重点复习,章节题做完之后,就是做全书的套题,这里和做章节题的方法差不多,做好分析和错题汇总。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料