-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

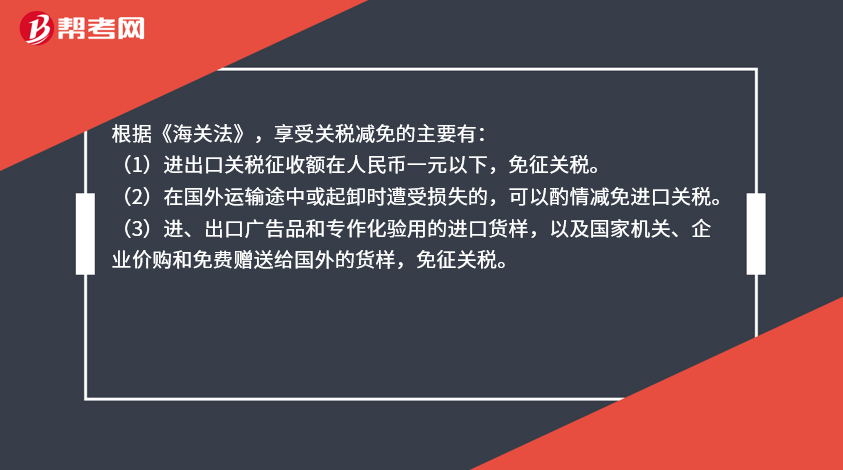

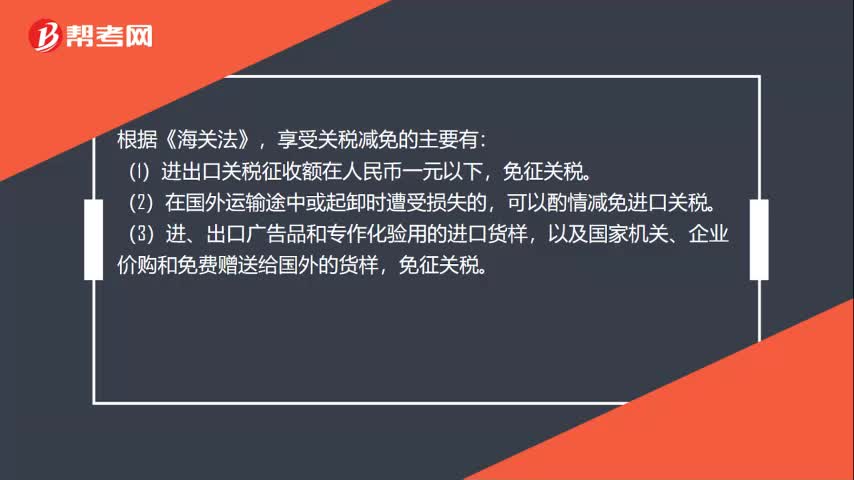

哪些情形可以减免关税?

根据《海关法》,享受关税减免的主要有:

(1)进出口关税征收额在人民币一元以下,免征关税。

(2)在国外运输途中或起卸时遭受损失的,可以酌情减免进口关税。

(3)进、出口广告品和专作化验用的进口货样,以及国家机关、企业价购和免费赠送给国外的货样,免征关税。

(4)暂时进出口的展览品和货样,免征关税。

(5)专为制造特种外销商品的主要进口原料,可以减免关税。

(6)非贸易性自用物品的关税在人民币150元以下的,可由海关关长酌情减免。

(7)直接用于教学、科研、实验的进口用品和样品,免征关税和工商统一税。

166

166

资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

64

64

注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

65

65

哪些情形可以减免关税?:哪些情形可以减免关税?享受关税减免的主要有:(1)进出口关税征收额在人民币一元以下,免征关税。可以酌情减免进口关税。(3)进、出口广告品和专作化验用的进口货样,以及国家机关、企业价购和免费赠送给国外的货样,(4)暂时进出口的展览品和货样,免征关税。可以减免关税。(6)非贸易性自用物品的关税在人民币150元以下的,可由海关关长酌情减免。免征关税和工商统一税。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料