下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

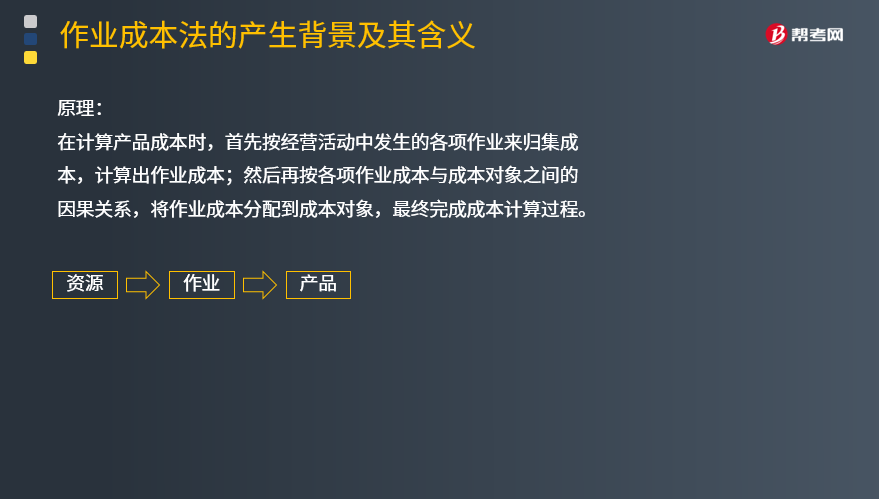

作业成本法的含义是什么?

作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。

原理:在计算产品成本时,首先按经营活动中发生的各项作业来归集成本,计算出作业成本;然后再按各项作业成本与成本对象之间的因果关系,将作业成本分配到成本对象,最终完成成本计算过程。

【提示】

(1)在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算并无差异,只是直接成本的范围比传统成本计算的要大,凡是可方便地追溯到产品的材料、人工和其他成本都可以直接归属于特定产品,尽量减少不准确的分配;

(2)不能追溯到产品的成本,则先追溯到有关作业或分配到有关作业,计算作业成本,然后再分配到有关产品。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中,正确的有( )。

A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配

B.传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用

C.作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小

D.作业成本法和传统成本计算方法,在计算直接成本上处理是相同的,只是间接费用的处理有所不同

【答案】BD

【解析】作业成本法和完全成本法都是对全部生产成本进行分配,不区分固定成本和变动成本,这与变动成本法不同。从长远看,所有成本都是变动成本,都应当分配给产品,选项A错误;作业成本法强调尽可能扩大追溯到个别产品的成本比例,因此其直接成本计算范围通常要比传统的成本计算方法的计算范围大,选项C错误。

32

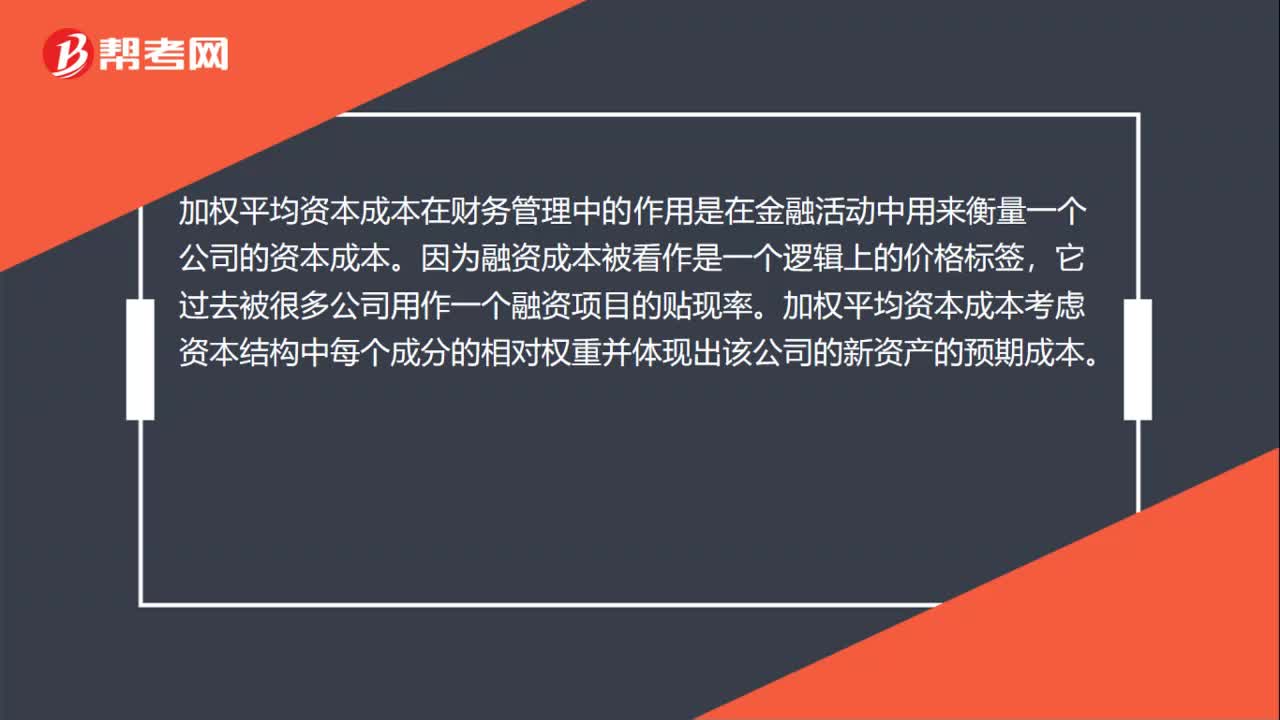

32加权平均资本成本在财务管理中的作用是什么?:加权平均资本成本在财务管理中的作用是什么?加权平均资本成本在财务管理中的作用是在金融活动中用来衡量一个公司的资本成本。因为融资成本被看作是一个逻辑上的价格标签,它过去被很多公司用作一个融资项目的贴现率。加权平均资本成本考虑资本结构中每个成分的相对权重并体现出该公司的新资产的预期成本。

24

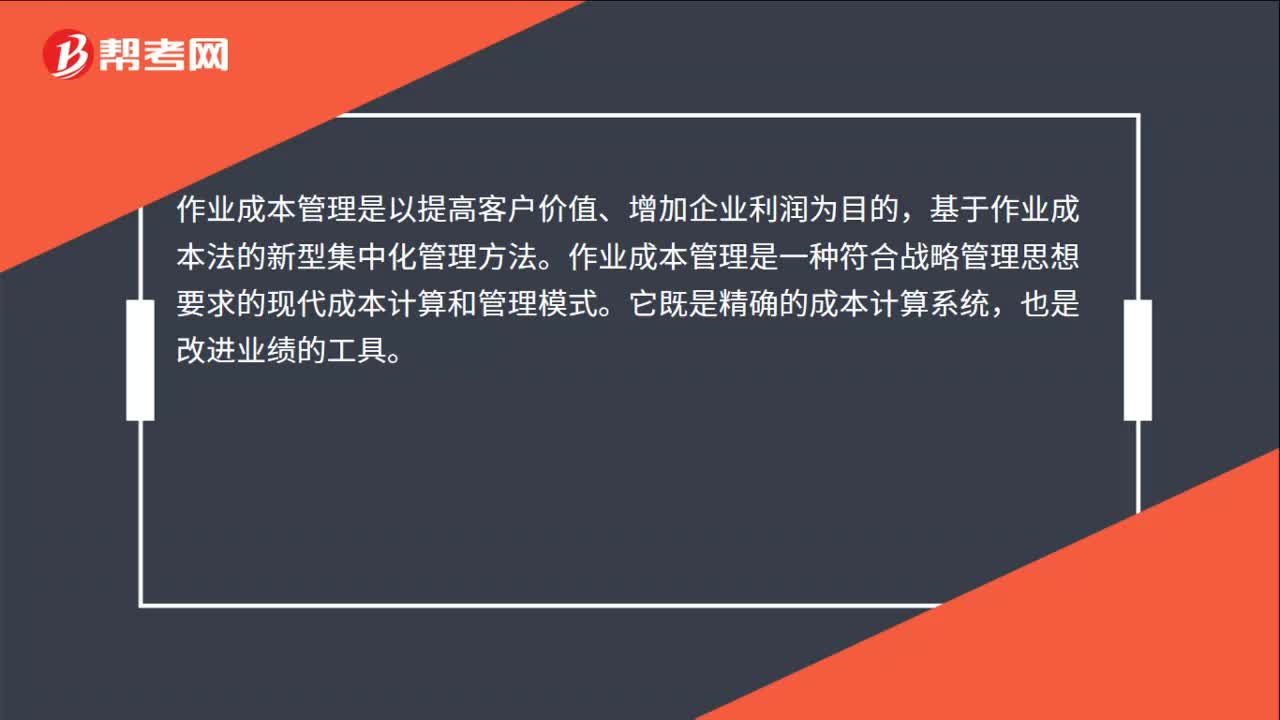

24作业成本管理是什么?:作业成本管理是什么?作业成本管理是以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。作业成本管理是一种符合战略管理思想要求的现代成本计算和管理模式。它既是精确的成本计算系统,也是改进业绩的工具。

14

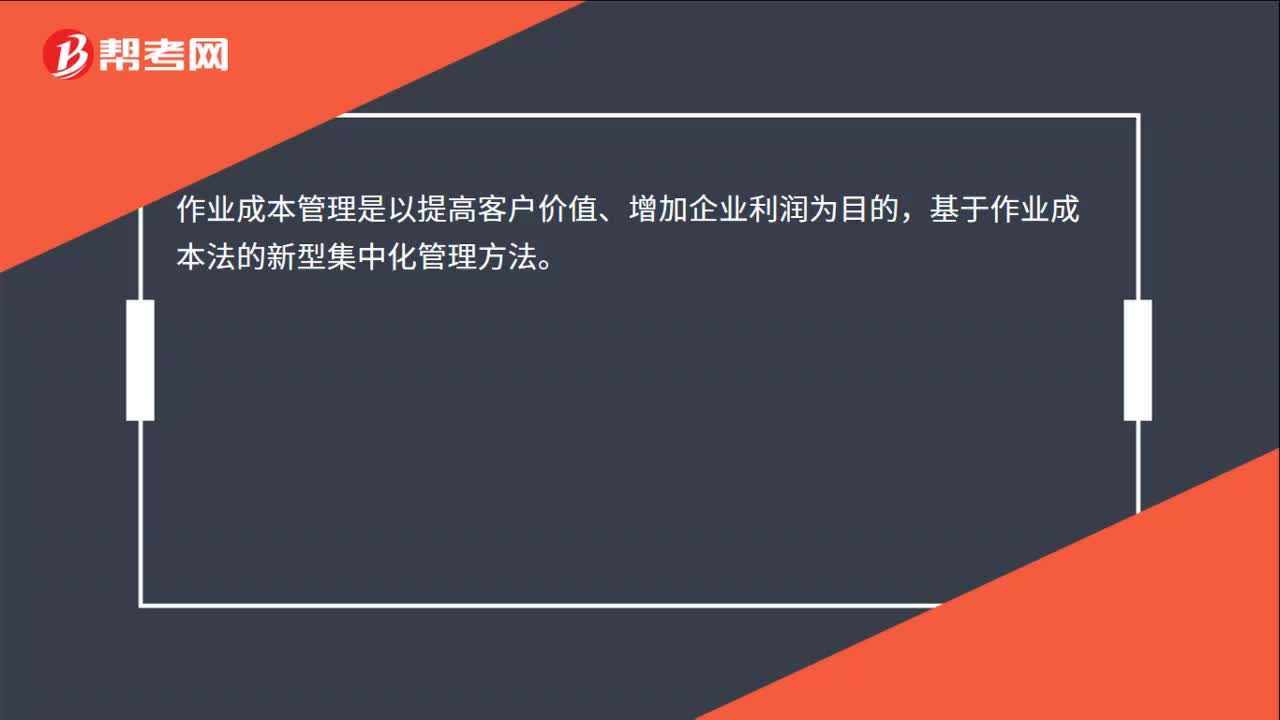

14作业成本管理的目标是什么?:作业成本管理的目标是什么?作业成本管理是以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料