下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

确定是否利用内部审计人员提供直接协助时,应该怎么做?

确定是否利用内部审计人员提供直接协助时确定可能分配给内部审计人员的工作的性质和范围,以及根据具体情况对内部审计人员进行指导、监督和复核的性质、时间安排和范围。

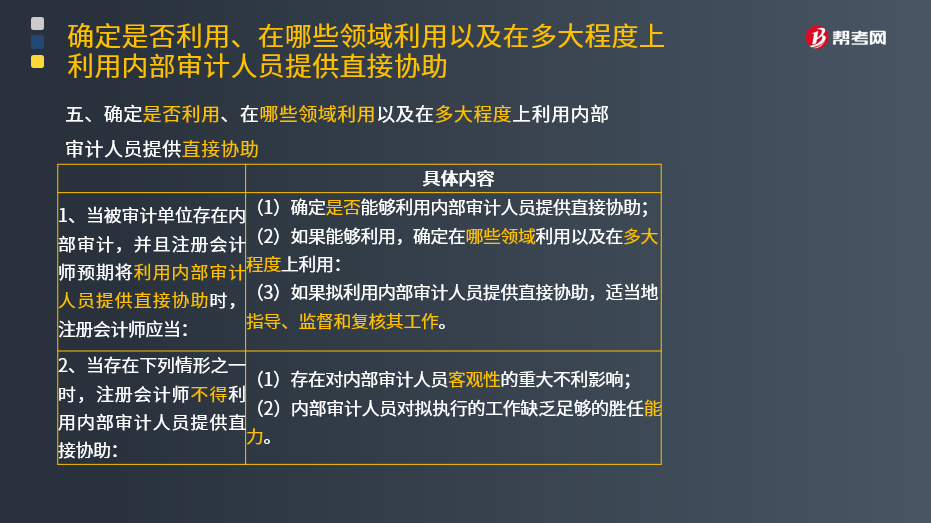

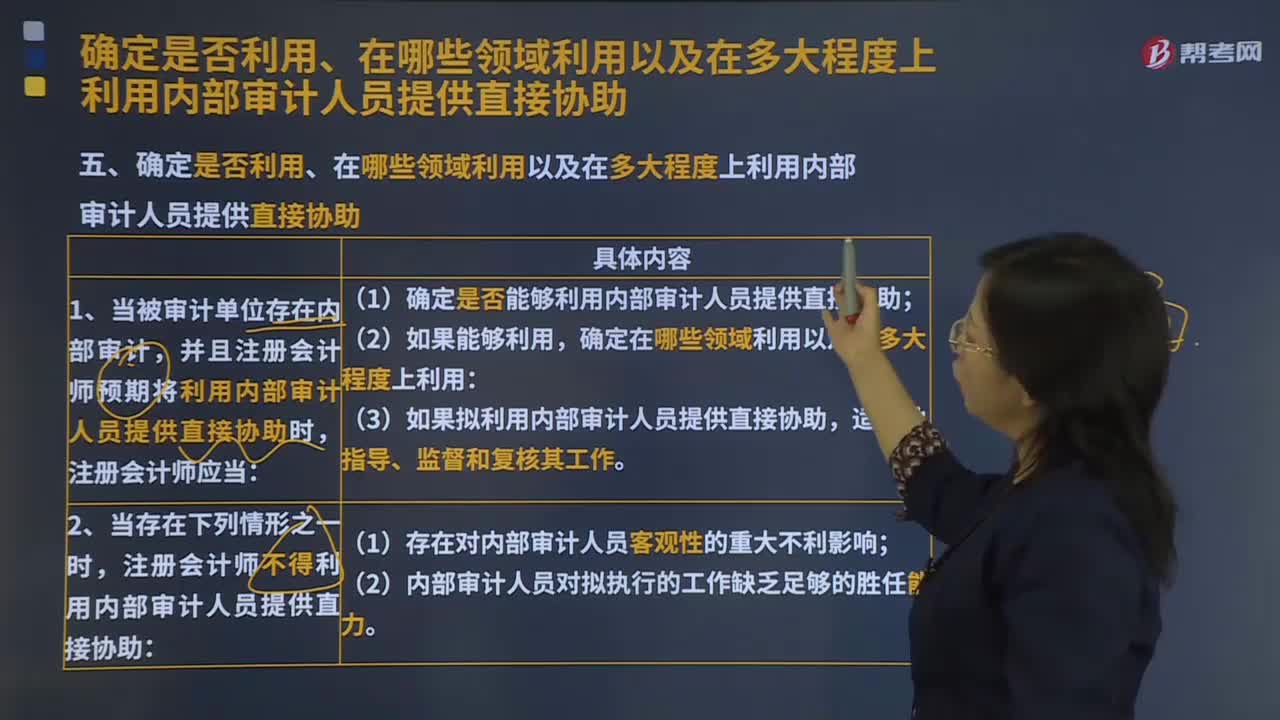

1.当被审计单位存在内部审计,并且注册会计师预期将利用内部审计人员提供直接协助时,注册会计师应当:

(1)确定是否能够利用内部审计人员提供直接协助;

(2)如果能够利用,确定在哪些领域利用以及在多大程度上利用;

(3)如果拟利用内部审计人员提供直接协助,适当地指导、监督和复核其工作。

2.当存在下列情形之一时,注册会计师不得利用内部审计人员提供直接协助:

(1)存在对内部审计人员客观性的重大不利影响;

(2)内部审计人员对拟执行的工作缺乏足够的胜任能力。

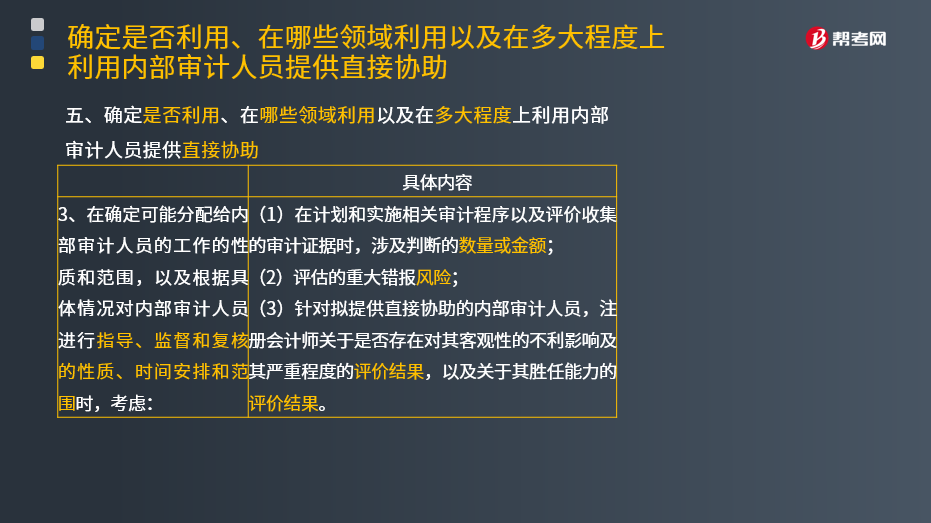

3.在确定可能分配给内部审计人员的工作的性质和范围,以及根据具体情况对内部审计人员进行指导、监督和复核的性质、时间安排和范围时,考虑:

(1)在计划和实施相关审计程序以及评价收集的审计证据时,涉及判断的数量或金额;

(2)评估的重大错报风险;

(3)针对拟提供直接协助的内部审计人员,注册会计师关于是否存在对其客观性的不利影响及其严重程度的评价结果,以及关于其胜任能力的评价结果。

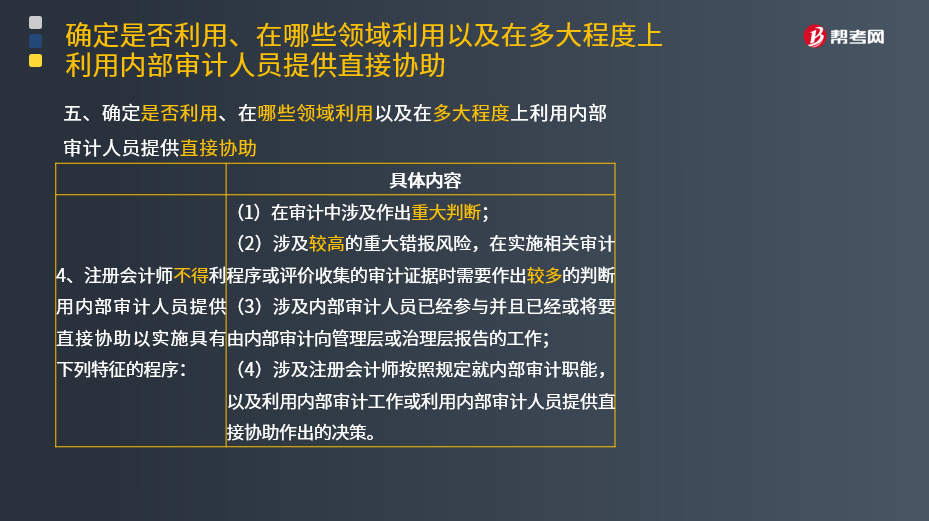

4.注册会计师不得利用内部审计人员提供直接协助以实施具有下列特征的程序:

(1)在审计中涉及作出重大判断;

(2)涉及较高的重大错报风险,在实施相关审计程序或评价收集的审计证据时需要作出较多的判断;

(3)涉及内部审计人员已经参与并且已经或将要由内部审计向管理层或治理层报告的工作;

(4)涉及注册会计师按照规定就内部审计职能,以及利用内部审计工作或利用内部审计人员提供直接协助作出的决策。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

239

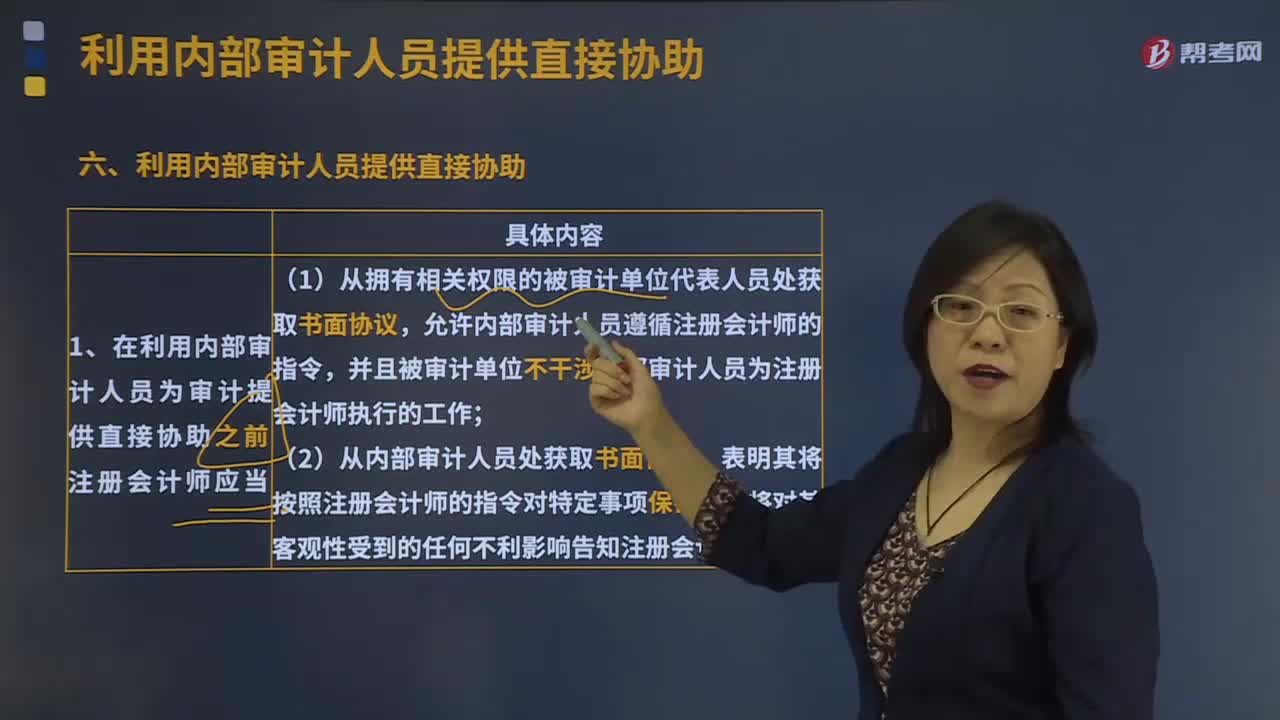

239利用内部审计人员提供直接协助要注意什么?:(1)注册会计师在确定指导、监督和复核的性质、时间安排和范围时应当认识到内部审计人员并不独立于被审计单位;(2)复核程序应当包括由注册会计师检查内部审计人员执行的部分工作所获取的审计证据,【例题·单选题】关于注册会计师按照规定对内部审计人员执行的工作进行指导、监督和复核的下列说法中。

306

306确定是否利用内部审计人员提供直接协助时,应该怎么做?:确定是否利用内部审计人员提供直接协助时,确定是否利用内部审计人员提供直接协助时确定可能分配给内部审计人员的工作的性质和范围,并且注册会计师预期将利用内部审计人员提供直接协助时,(1)确定是否能够利用内部审计人员提供直接协助;注册会计师不得利用内部审计人员提供直接协助:以及根据具体情况对内部审计人员进行指导、监督和复核的性质、时间安排和范围时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料