下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

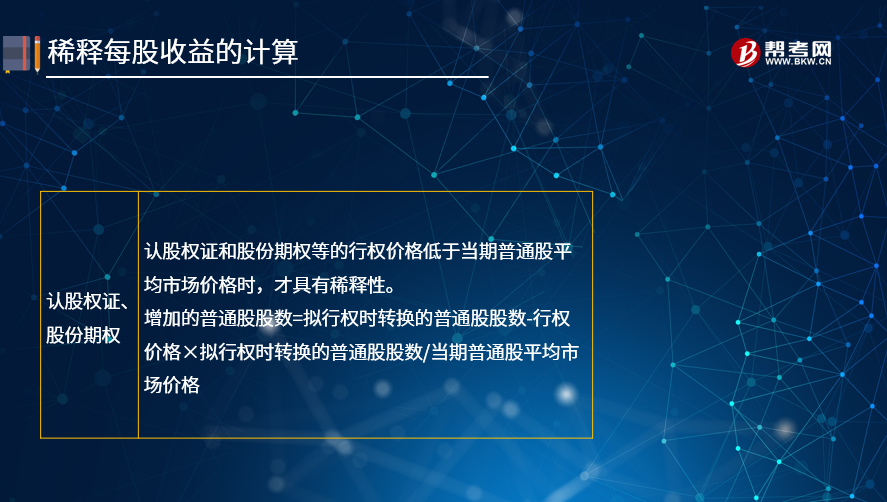

什么情况下认股权证和股份期权具有稀释性?

认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,才具有稀释性。

增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数/当期普通股平均市场价格

下面是我们对注册会计师考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·计算题】某公司20×7年度归属于普通股股东的净利润为2 750万元,发行在外普通股加权平均数为5 000万股,该普通股平均每股市场价格为8元。20×7年1月1日,该公司对外发行1 000万份认股权证,行权日为20×8年3月1日,每份认股权证可以在行权日以7元的价格认购本公司1股新发的股份。

该公司20×7年度每股收益计算如下:

基本每股收益=2 750/5 000=0.55(元/股)

调整增加的普通股股数=1 000-1 000×7/8=125(万股)

稀释每股收益=2 750/(5 000+125)=0.54(元/股)

【例题·单选题】下列关于潜在普通股的稀释性,说法正确的是( )。

A. 盈利企业认股权证的行权价格低于当期普通股平均市场价格时,具有稀释性

B. 盈利企业认股权证的行权价格高于当期普通股平均市场价格时,具有稀释性

C. 亏损企业股份期权的行权价格低于当期普通股平均市场价格时,具有稀释性

D. 亏损企业股份期权的行权价格高于当期普通股平均市场价格时,具有稀释性

【答案】A

【解析】对于盈利企业,认股权证、股份期权等的行权价格低于当期普通股平均市场价格时具有稀释性。对于亏损企业,认股权证、股份期权的假设行权一般不影响净亏损,但增加普通股股数,从而导致每股亏损金额的减少,实际上产生了反稀释作用。

210

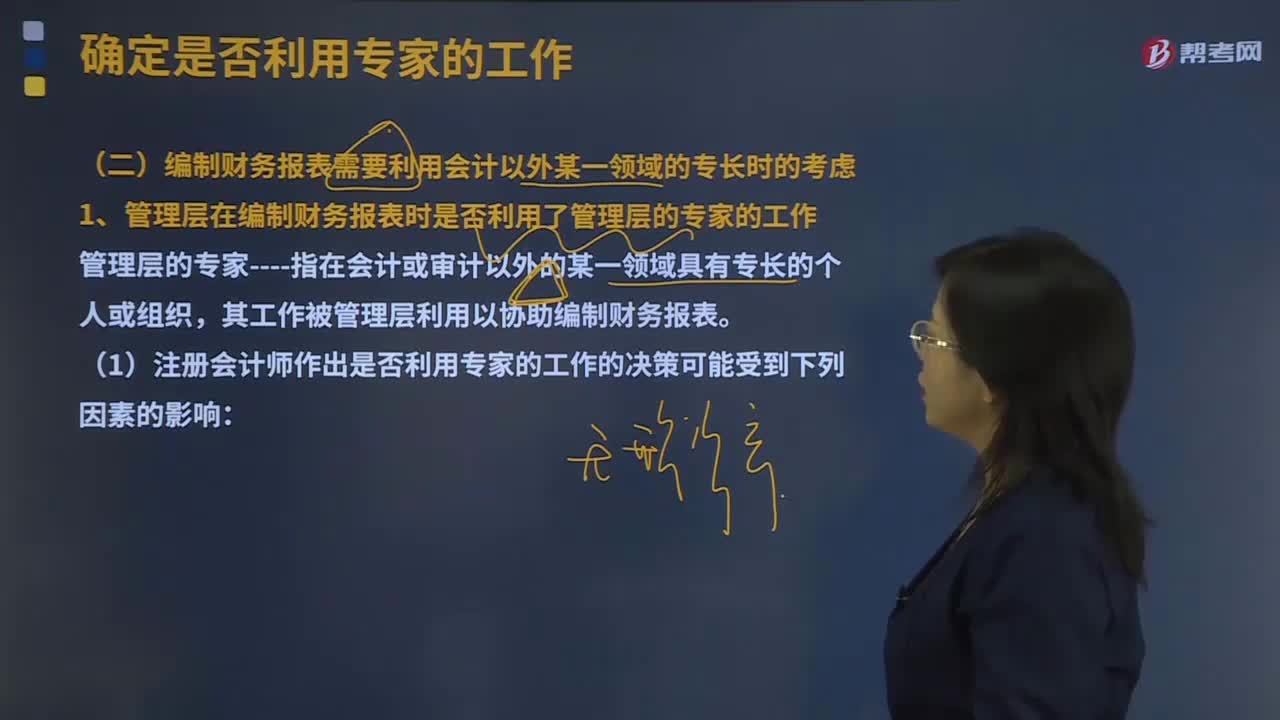

210编制财务报表需要利用会计以外哪些领域的专长?:编制财务报表需要利用会计以外管理层的专家的工作、能够应对识别出的风险的预期程序的性质;管理层在编制财务报表时是否利用了管理层的专家的工作。管理层的专家----指在会计或审计以外的某一领域具有专长的个人或组织,1.注册会计师作出是否利用专家的工作的决策可能受到下列因素的影响:(3)管理层能够对其专家的工作实施控制或施加影响的程度;(6)被审计单位对管理层的专家的工作实施的各种控制。

239

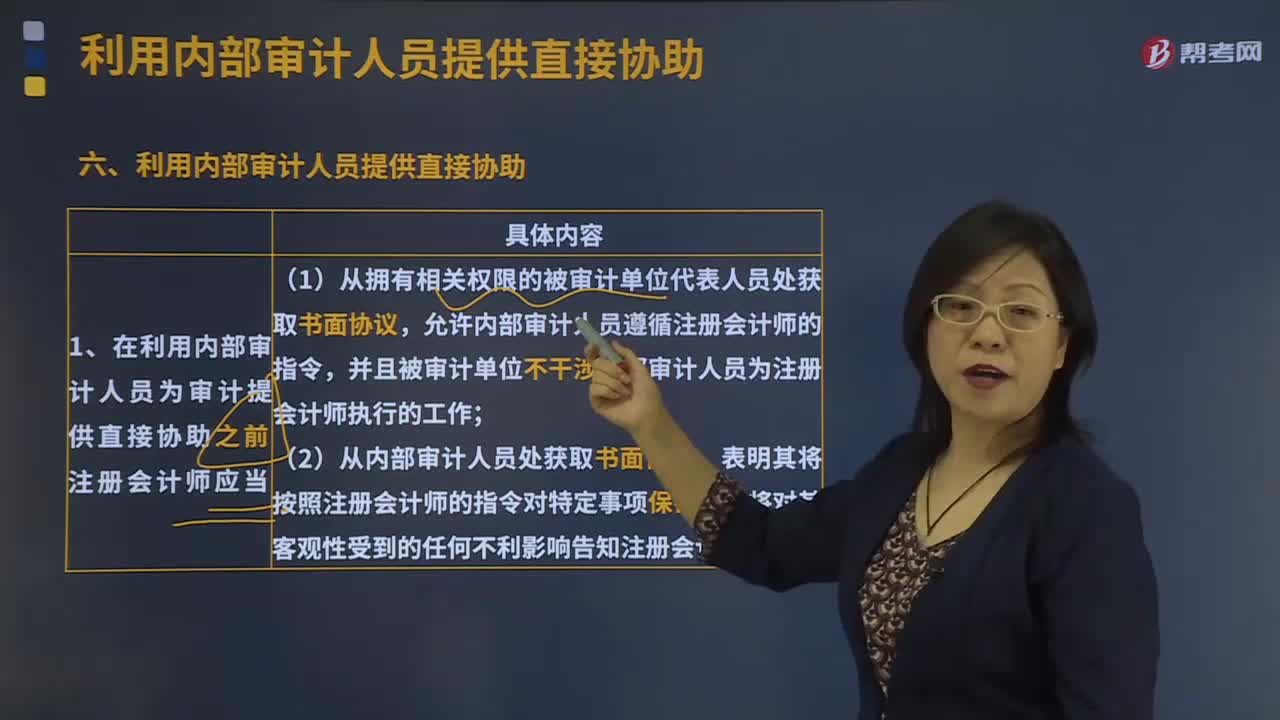

239利用内部审计人员提供直接协助要注意什么?:(1)注册会计师在确定指导、监督和复核的性质、时间安排和范围时应当认识到内部审计人员并不独立于被审计单位;(2)复核程序应当包括由注册会计师检查内部审计人员执行的部分工作所获取的审计证据,【例题·单选题】关于注册会计师按照规定对内部审计人员执行的工作进行指导、监督和复核的下列说法中。

306

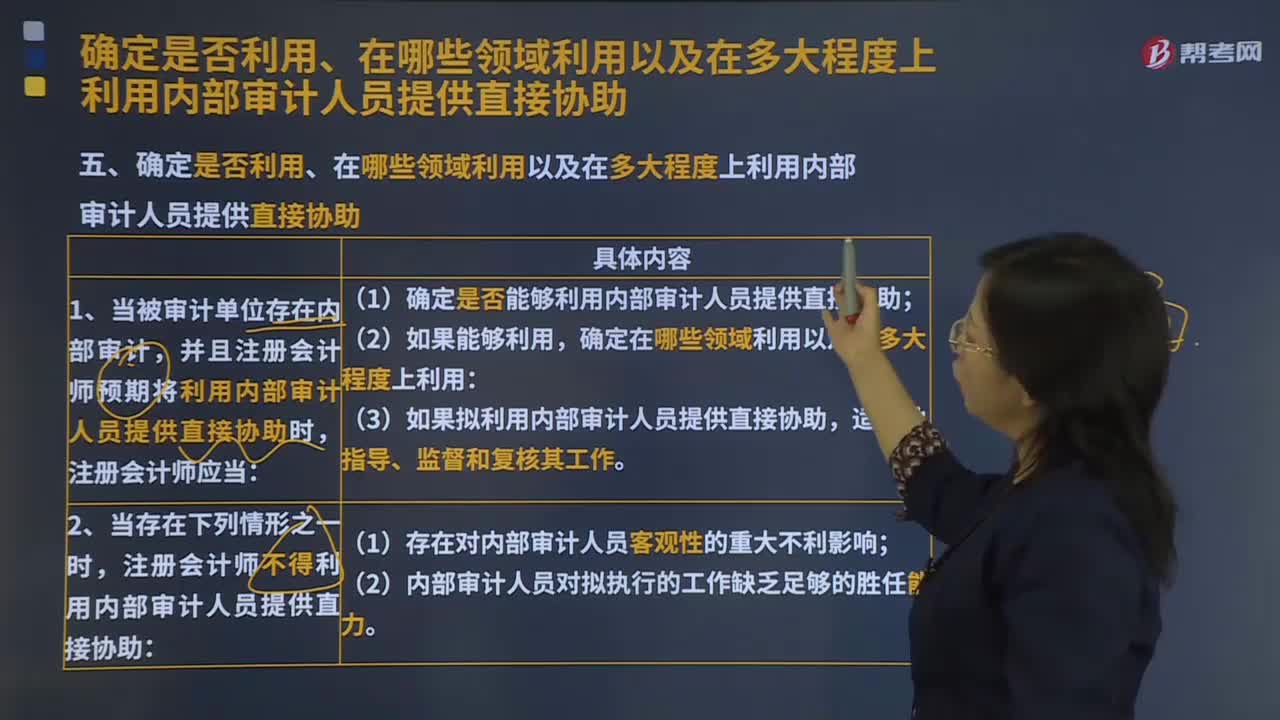

306确定是否利用内部审计人员提供直接协助时,应该怎么做?:确定是否利用内部审计人员提供直接协助时,确定是否利用内部审计人员提供直接协助时确定可能分配给内部审计人员的工作的性质和范围,并且注册会计师预期将利用内部审计人员提供直接协助时,(1)确定是否能够利用内部审计人员提供直接协助;注册会计师不得利用内部审计人员提供直接协助:以及根据具体情况对内部审计人员进行指导、监督和复核的性质、时间安排和范围时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料