下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

限制性股票等待期内基本每股收益如何计算?

基本每股收益仅考虑发行在外的普通股,按照归属于普通股东的当期净利润除以发行在外普通股的加权平均数计算。

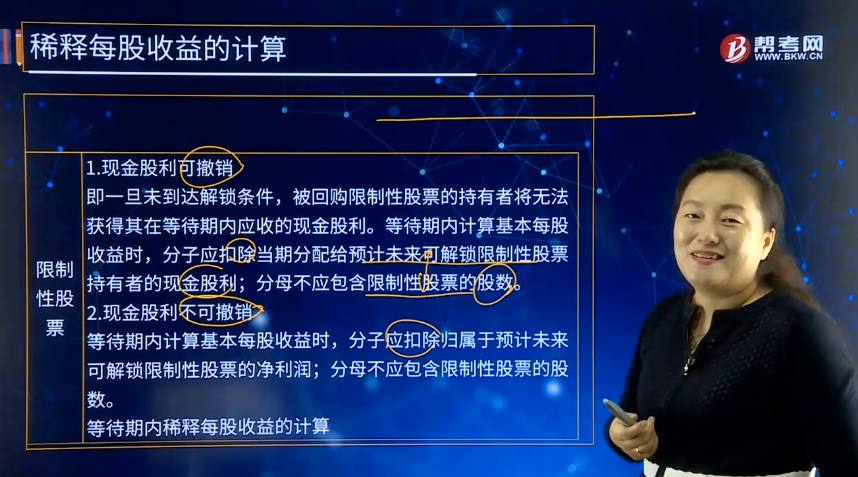

限制性股票由于未来可能被回购,性质上属于或有可发行股票,在计算基本每股收益时不应当包括在内。上市公司在等待期内基本每股收益的计算,应视其发放的现金股利是否可撤销采用不同的方法:

1.现金股利可撤销

即一旦未到达解锁条件,被回购限制性股票的持有者将无法获得其在等待期内应收的现金股利。等待期内计算基本每股收益时,分子应扣除当期分配给预计未来可解锁限制性股票持有者的现金股利;分母不应包含限制性股票的股数。

2.现金股利不可撤销

等待期内计算基本每股收益时,分子应扣除归属于预计未来可解锁限制性股票的净利润;分母不应包含限制性股票的股数。

下面给大家提供一道注册会计师考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·单选题】下列关于限制性股票等待期内稀释每股收益的计算说法中,正确的有( )。

A. 解锁条件仅为服务期限条件的,锁定期内计算稀释每股收益时,分子应加回计算基本每股收益时已扣除的当期分配给预计未来解锁限制性股票持有者的现金股利或归属于预计未来可解锁限制性股票的净利润

B. 解锁条件包含业绩条件的,若满足业绩条件的,计算稀释性每股收益时不必考虑此限制性股票的影响

C. 解锁条件包含业绩条件的,若不满足业绩条件的,计算稀释性每股收益时不必考虑此限制性股票的影响

D. 计算稀释性每股收益时,行权价格为限制性股票的发行价格加上资产负债表日尚未取得的职工服务按《企业会计准则第11号——股份支付》有关规定计算确定的公允价值

【答案】ACD

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

239

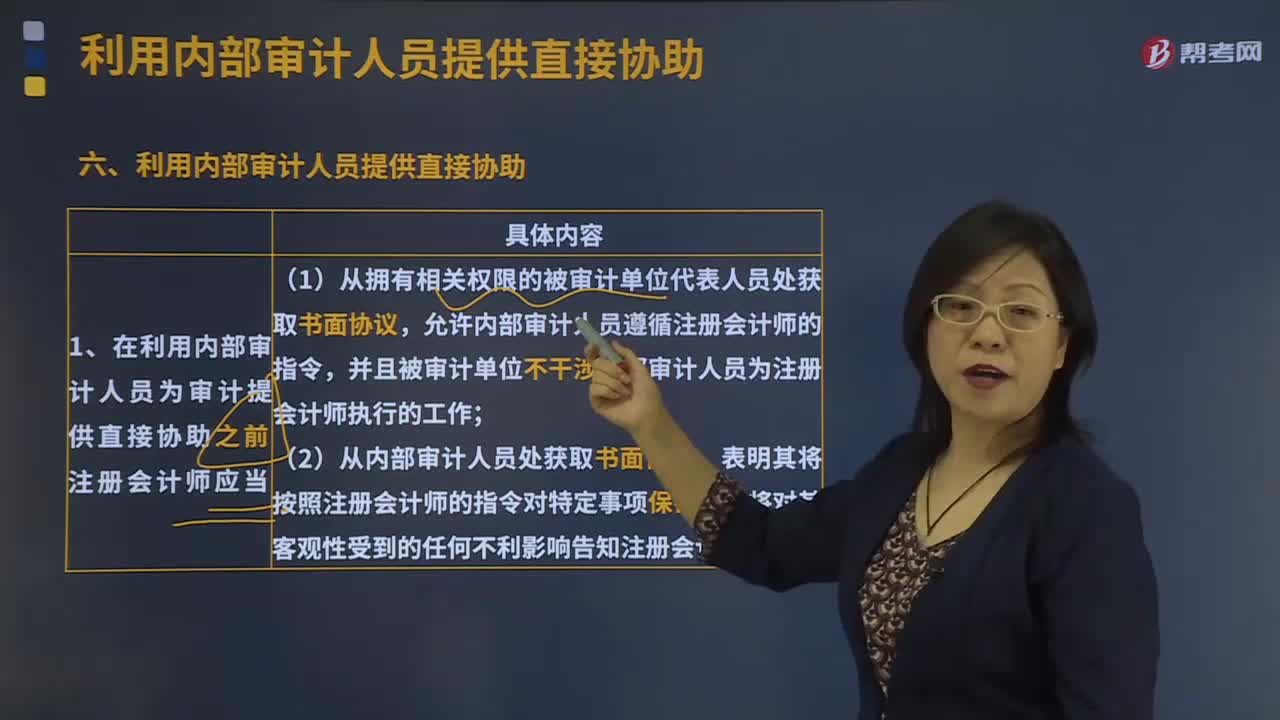

239利用内部审计人员提供直接协助要注意什么?:(1)注册会计师在确定指导、监督和复核的性质、时间安排和范围时应当认识到内部审计人员并不独立于被审计单位;(2)复核程序应当包括由注册会计师检查内部审计人员执行的部分工作所获取的审计证据,【例题·单选题】关于注册会计师按照规定对内部审计人员执行的工作进行指导、监督和复核的下列说法中。

306

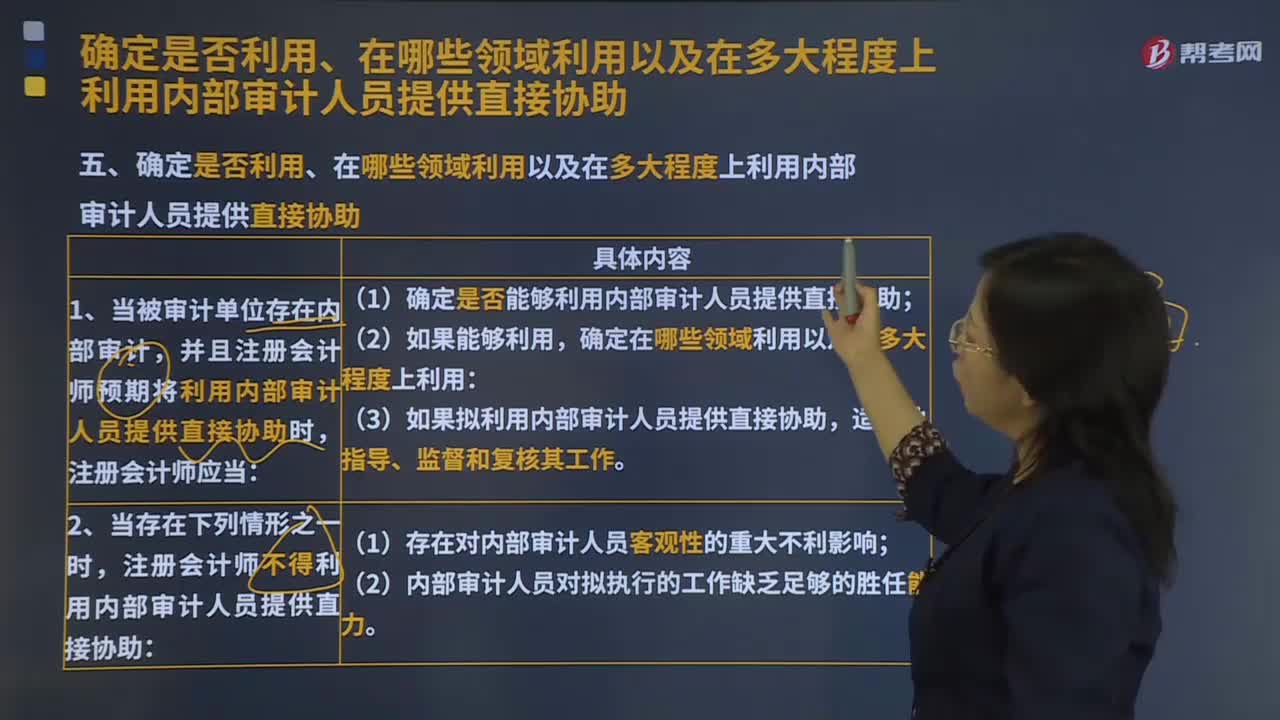

306确定是否利用内部审计人员提供直接协助时,应该怎么做?:确定是否利用内部审计人员提供直接协助时,确定是否利用内部审计人员提供直接协助时确定可能分配给内部审计人员的工作的性质和范围,并且注册会计师预期将利用内部审计人员提供直接协助时,(1)确定是否能够利用内部审计人员提供直接协助;注册会计师不得利用内部审计人员提供直接协助:以及根据具体情况对内部审计人员进行指导、监督和复核的性质、时间安排和范围时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料