下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、借款存在折价或者溢价的,应当按照实际利率法确定每一会计期间应摊销的折价或者溢价金额,调整每期利息金额,通过“利息调整”明细科目处理

B、在资本化期间内,每一会计期间的利息资本化金额不应当超过当期相关借款实际发生的利息金额

C、在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产成本

D、除外币专门借款外的其他外币借款本金及其利息所产生的汇兑差额应当作为财务费用,计入当期损益

E、企业应将闲置的专门借款资金在资本化期间内取得的利息收入或投资收益从资本化金额中扣除,以如实反映符合资本化条件的资产的实际成本

47

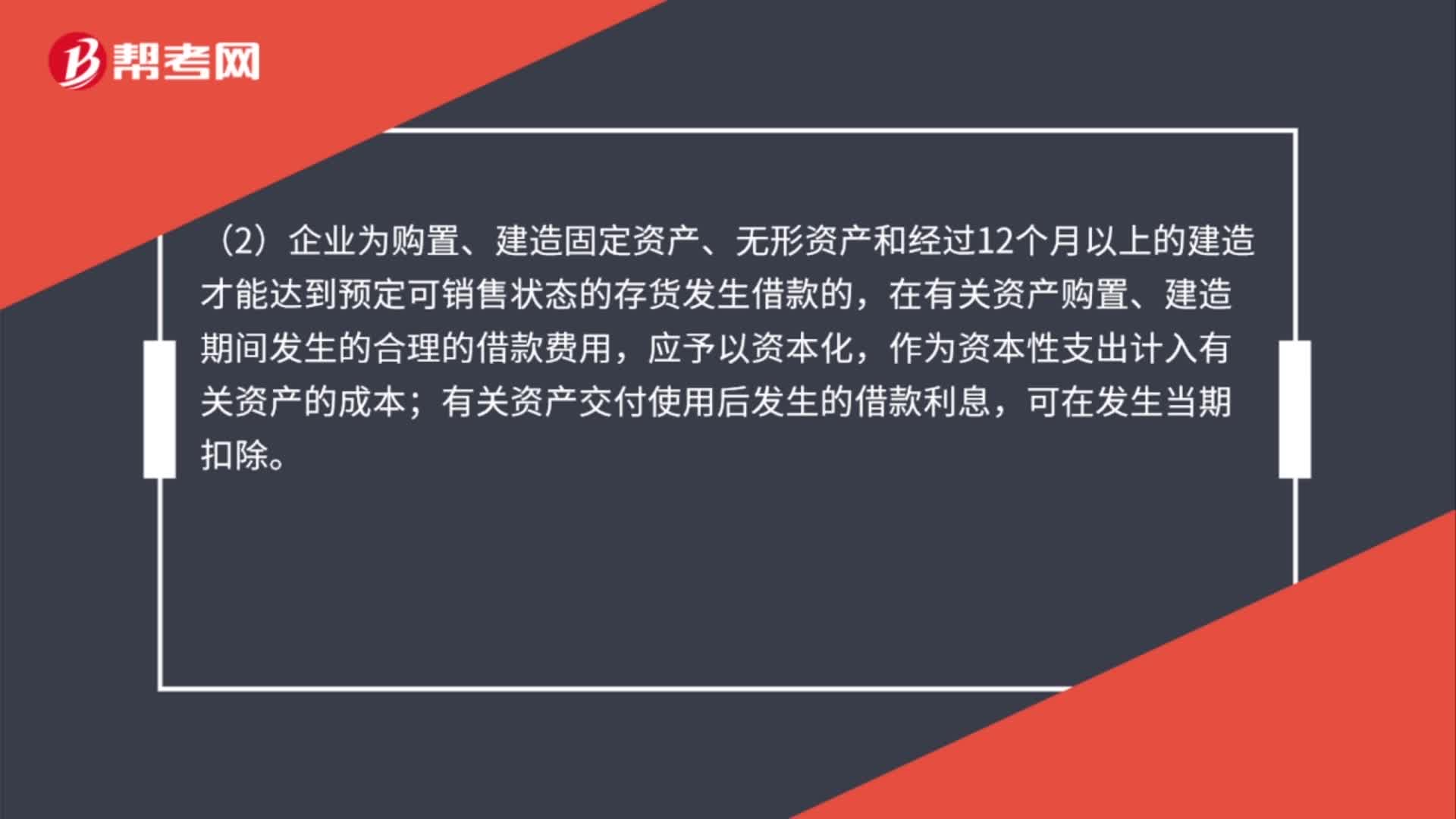

47借款费用扣除标准是什么?:借款费用扣除标准是什么?(1) 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。(2)企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本;有关资产交付使用后发生的借款利息,可在发生当期扣除。

41

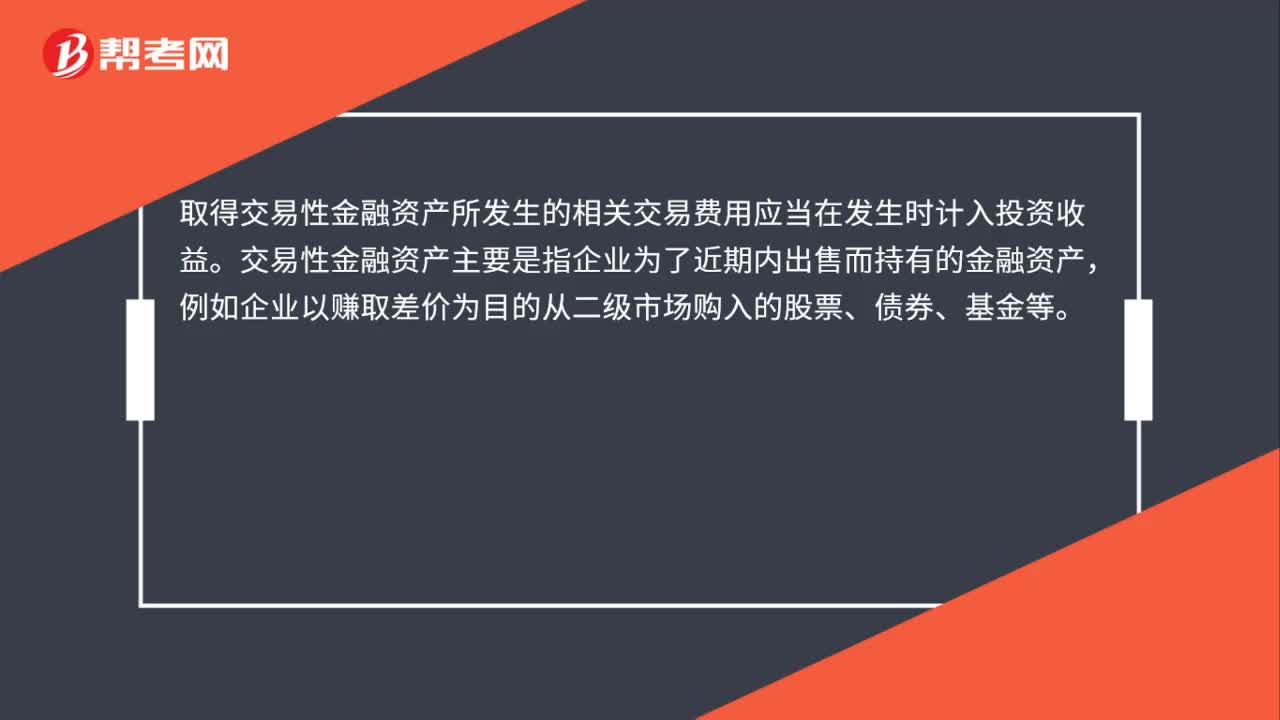

41交易费用的会计处理是什么?:交易费用的会计处理是什么?取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”公允价值变动损益”、“投资收益”等科目。

551

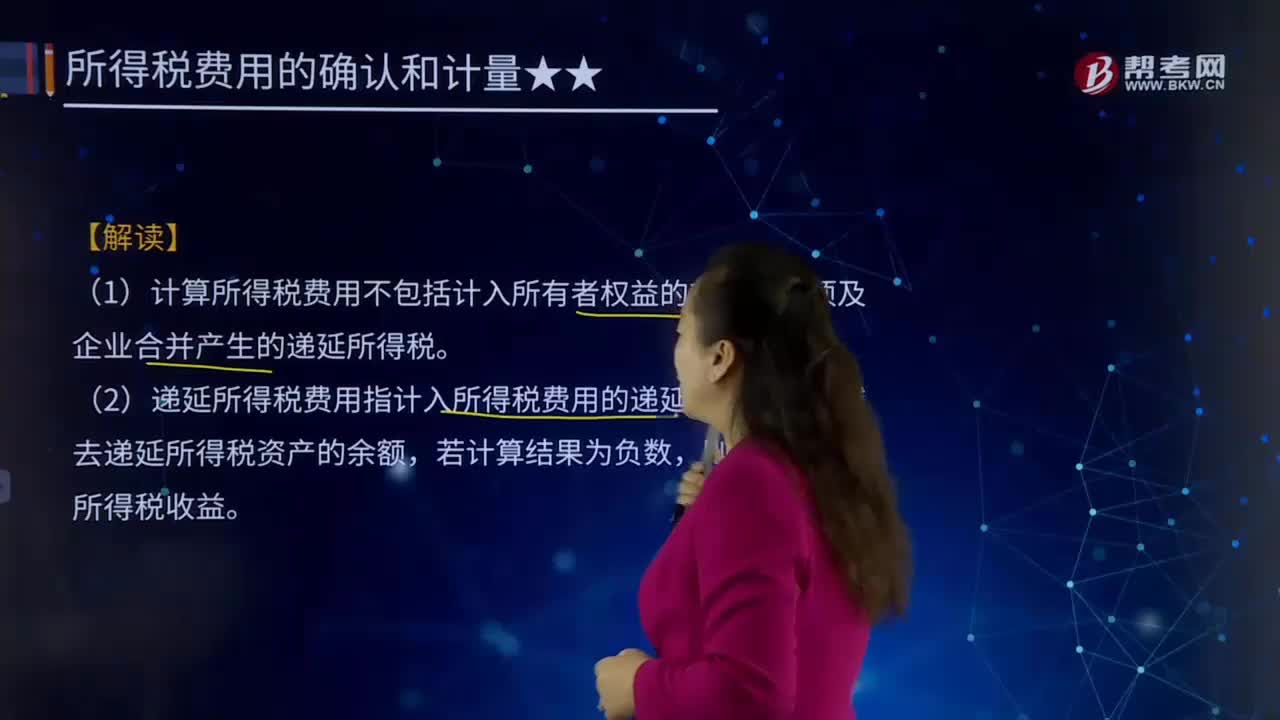

551所得税费用会计处理步骤的第四步是什么?:所得税费用会计处理步骤的第四步是什么?所得税费用其他综合收益等(按会计规定计量)(倒挤)。递延所得税资产(借或贷),应交税费——应交所得税(按税法规定计量)。(1)计算所得税费用不包括计入所有者权益的交易或事项及企业合并产生的递延所得税。(2)递延所得税费用指计入所得税费用的递延所得税负债减去递延所得税资产的余额:则表示递延所得税收益:递延所得税资产及递延所得税负债不存在期初余额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料