下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、应予资本化专门借款利息金额为126万元

B、应予费用化专门借款利息金额为165万元

C、一般借款应予资本化利息金额为16万元

D、一般借款应予费用化利息金额为560万元

E、应予资本化借款利息金额为142万元

47

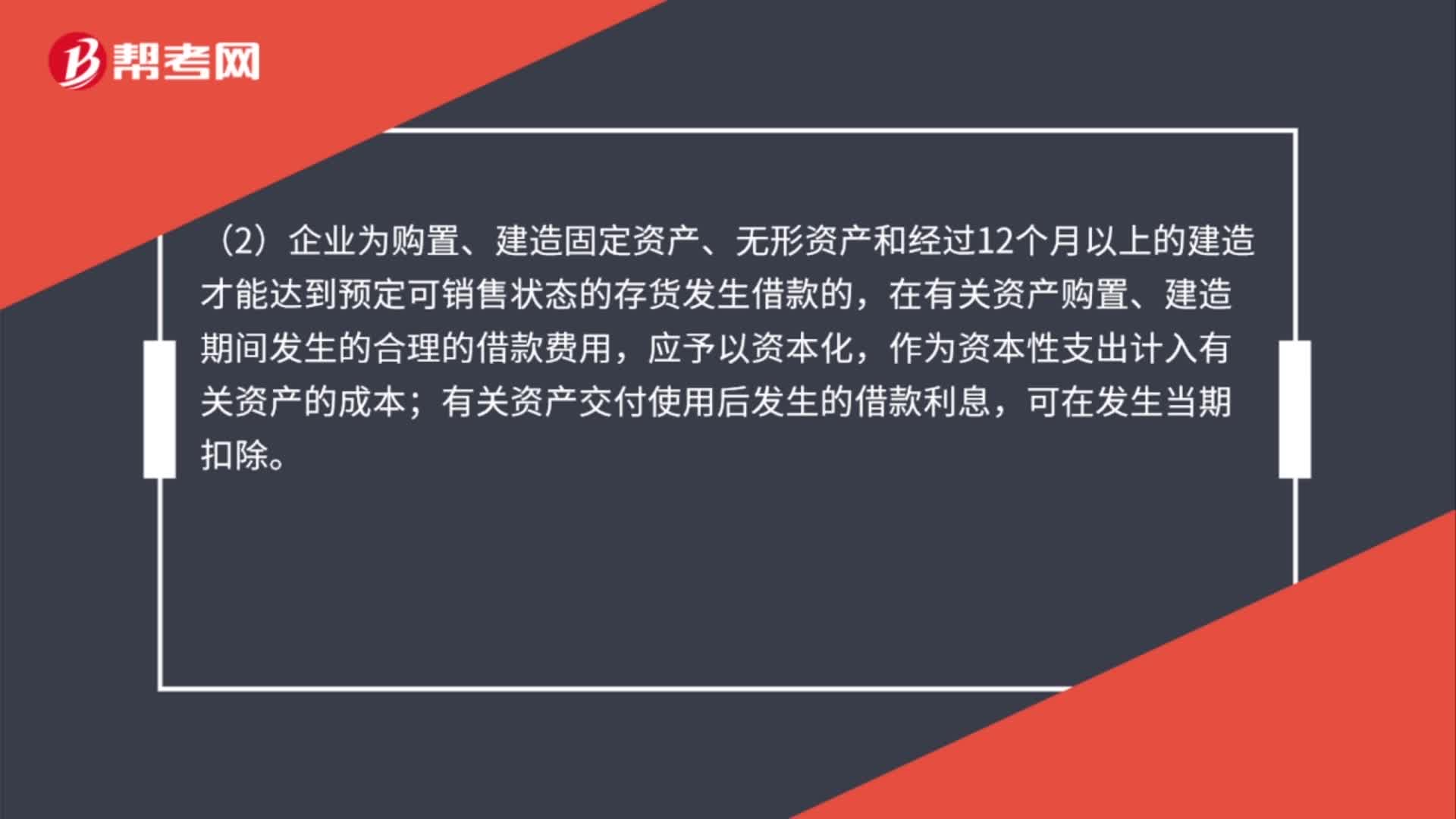

47借款费用扣除标准是什么?:借款费用扣除标准是什么?(1) 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。(2)企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本;有关资产交付使用后发生的借款利息,可在发生当期扣除。

13

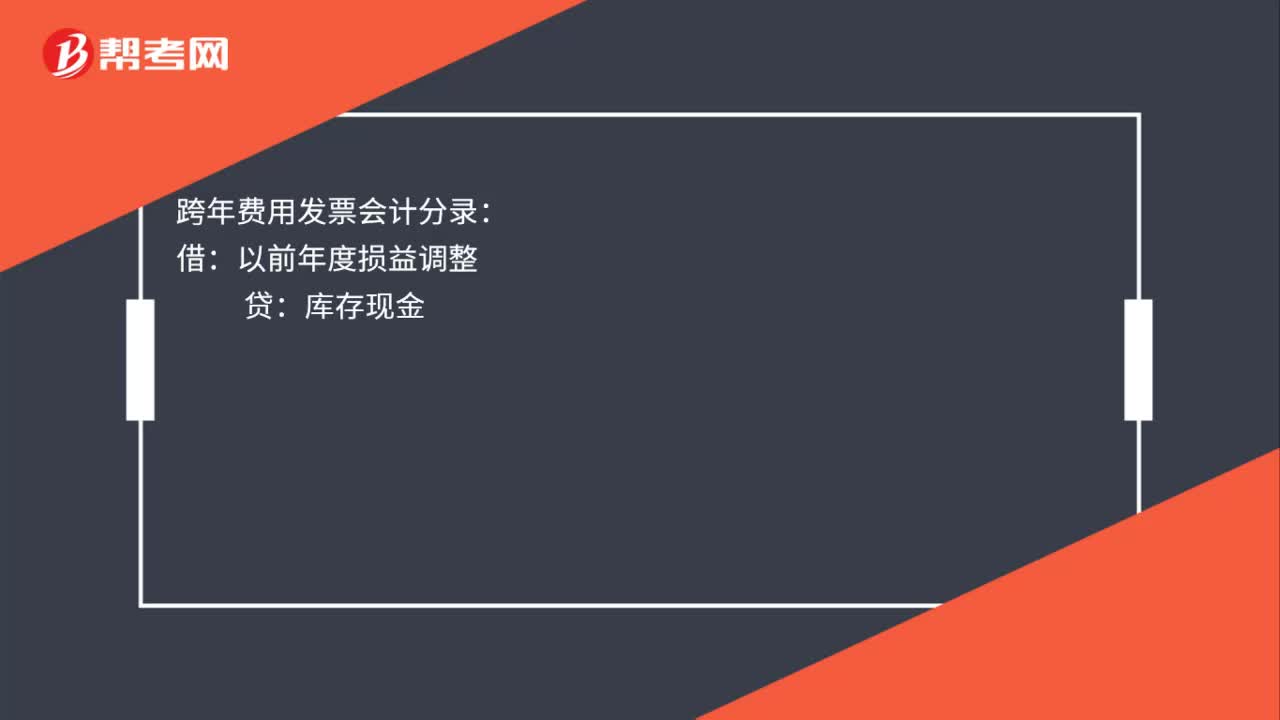

13跨年费用发票会计分录是什么?:跨年费用发票会计分录:借:以前年度损益调整:贷库存现金

15

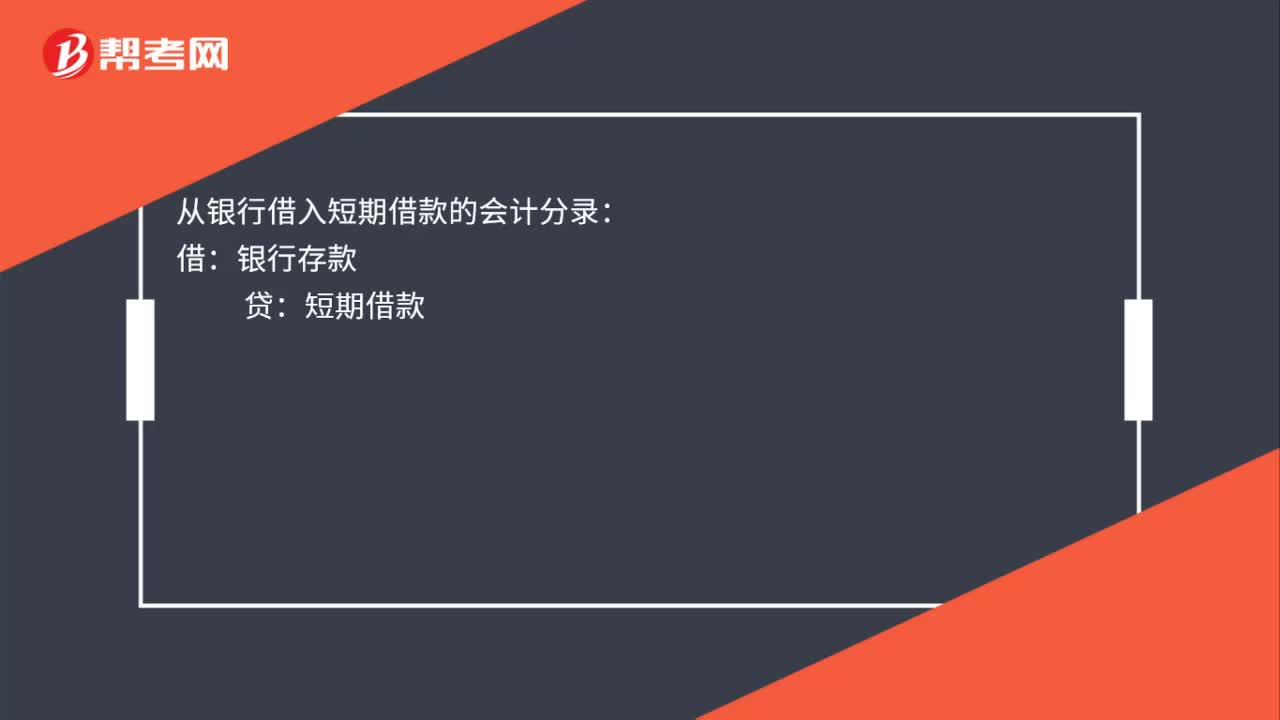

15从银行借入短期借款的会计分录怎么写?:从银行借入短期借款的会计分录怎么写?从银行借入短期借款的会计分录:借:银行存款:贷短期借款

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料