下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、筹建期间不符合资本化条件的借款利息计入管理费用

C、日常生产经营活动不符合资本化条件的借款利息计入财务费用

D、符合资本化条件的借款利息计入相关资产成本

55

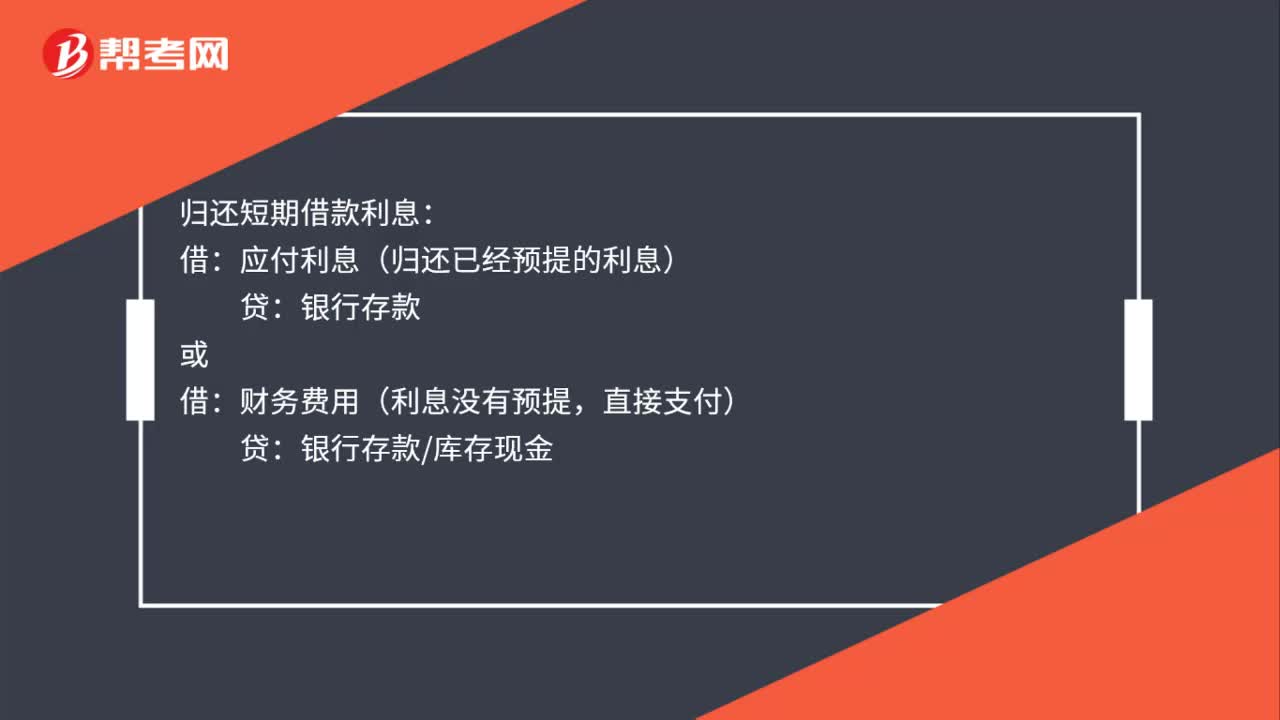

55计提本月短期借款利息的会计分录是什么?:计提本月短期借款利息会计分录:财务费用:应付利息:归还短期借款利息:应付利息(归还已经预提的利息),财务费用(利息没有预提直接支付)银行存款库存现金归还短期借款本金借短期借款贷银行存款

504

504什么是长期借款?:长期借款,是指企业从银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。①借入:银行存款:长期借款——本金:②期末计息:财务费用(在建工程、制造费用):应付利息(长期借款——应计利息);长期借款——利息调整;长期借款——本金。贷;银行存款;按照付息方式与本金的偿还方式可将长期借款分为分期付息到期还本长期借款、到期一次还本付息长期借款和分期偿还本息长期借款①筹资迅速②借款弹性大

30

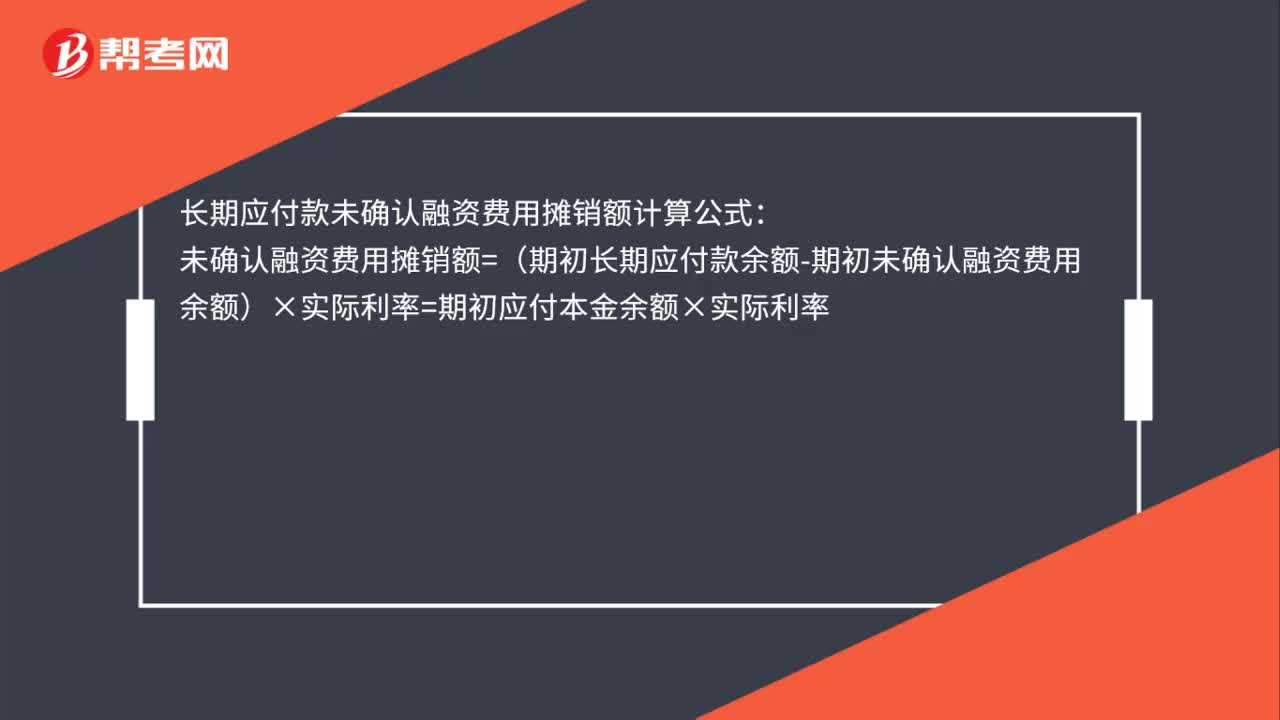

30长期应付款未确认融资费用摊销额怎么计算?:长期应付款未确认融资费用摊销额怎么计算?长期应付款未确认融资费用摊销额计算公式:未确认融资费用摊销额=(期初长期应付款余额-期初未确认融资费用余额)×实际利率=期初应付本金余额×实际利率

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料