下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

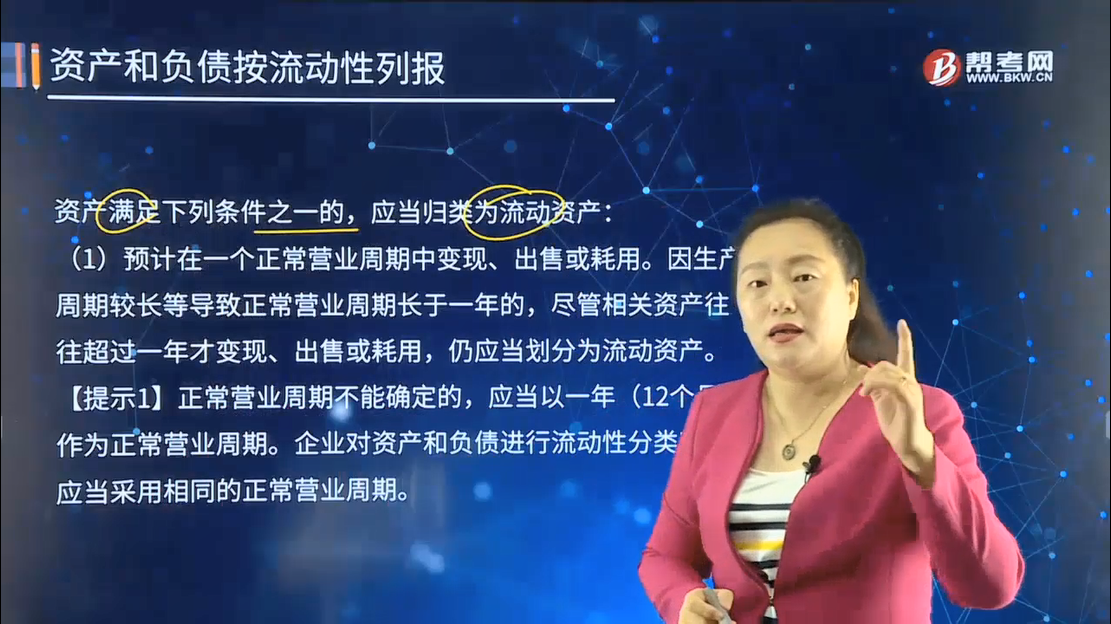

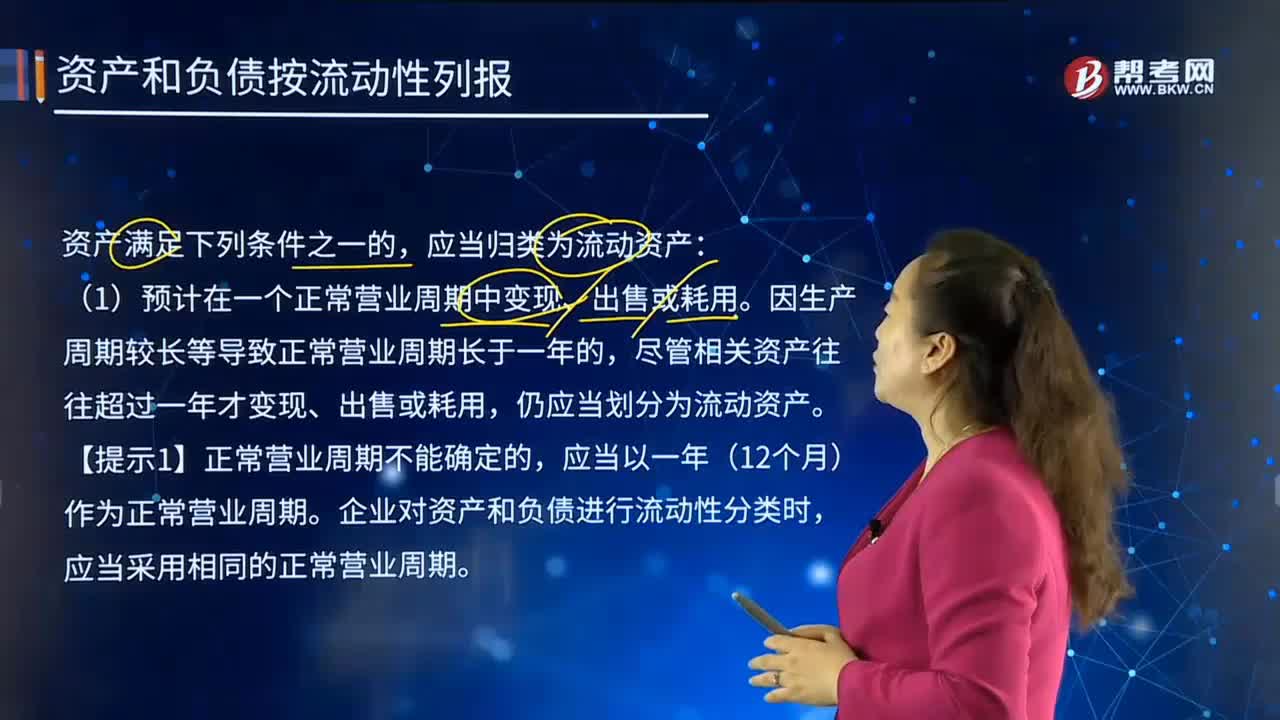

在怎样的情形下,资产和负债应按流动性列报?

流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,是企业资产中必不可少的组成部分。

1.资产满足下列条件之一的,应当归类为流动资产:

(1)预计在一个正常营业周期中变现、出售或耗用。因生产周期较长等导致正常营业周期长于一年的,尽管相关资产往往超过一年才变现、出售或耗用,仍应当划分为流动资产。

【提示1】正常营业周期不能确定的,应当以一年(12个月)作为正常营业周期。企业对资产和负债进行流动性分类时,应当采用相同的正常营业周期。

【提示2】变现一般针对应收账款等而言,指将资产变为现金;出售一般针对产品等存货而言;耗用一般指将存货(如原材料)转变成另一种形态(如产成品)。

(2)主要为交易目的而持有(如交易性金融资产)。

(3)预计在资产负债表日起一年内(含一年)变现的资产;如预计将在一年内出售的其他权益工具投资。

(4)自资产负债表日起一年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

(5)持有待售的非流动资产应归类为流动资产,在持有待售资产项目中列示。

2.负债满足下列条件之一的,应当归类为流动负债:

(1)预计在一个正常营业周期中清偿;企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,仍应当划分为流动负债。

(2)主要为交易目的而持有。

(3)自资产负债表日起一年内到期应予以清偿。

(4)企业无权自主地将清偿推迟至资产负债表日后一年以上。

【提示】对于在资产负债表日起一年内到期的负债,企业有意图且有能力自主地将清偿义务展期至资产负债表日后一年以上的,应当归类为非流动负债;不能自主地将清偿义务展期的,即使在资产负债表日后、财务报告批准报出日前签订了重新安排清偿计划协议,该项负债仍应当归类为流动负债。

【提示】违约长期债务,企业在资产负债表日或之前违反了长期借款协议,导致贷款人可随时要求清偿的负债,应当归类为流动负债。贷款人在资产负债表日或之前同意提供在资产负债表日后一年以上的宽限期,在此期限内企业能够改正违约行为,且贷款人不能要求随时清偿的,该项负债应当归类为非流动负债。

64

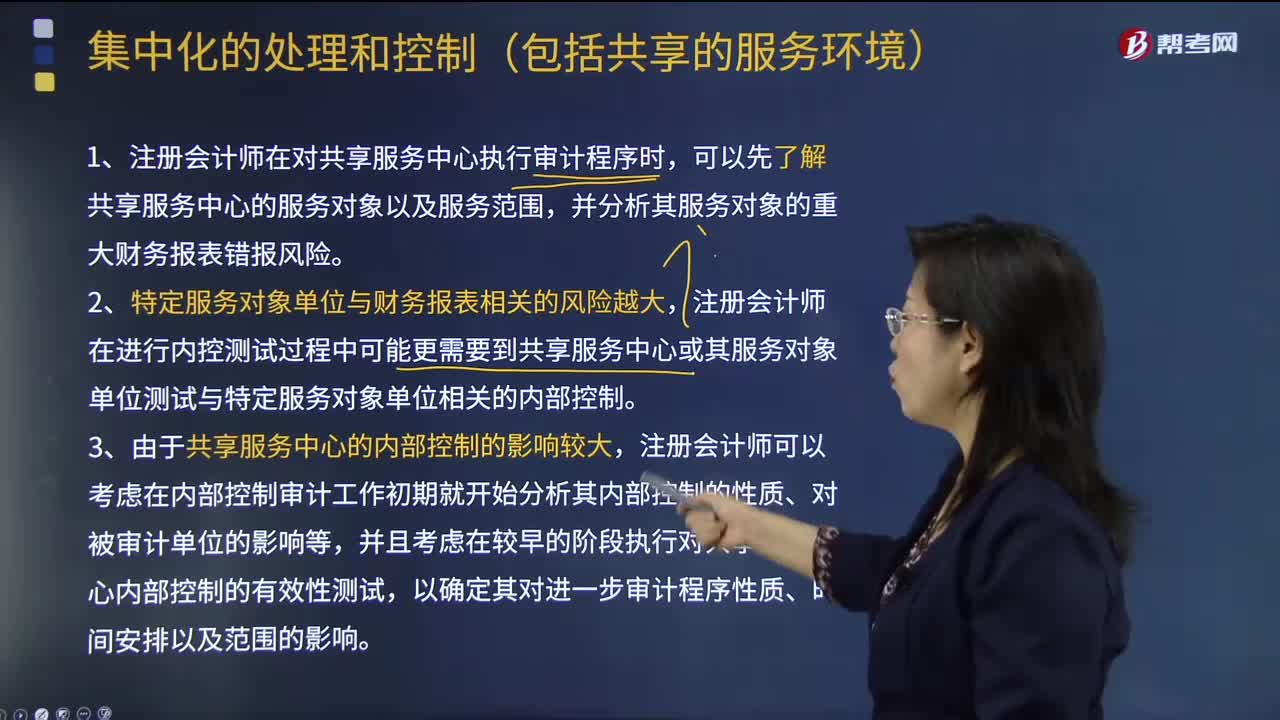

64注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

785

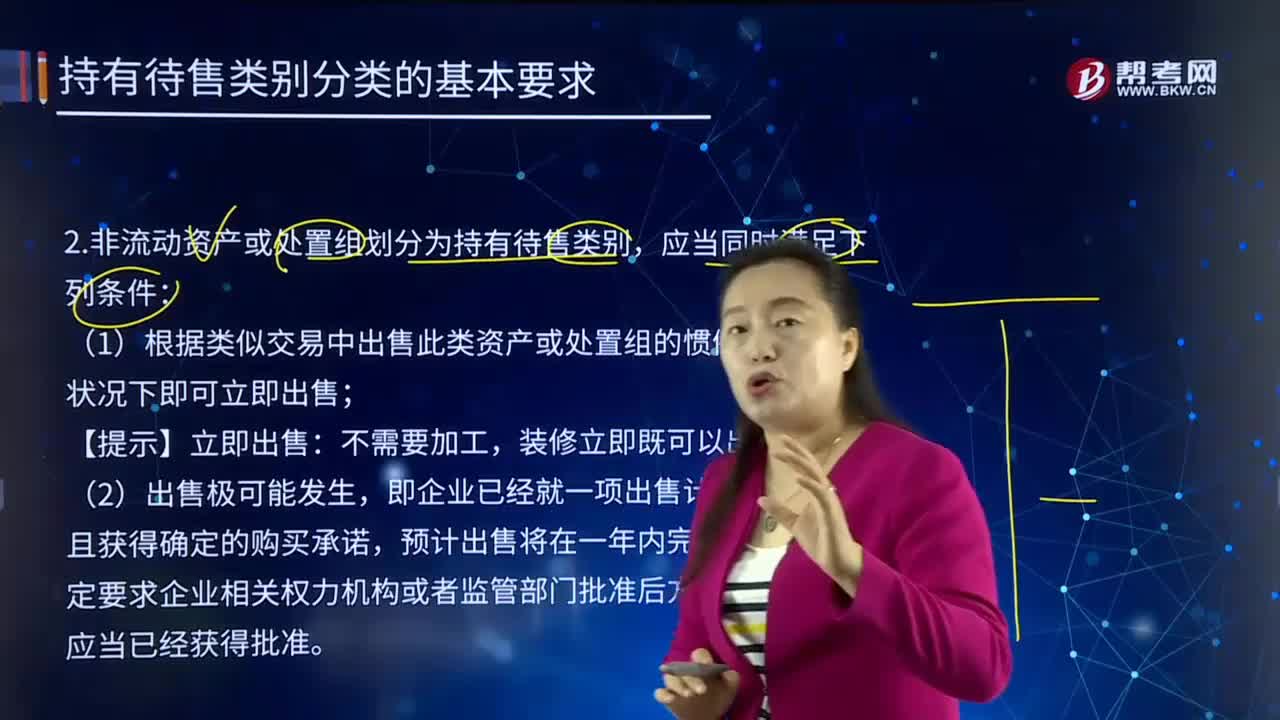

785在怎样的情形下,非流动资产或处置组划分为持有待售类别?:企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,即企业已经就一项出售计划作出决议且获得确定的购买承诺,丙公司打算将生产设备连同客户订单—起转让给买方,D.丁公司承诺出售一台生产设备的计划,这种情况下符合当前状况下立即可出售的条件,在当前状况下还不符合立即可出售的条件。说明生产设备在当前状况下还不符合立即可出售的条件,也并不影响其满足在当前状况下即可立即出售的条件。

387

387在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料