下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

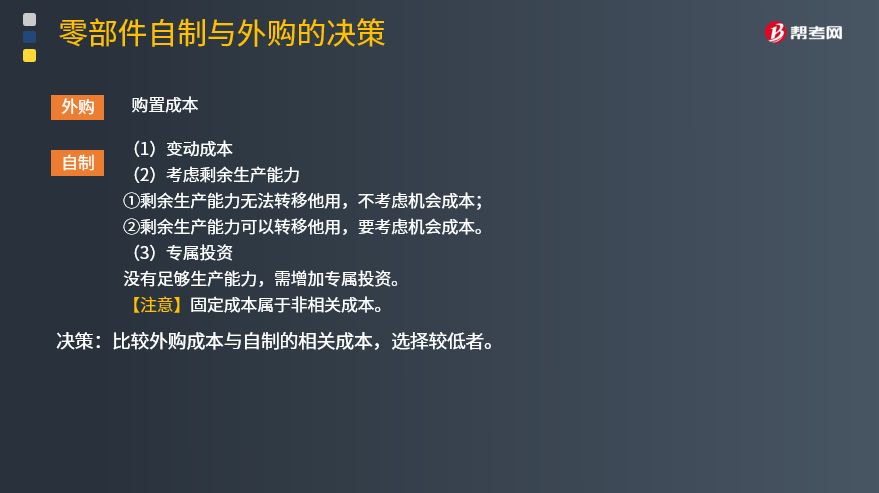

零部件自制与外购的决策是什么?

企业生产中需要的零部件,有的既可以自制,也可以直接从外部购买,围绕零部件的取得方式而开展的决策。

此类决策时互斥方案的决策,一般认为两个方案的相关收入,总是相同的,决策时只需要考虑成本,因而可使用成本无差别点的分析方法选择成本较低的最优方案。

自制需要考虑的有:

(1)变动成本

(2)考虑剩余生产能力

①剩余生产能力无法转移他用,不考虑机会成本;

②剩余生产能力可以转移他用,要考虑机会成本。

(3)专属投资

没有足够生产能力,需增加专属投资。

【注意】固定成本属于非相关成本。

自制或外购的零部件决策中,关键点是确定成本分界点,在此点上两个方案成本相同(无差别点),比较实际零部件的需求量,低于该产量限度点外购成本较低,高于该点自制成本较低,择优选择。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

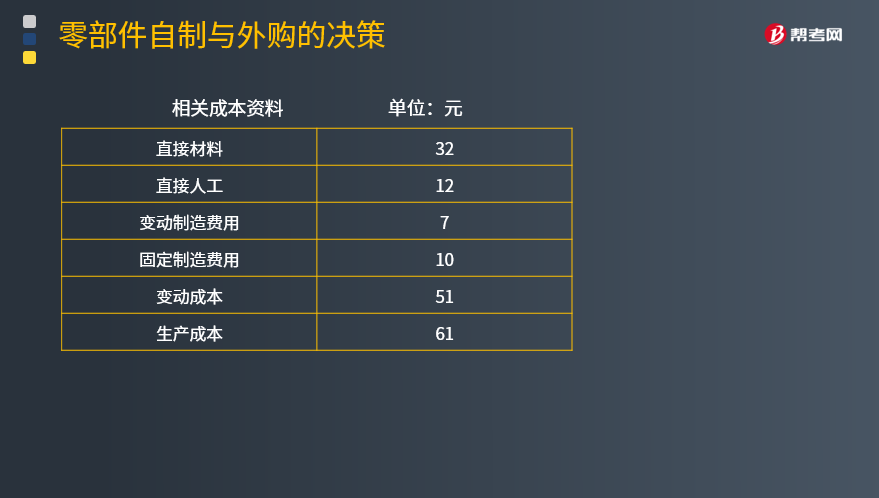

【例题·计算分析题】兴达公司是一家越野用山地自行车制造商,每年制造自行车需要外胎10 000条,外购成本每条58元,企业已有的轮胎生产车间有能力制造这种外胎,自制外胎的相关成本资料如下:

【要求】

(1)如果公司有剩余生产能力,且剩余生产能力无法转移,自行车外胎是自制还是外购。

【答案】

自制的变动成本=51×10 000=510 000(元)

外购成本=58×10 000=580 000(元)

自制每年可以节约成本70 000元

自行车外胎应该自制。

(2)如果公司现有的剩余生产能力可以用于加工自行车的内胎,为此每年节约外购内胎的成本为20 000元,自行车外胎是自制还是外购。

【答案】

自制的成本=51×10 000+20 000=530 000(元)

外购单价=58×10 000=580 000(元)

自制每年可以节约成本50 000元

自行车外胎应该自制。

(3)如果公司目前只有生产外胎5 000条的生产能力,且无法转移,若自制10 000条,需要租入设备一台,月租金4 000元,这样使外胎的生产能力达到13 000条,则自行车外胎是自制还是外购。

【答案】

自制的成本=51×10 000+4 000×12=558 000(元)

外购单价=58×10 000=580 000(元)

自制每年可以节约成本22 000元

自行车外胎应该自制。

(4)如果公司目前只有生产外胎5 000条的能カ,可以采用自制和外购外胎两种方式的结合,既可自制一部分,又可外购一部分。

【答案】

在这种情况下,公司应先按现有生产能力自制外胎5 000条,因为其自制成本低于外购成本,超过5 000条的部分,则应比较外购成本与自制成本的高低。对于超过5 000条部分的外胎,如果自制,单位成本为60.6元(=51+48 000/5 000),超过了外购的单位成本,因此,超过部分应该选择外购。这样,企业应该自制5 000条,同时外购5 000条外胎。

413

413参与组成部分注册会计师的工作是什么?:参与组成部分注册会计师的工作是对于重要组成部分财务信息、对于不重要的组成部分、集团项目组参与组成部分注册会计师工作的方式。(3)复核组成部分注册会计师对识别出的导致集团财务报表发生重大错报的特别风险形成的审计工作底稿。影响集团项目组参与组成部分注册会计师工作的因素包括;【例题·多选题】如果组成部分注册会计师对重要组成部分财务信息执行审计。集团项目组应当参与组成部分注册会计师实施的风险评估程序。

22

22零部件自制与外购的相关成本是什么?:零部件自制与外购的相关成本是什么?零部件自制与外购的相关成本是外购,外购成本。自制,需要分情况分析,相关成本包括自制的变动成本、转产的机会成本、专属成本以及租金等。

16

16零部件自制与外购的决策依据是什么?:零部件自制与外购的决策依据是什么?零部件自制与外购的决策依据是因相关收入为零,故选择相关成本小的方案即可。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料