下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

共同共有的内、外部关系是怎样的?

共同共有,是指每个共有人对共有财产不分份额地享有共同的权利,承担共同的义务。共同共有一般是基于共同生活、共同劳动而产生,如夫妻共同共有、家庭共同共有等。共同共有财产的使用、处分应当由全体共有人协商一致。在共同共有关系存续期间,部分共有人擅自处分共有财产的,一般认定无效。

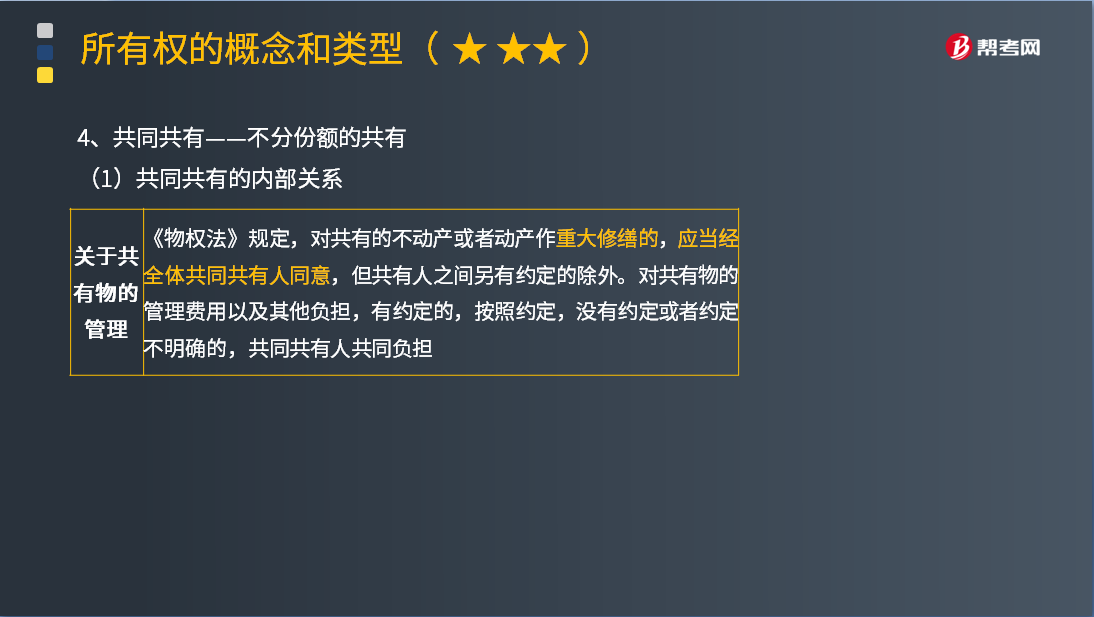

一、共同共有的内部关系

1.关于共有物的管理:《物权法》规定,对共有的不动产或者动产作重大修缮的,应当经全体共同共有人同意,但共有人之间另有约定的除外。对共有物的管理费用以及其他负担,有约定的,按照约定,没有约定或者约定不明确的,共同共有人共同负担。

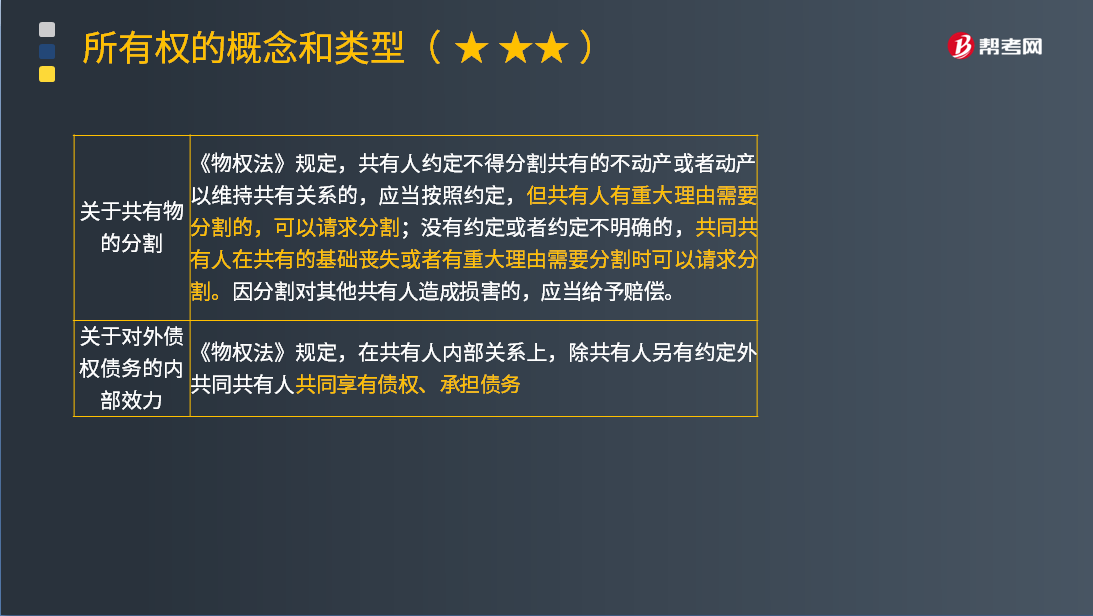

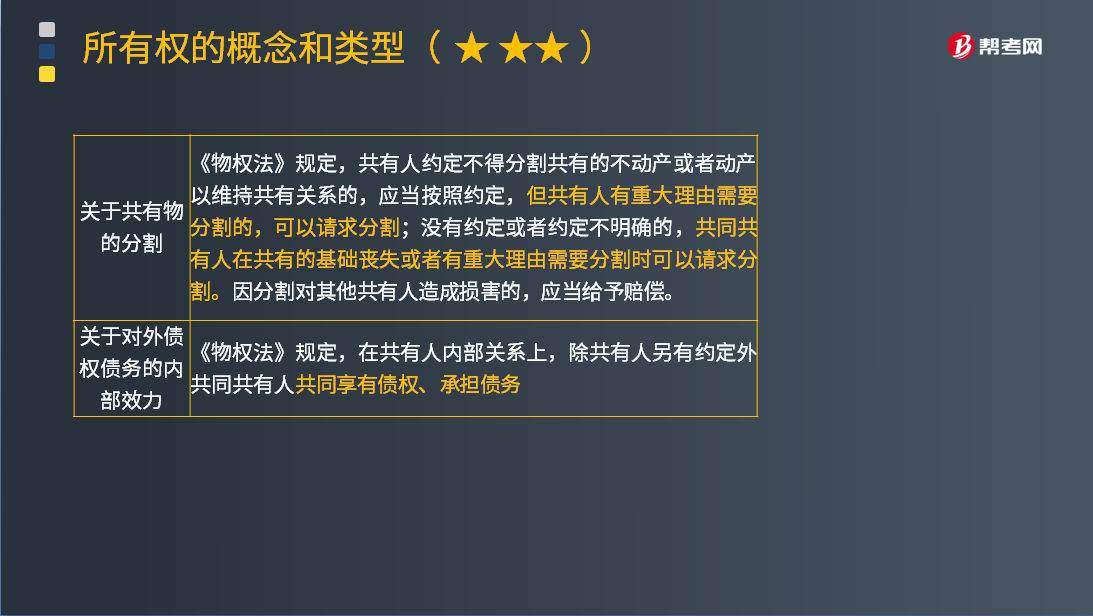

2.关于共有物的分割:《物权法》规定,共有人约定不得分割共有的不动产或者动产,以维持共有关系的,应当按照约定,但共有人有重大理由需要分割的,可以请求分割;没有约定或者约定不明确的,共同共有人在共有的基础丧失或者有重大理由需要分割时可以请求分割。因分割对其他共有人造成损害的,应当给予赔偿。

3.关于对外债权债务的内部效力:《物权法》规定,在共有人内部关系上,除共有人另有约定外,共同共有人共同享有债权、承担债务。

二、共同共有的外部关系

1.一般原则:须征得全体一致同意,共有人之间另有约定的,从其约定。

2.共有人之一未征得其他共有人同意,擅将共有物所有权转让给第三人:

(1)一般情况下,此转让行为构成无权处分。只要有任何一位共有人拒绝追认,该无权处分行为即无效;若所有其他共同人均表示追认,则无权处分转化为有权处分,转让行为有效,受让人取得共有物所有权。

(2)在其他共有人未表示是否追认之前,无权处分行为既非有效,亦非无效,处于效力待定状态。

(3)如果第三人构成善意,可依善意取得制度取得标的物所有权。此时,即便其他共有人表示反对,亦不影响转让行为的有效性。其他共有人应有权向转让人请求损害赔偿。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

418

418共同经营中合营方的会计处理是什么?:合营方应当确认其与共同经营中利益份额相关的下列项目:合营方向共同经营投出或出售资产等(该资产构成业务的除外),未实现内部利润仍包括在共同经营持有的资产账面价值中时),应当仅确认归属于共同经营其他参与方的利得或损失。(三)合营方自共同经营购买不构成业务的资产的会计处理,合营方自共同经营购买资产等(该资产构成业务的除外)。(四)合营方取得构成业务的共同经营的利益份额的会计处理。

33

33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料