下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

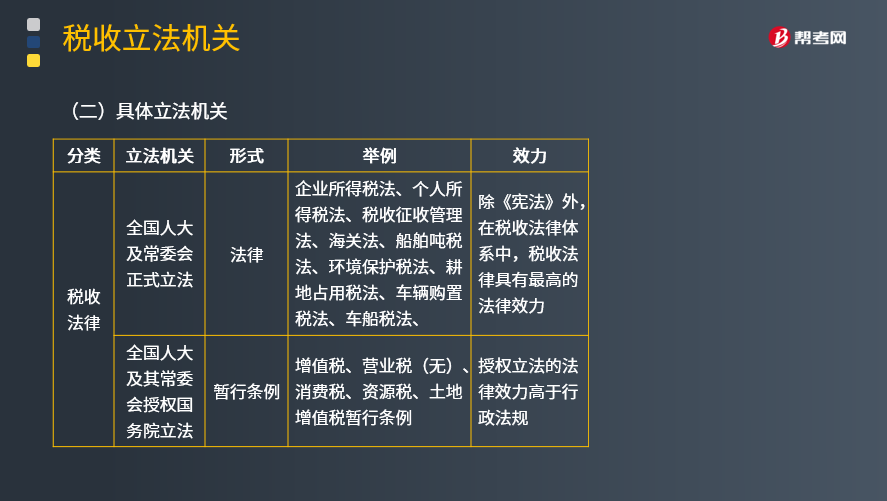

我国税收立法机关有哪些?

税法有广义和狭义之分。广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;而狭义概念上的税法,特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。

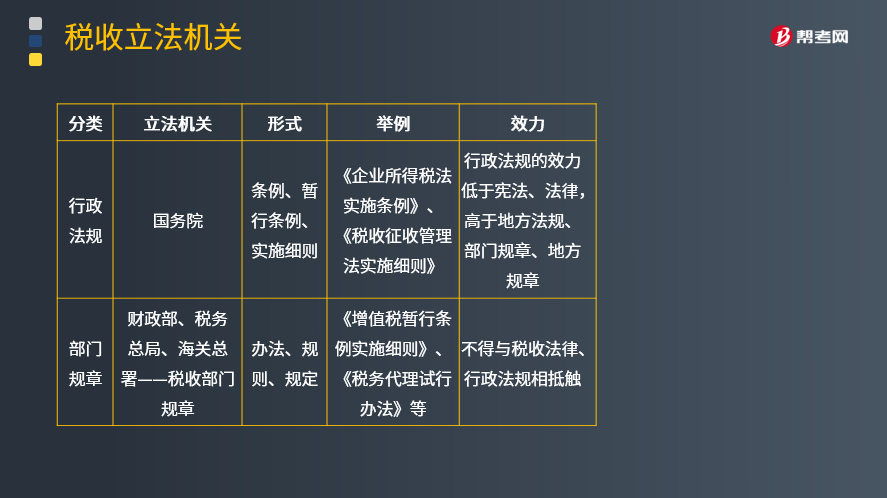

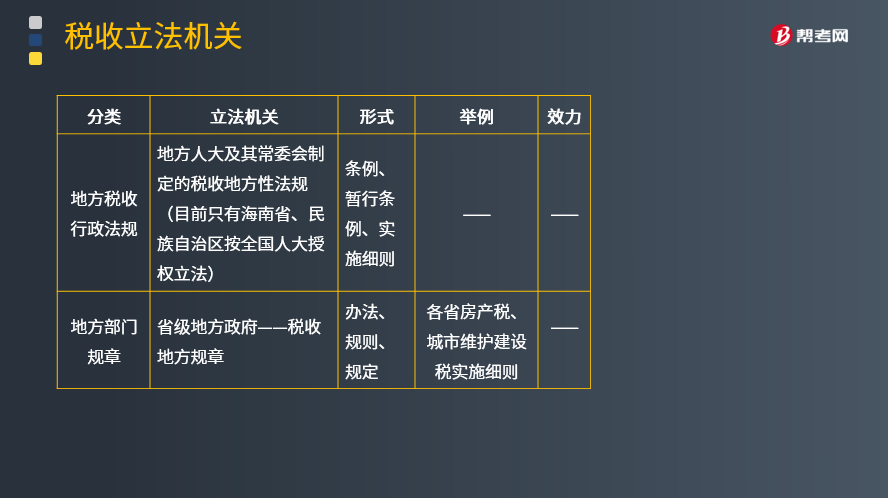

由于制定税收法律、法规和规章的机关不同,其法律级次不同,因此其法律效力也不同。

具体立法机关(见下表)

下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2016年注册会计师考试真题】下列我国税收法律级次表述,正确的有( )。

A.《中华人民共和国城市维护建设税暂行条例》属税收规章

B.《中华人民共和国企业所得税法实施条例》属税收行政法规

C.《中华人民共和国企业所得税法》属于全国人大制定的税收法律

D.《中华人民共和国增值税暂行条例》属于全国人大常委会制定的税收法律

【答案】BC

【解析】选项A,属于税收行政法规;选项D,属于授权立法,由国务院制定的。

16

16税收立法机关是什么?:税收立法机关是什么?广义的税法:各有权机关根据国家立法体制制定的一系列税收法律、法规、规章和规范性文件,构成了我国的税收法律体系。

27

27我国企业会计遵循的法律法规有哪些?:我国企业会计遵循的法律法规有《会计法》、企业会计准则、企业会计制度、《企业财务会计报告条例》、《会计基础工作规范》、《内部会计控制规范》以及《会计档案管理办法》。

27

27我国企业会计遵循的法律法规有哪些?:我国企业会计遵循的法律法规有《会计法》、企业会计准则、企业会计制度、《企业财务会计报告条例》、《会计基础工作规范》、《内部会计控制规范》以及《会计档案管理办法》。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料