下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

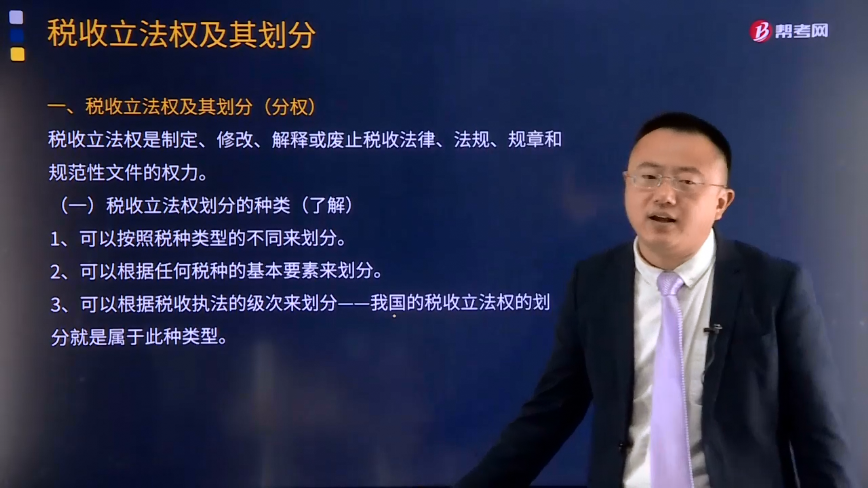

税收立法权划分的种类有哪些?

税收立法权是制定、修改、解释或废止税收法律、法规、规章和规范性文件的权力。它包括两方面的内容:一是什么机关有税收立法权;二是各级机关的税收立法权是如何划分的。

税收立法权的明确有利于保证国家税法的统一制定和贯彻执行,充分、准确地发挥各级有权机关管理税收的职能作用,防止各种越权自定章法、随意减免税收现象的发生。

税收立法权的划分可按以下不同的方式进行:

1、可以按照税种类型的不同来划分。

例如,按商品和劳务税类、所得税类、地方税类来划分。有关特定税收领域的税收立法权通常全部给予特定一级的政府 。

2、可以根据任何税种的基本要素来划分。

任何税种的结构都由几个要素构成:纳税人、征税对象、税基、税率、税目、纳税环节等。理论上,可以将税种的某一要素如税基和税率的立法权,授予某级政府。但在实践中,这种做法并不多见。

3、可以根据税收执法的级次来划分——我国的税收立法权的划分就是属于此种类型。

立法权可以授予某级政府,行政上的执行权给予另一级,这是一种传统的划分方法,能适用于任何类型的立法权。根据这种模式,有关纳税主体、税基和税率的基本法规的立法权放在中央政府,更具体的税收实施规定的立法权给予较低级次政府或政府机构。

51

51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

66

66注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

30

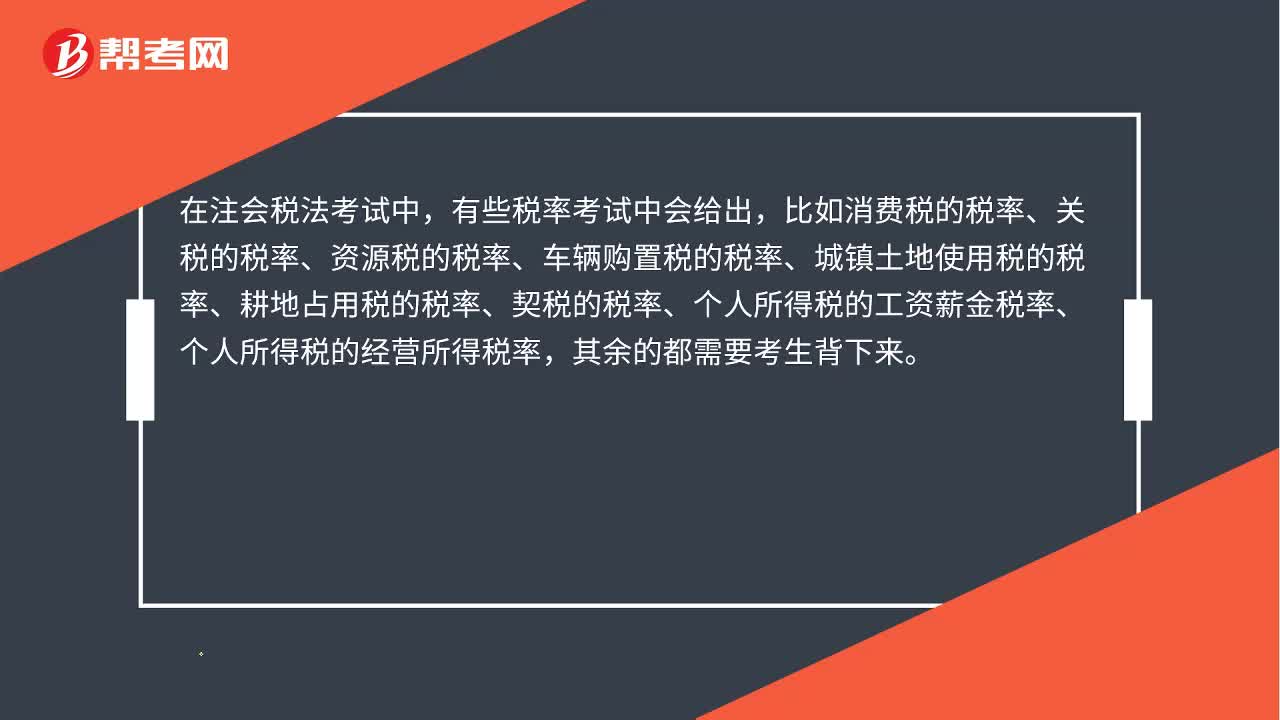

30注会税法考试会给出税率吗?:注会税法考试会给出税率吗?在注会税法考试中,有些税率考试中会给出,比如消费税的税率、关税的税率、资源税的税率、车辆购置税的税率、城镇土地使用税的税率、耕地占用税的税率、契税的税率、个人所得税的工资薪金税率、个人所得税的经营所得税率,其余的都需要考生背下来。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料