下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

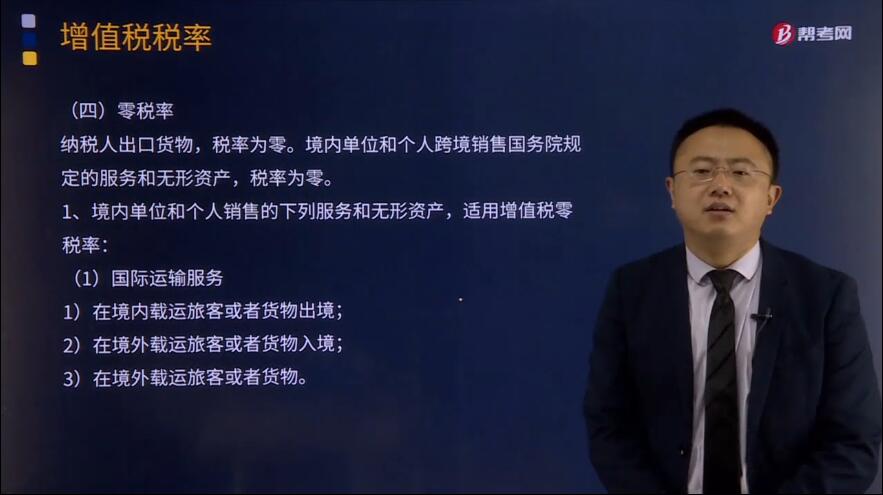

零税率政策有哪些?

纳税人出口货物,税率为零。境内单位和个人跨境销售国务院规定的服务和无形资产,税率为零。

1. 境内单位和个人销售的下列服务和无形资产,适用增值税零税率:

(1)国际运输服务

1)在境内载运旅客或者货物出境;

2)在境外载运旅客或者货物入境;

3)在境外载运旅客或者货物。

(2)航天运输服务。

(3)向境外单位提供的完全在境外消费的下列服务:

研发服务、合同能源管理服务、设计服务、广播影视节目(作品)的制作和发行服务、软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务、离岸服务外包业务、转让技术。

(4)财政部和国家税务总局规定的其他服务。

2. 其他零税率政策

(1)按照国家有关规定应取得相关资质的国际运输服务项目,纳税人取得相关资质的,适用增值税零税率政策,未取得的,适用增值税免税政策。

(2)境内的单位或个人提供程租服务,如果租赁的交通工具用于国际运输服务和港澳台运输服务,由出租方按规定申请适用增值税零税率。

(3)境内的单位和个人向境内单位或个人提供期租、湿租服务,如果承租方利用租赁的交通工具向其他单位或个人提供国际运输服务和港澳台运输服务,由承租方适用增值税零税率。境内的单位或个人向境外单位或个人提供期租、湿租服务,由出租方适用增值税零税率。

(4)境内单位和个人以无运输工具承运方式提供的国际运输服务,由境内实际承运人适用增值税零税率;无运输工具承运业务的经营者适用增值税免税政策。

境内单位和个人发生的与香港、澳门、台湾有关的应税行为,除另有规定外,参照上述规定执行。

下面给提供一道注册会计师考试的例题,希望大家认真理解,仔细分析。

【例题·计算题】某市一民营客运公司组织优秀员工50人赴深港10日游,公司用自有客车将他们送至深圳某口岸,然后委托可从事跨境业务的深圳甲旅游公司承接后面的行程,按每人80000元共支付给甲旅游公司旅游费400万元。向深圳乙车行租赁了两辆拥有深港两地运营牌照的大巴用于在香港的运输,均由乙车行配备司机,共支付100万元。分别计算民营客运公司和乙车行的增值税。

【答案】

(1)客运公司不交增值税。因为本单位员工为本单位提供劳务为非营业活动,不征增值税。

(2)乙车行提供跨境运输,适用增值税零税率,不缴纳增值税。

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

254

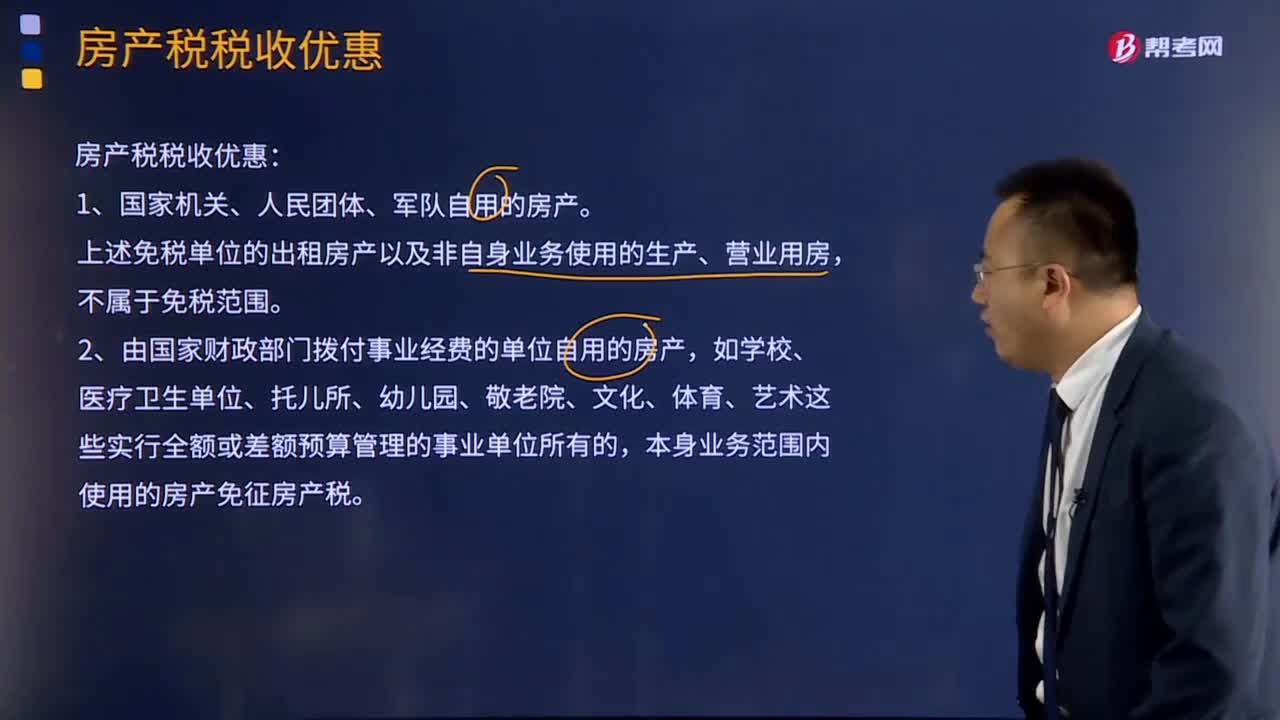

254房产税税收优惠政策有哪些?:上述免税单位的出租房产以及非自身业务使用的生产、营业用房,2、由国家财政部门拨付事业经费的单位自用的房产,本身业务范围内使用的房产免征房产税。对个人拥有的营业用房或者出租的房产应照章纳税。(2)对按政府规定价格出租的公有住房和廉租住房,落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,(3)经营公租房的租金收入免征房产税。

153

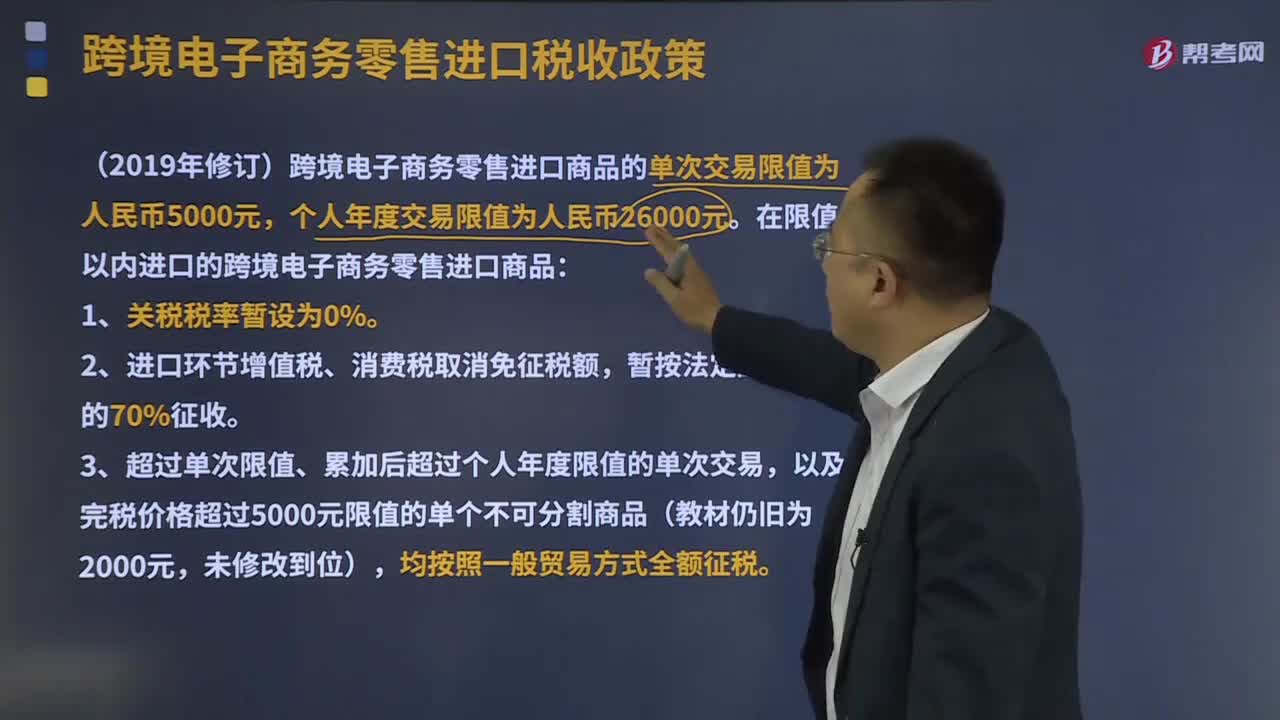

153跨境电子商务零售进口税收政策有哪些?:跨境电子商务零售进口税收政策有哪些?跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。在限值以内进口的跨境电子商务零售进口商品:1、关税税率暂设为0%。2、进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。3、超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过5000元限值的单个不可分割商品(教材仍旧为2000元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料