下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

房产税税收优惠政策有哪些?

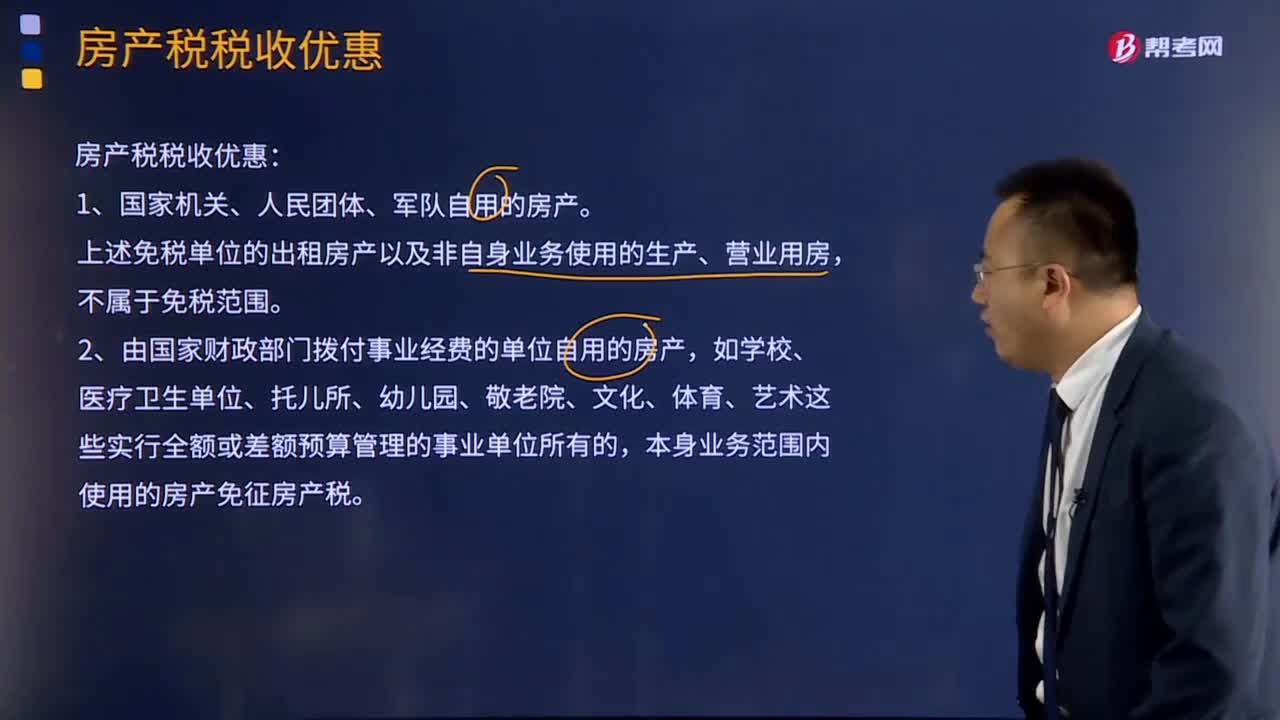

房产税税收优惠:

1、国家机关、人民团体、军队自用的房产。

上述免税单位的出租房产以及非自身业务使用的生产、营业用房,不属于免税范围。

2、由国家财政部门拨付事业经费的单位自用的房产,如学校、医疗卫生单位、托儿所、幼儿园、敬老院、文化、体育、艺术这些实行全额或差额预算管理的事业单位所有的,本身业务范围内使用的房产免征房产税。

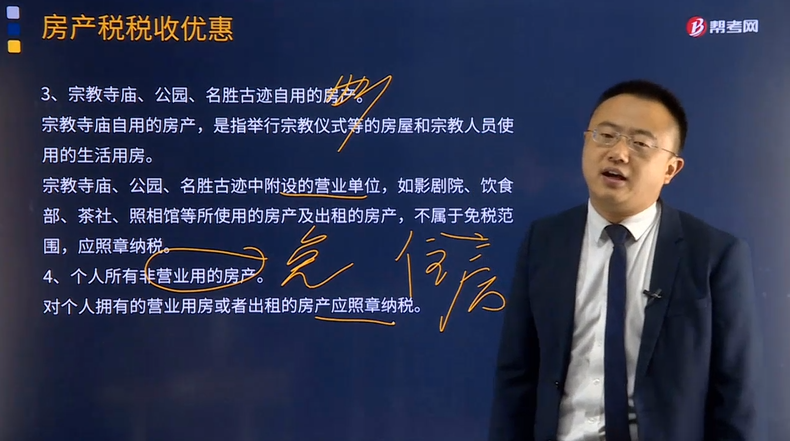

3、宗教寺庙、公园、名胜古迹自用的房产。

宗教寺庙自用的房产,是指举行宗教仪式等的房屋和宗教人员使用的生活用房。

宗教寺庙、公园、名胜古迹中附设的营业单位,如影剧院、饮食部、茶社、照相馆等所使用的房产及出租的房产,不属于免税范围,应照章纳税。

4、个人所有非营业用的房产。

对个人拥有的营业用房或者出租的房产应照章纳税。

5、经财政部批准免税的其他房产。

(1)对非营利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用的房产,免征房产税。

(2)对按政府规定价格出租的公有住房和廉租住房,包括企业和自收自支事业单位向职工出租的单位自有住房,房管部门向居民出租的公有住房,落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,暂免征收房产税。

(3)经营公租房的租金收入免征房产税。

6、对按照去产能和调结构政策要求停产停业、关闭的企业,自停产停业次月起,免征房产税、城镇土地使用税。企业享受免税政策的期限累计不得超过两年。

7、对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的房产免征房产税。

8、对高校学生公寓免征房产税。

下面是针对注会税法考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】根据房产税法律制度的规定,下列各项中,免征房产税的有( )。

A.国家机关用于出租的房产

B.公立学校附设招待所使用的房产

C.公立幼儿园自用的房产

D.公园附设饮食部使用的房产

【答案】C

【解析】由国家财政部门拨付事业经费(全额或差额)的单位(学校、医疗卫生单位、托儿所、幼儿园、敬老院以及文化、体育、艺术类单位)所有的、本身业务范围内使用的房产免征房产税。

241

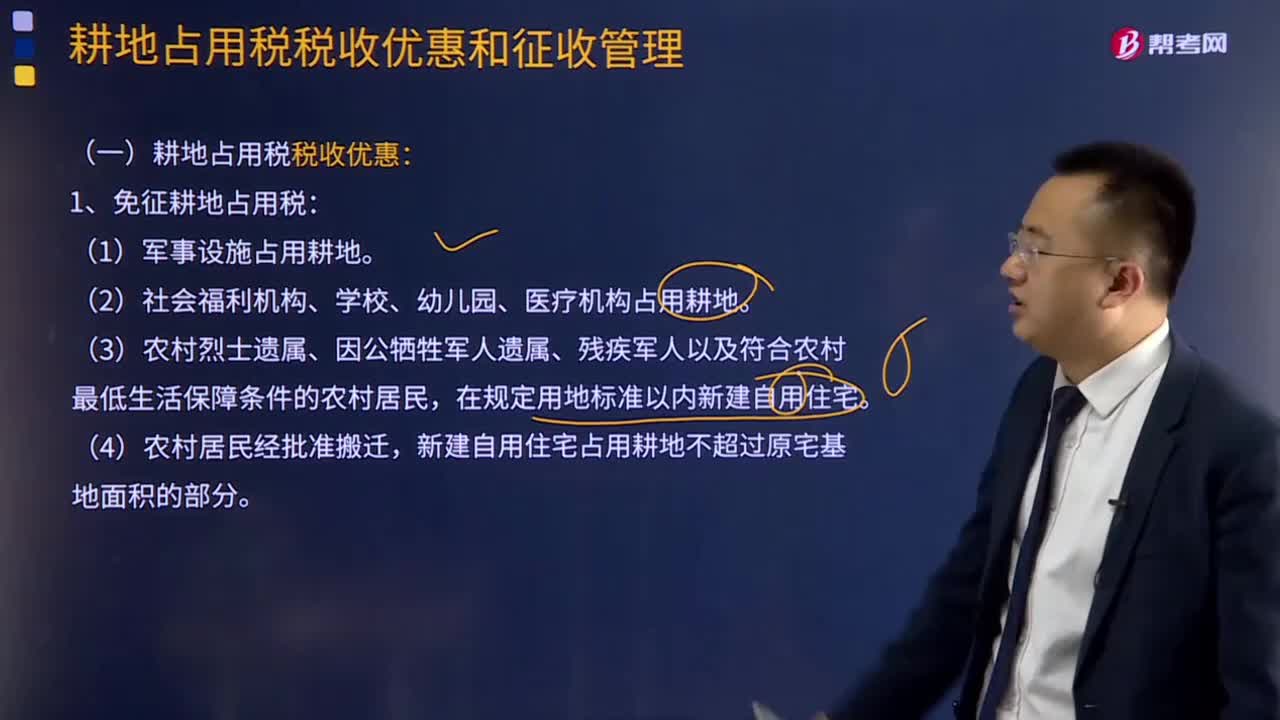

241耕地占用税有哪些税收优惠?:耕地占用税税收优惠有:1.免征耕地占用税:2.减征耕地占用税:减按每平方米2元的税额征收耕地占用税。(2)农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税。(3)免征或减征耕地占用税后,不再属于免征或者减征耕地占用税情形的,应当按照当地适用税额补缴耕地占用税。不征收耕地占用税。

116

116土地增值税税收优惠有哪些?:国务院可以根据国民经济和社会发展的需要规定其他减征或免征土地增值税情形,企业改制中土地增值税相关规定,对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业。5.上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形,6.企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

254

254房产税税收优惠政策有哪些?:上述免税单位的出租房产以及非自身业务使用的生产、营业用房,2、由国家财政部门拨付事业经费的单位自用的房产,本身业务范围内使用的房产免征房产税。对个人拥有的营业用房或者出租的房产应照章纳税。(2)对按政府规定价格出租的公有住房和廉租住房,落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,(3)经营公租房的租金收入免征房产税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料