下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

高新技术企业优惠政策有哪些?

高新技术企业税收优惠,属于一种税收政策。是指依据科技部、财政部、国家税务总局2008年4月联合颁布的《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》认定的高新技术企业,可以依照2008年1月1日起实施的新《企业所得税法》及其《实施条例》、《中华人民共和国税收征收管理法》及《中华人民共和国税收征收管理法实施细则》等有关规定申请享受减至15%的税率征收企业所得税税收优惠政策。

(一)国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税

拥有核心自主知识产权,并同时符合下列条件:

1、企业申请认定时,必须注册成立1年以上。

2、产品(服务)属于《国家重点支持的高新技术领域》规定范围。

3、有主要核心支持作用的知识产权的所有权。

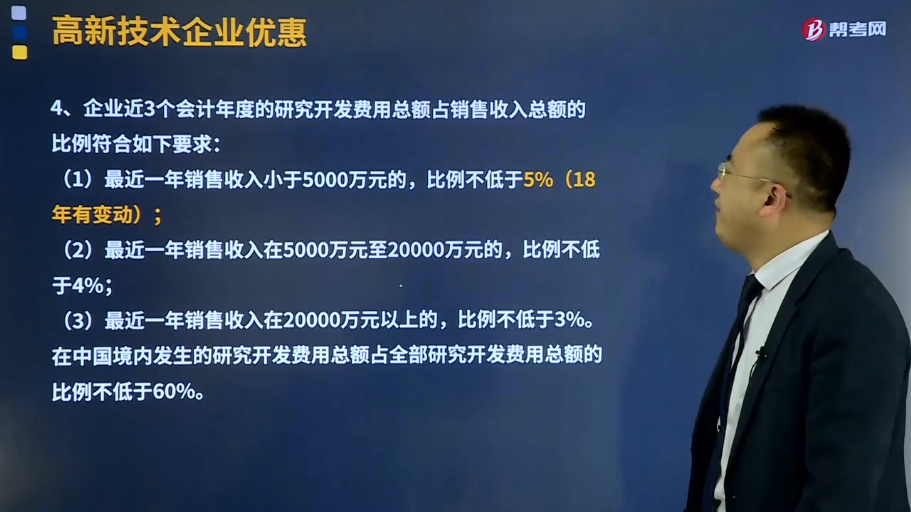

4、企业近3个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求:

(1)最近一年销售收入小于5000万元的,比例不低于5%(18年有变动);

(2)最近一年销售收入在5000万元至20000万元的,比例不低于4%;

(3)最近一年销售收入在20000万元以上的,比例不低于3%。

在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

5、近1年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。

6、研发人员和相关技术创新活动科技人员占企业当年职工总数的比例不低于10%。

7、企业申请认定前一年发生重大安全、质量事故、或者环境事故的。

(二)高新技术企业境外所得适用税率及税收抵免

自2010年1月1日起,以境内、境外全部生产经营活动有关的研究开发费用总额、总收入、销售收入总额、高新技术产品(服务)收入等指标申请并经认定的高新技术企业,对其来源于境外所得可以按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

(三)高新技术企业资格复审期间企业所得税预缴

高新技术企业应在资格期满前3个月内提出复审申请;在通过复审之前,在其高新技术企业资格有效期内,其当年企业所得税暂按15%的税率预缴。

(四)取消资格的情况

1、认定过程中弄虚作假的。

2、发生安全、质量事故,严重环境违法行为的。

3、未报告相关情况或者累计2年未填报年度发展状况表的。

254

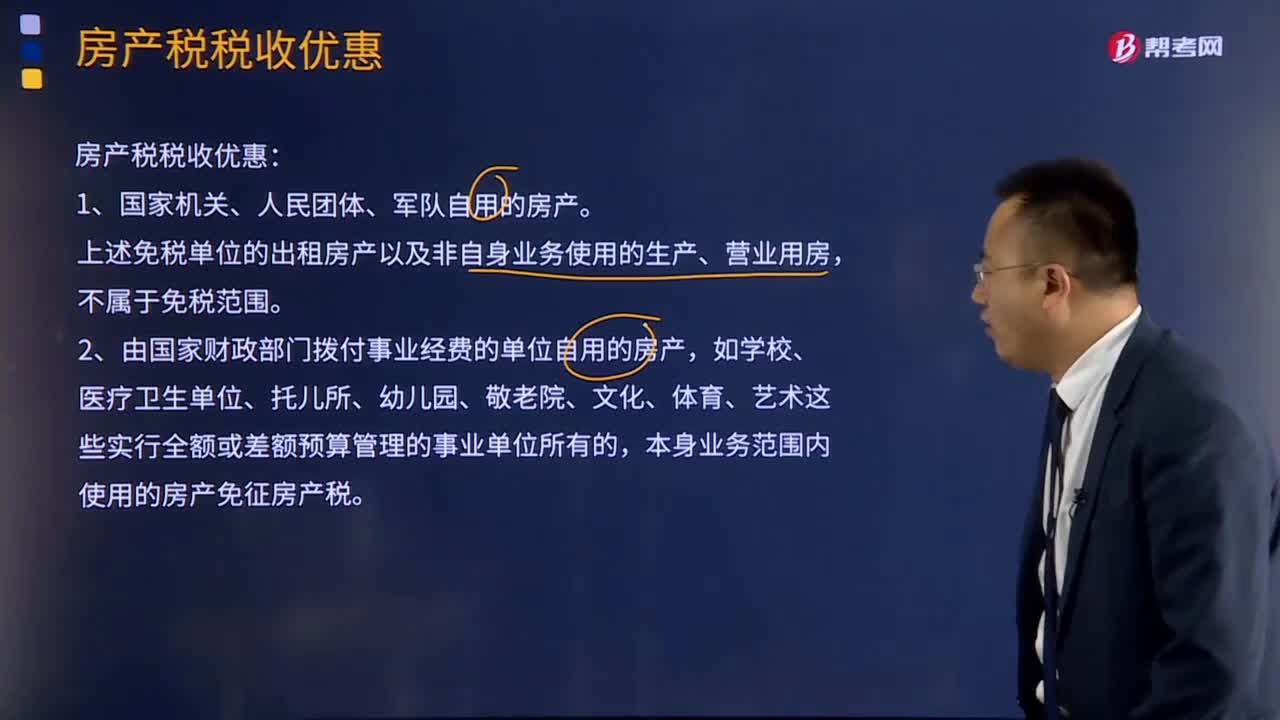

254房产税税收优惠政策有哪些?:上述免税单位的出租房产以及非自身业务使用的生产、营业用房,2、由国家财政部门拨付事业经费的单位自用的房产,本身业务范围内使用的房产免征房产税。对个人拥有的营业用房或者出租的房产应照章纳税。(2)对按政府规定价格出租的公有住房和廉租住房,落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,(3)经营公租房的租金收入免征房产税。

88

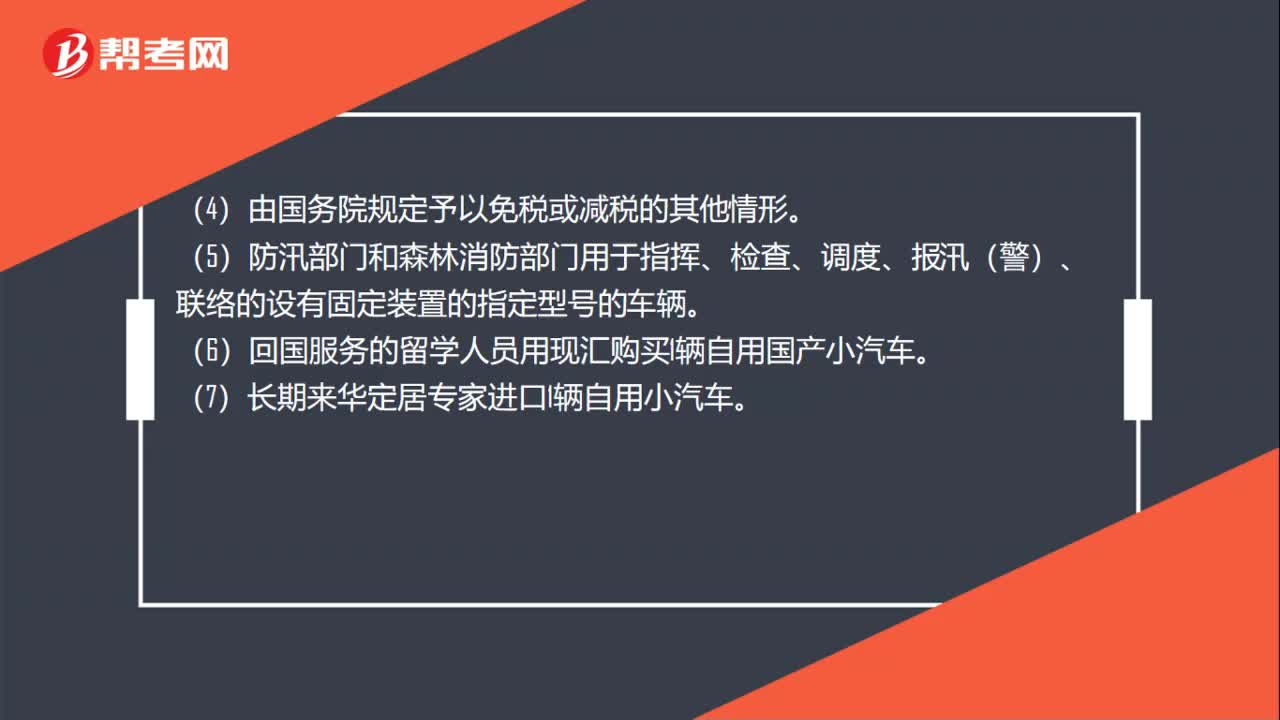

88车辆购置税优惠政策是什么?:车辆购置税优惠政策是什么?(2)中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆免税。(3)设有固定装置的非运输车辆免税。(6)回国服务的留学人员用现汇购买1辆自用国产小汽车。(8)对农用三轮运输车免征车辆购置税。对城市公交企业购置的公共汽电车辆免征车辆购置税。对购置的新能源汽车免征车辆购置税。对购置挂车减半征收车辆购置税。

35

35高新技术企业研发费用是什么?:高新技术企业研发费用是什么?高新技术企业研发费用指的是高新企业产生的研究与开发某项目所支付的费用。高新技术企业是指在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内注册一年以上的居民企业。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料