-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

契税征税对象的一般规定如何理解?

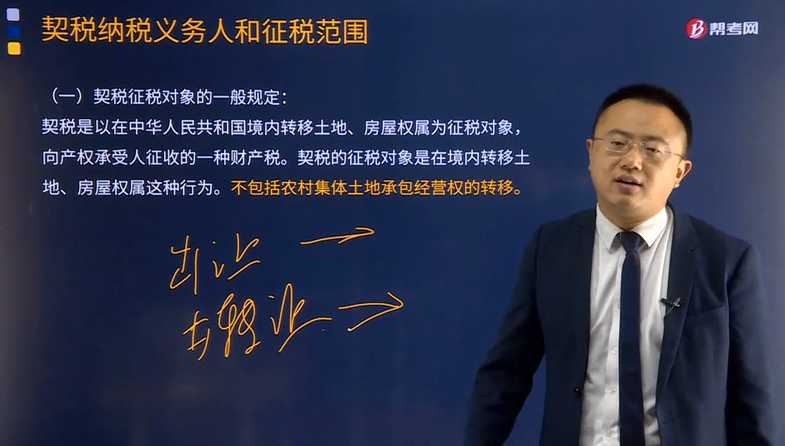

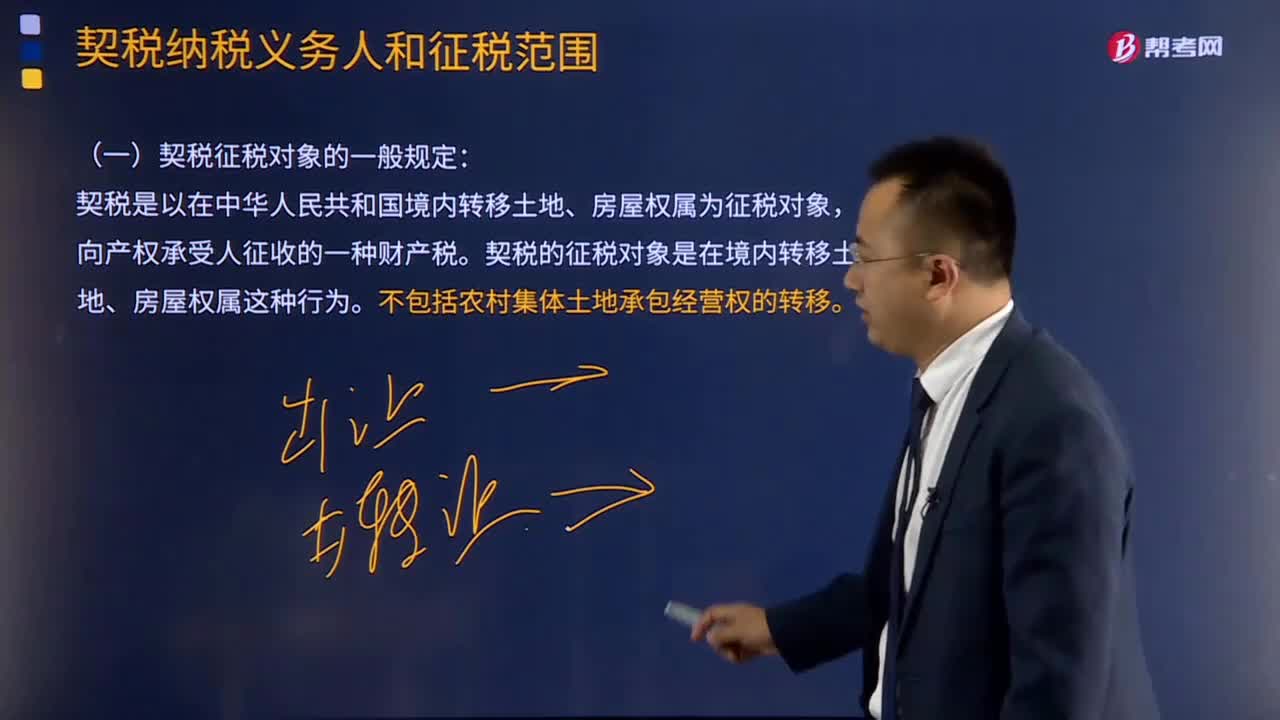

契税征税对象的一般规定:契税的征税对象是在境内转移土地、房屋权属这种行为,不包括农村集体土地承包经营权的转移。

契税的征税对象包括:境内转移的土地、房屋权属。

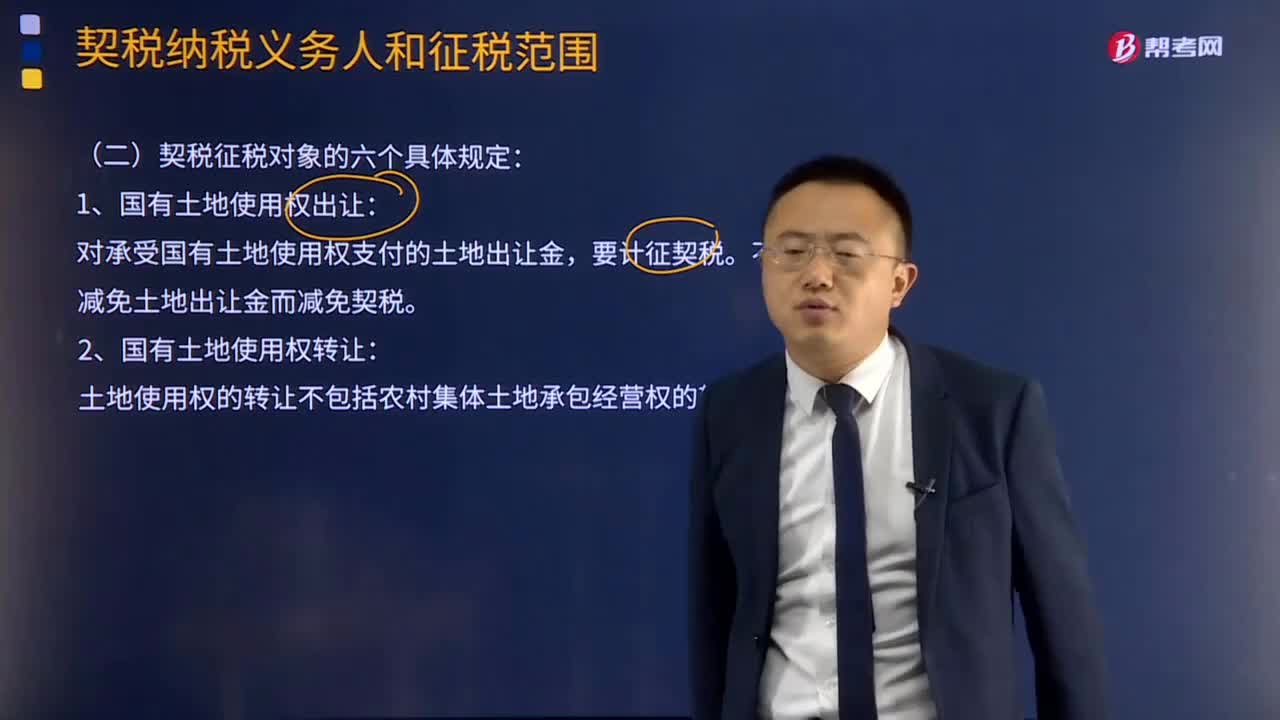

1.国有土地使用权的出让,由承受方交。是指土地使用者向国家交付土地使用权出让费用,国家将国有土地使用权在一定年限内让与土地使用者的行为。

2.土地使用权的转让,除了考虑土地增值税,另由承受方交契税。是指土地使用者以出售、赠与、交换或者其他方式将土地使用权转移给其他单位和个人的行为。土地使用权的转让不包括农村集体土地承包经营权的转移。

3.房屋买卖:即以货币为媒介,出卖者向购买者过渡房产所有权的交易行为。以下几种特殊情况,视同买卖房屋:以房产抵债或实物交换房屋,应由产权承受人,按房屋现值缴纳契税。以房产作投资或股权转让,以自有房产作股投入本人独资经营的企业,免纳契税。买房拆料或翻建新房,应照章纳税。

下面给大家提供两道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】根据契税法的规定,下列行为中,契税的征税对象有( )。

A.出让国有土地使用权

B.出租国有土地使用权

C.出售国有土地使用权

D.交换国有土地使用权

【答案】ACD

【解析】本题考核点是契税征税对象的一般规定。

【例题·单选题】下列各项属于契税征税对象的是( )。

A.房产抵押

B.房屋买卖

C.房屋交换

D.国有土地使用权出让

【答案】BCD

【解析】根据《契税暂行条例》规定,典当、继承、分析(分割)、出租或者抵押等形式中,土地、房屋权属发生变动,不属于契税的征税范围。

106

106

契税征税对象的一般规定如何理解?:契税征税对象的一般规定如何理解?契税征税对象的一般规定:契税的征税对象是在境内转移土地、房屋权属这种行为,是指土地使用者向国家交付土地使用权出让费用,国家将国有土地使用权在一定年限内让与土地使用者的行为。是指土地使用者以出售、赠与、交换或者其他方式将土地使用权转移给其他单位和个人的行为。土地使用权的转让不包括农村集体土地承包经营权的转移。出卖者向购买者过渡房产所有权的交易行为。

530

530

契税优惠一般规定都有哪些方面?:由购房所在地的房地产主管部门出具纳税人家庭住房情况书面查询结果,纳税人应向税务机关提交家庭住房实有套数书面诚信保证,A.购买的房屋以成交价格作为计税依据:B.接受赠与的房屋参照市场价格核定计税依据,C.采取分期付款方式购买的房屋参照市场价格核定计税依据;以补交的土地使用权出让金作为计税依据,采取分期付款方式购买房屋附属设施土地使用权、房屋所有权的,应按合同规定的总价款计征契税。

565

565

契税征税对象的五个具体规定包括哪些?:对承受国有土地使用权支付的土地出让金,要计征契税。不得因减免土地出让金而减免契税。土地使用权的转让不包括农村集体土地承包经营权的转移。(1)以房产抵债或实物交换房屋:按房产折价款缴纳契税。免纳契税。应照章征收契税。要注意房屋赠与法律要求赠与房屋应有书面合同,应征收契税;以获奖方式承受土地、房屋权属的行为,以预购方式或者预付集资建房款方式承受土地、房屋权属,应缴纳契税的有( )。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料