下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

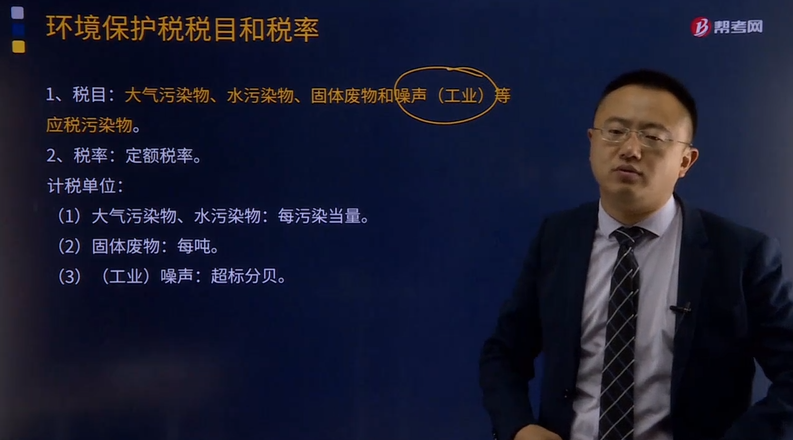

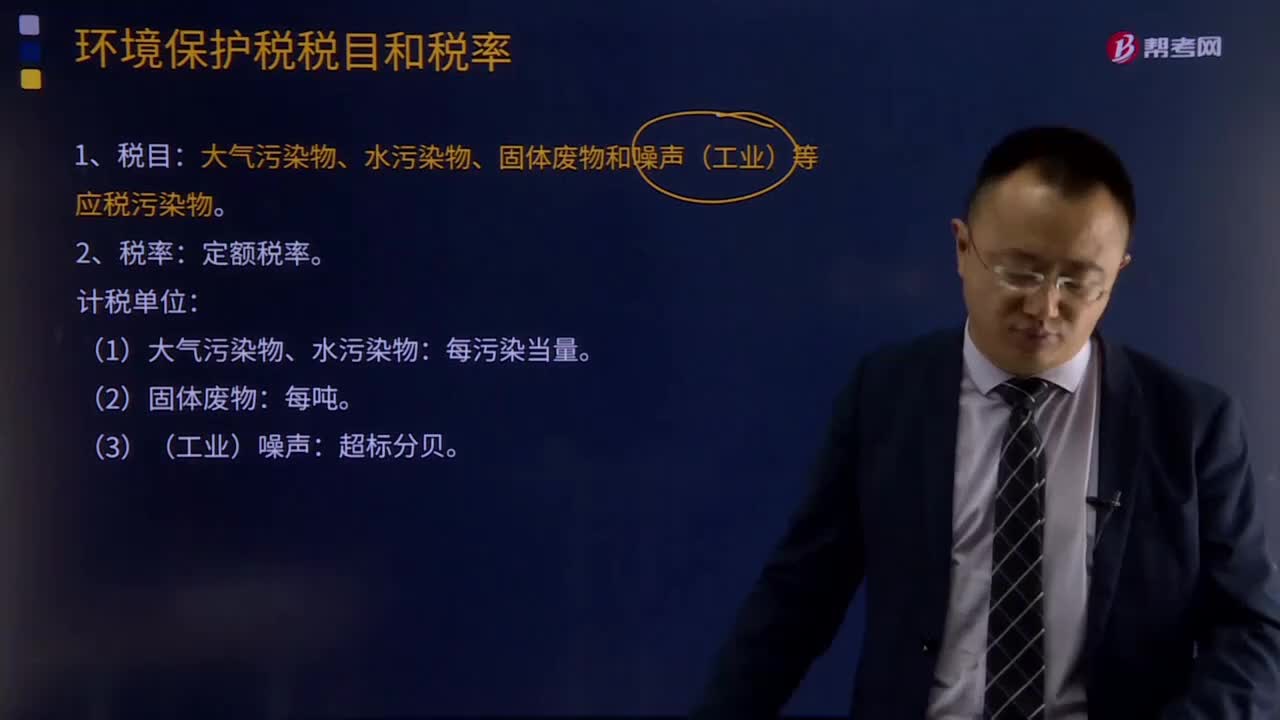

如何理解环境保护税税目和税率?

1.税目:大气污染物、水污染物、固体废物和噪声(工业)等应税污染物。

2.税率:定额税率。按照环境保护税法的规定,应税大气污染物、水污染物按照污染物排放量折合的污染当量数确定计税依据,应税固体废物按照固体废物的排放量确定计税依据,应税噪声按照超过国家规定标准的分贝数确定计税依据。

计税单位:

(1)大气污染物、水污染物:每污染当量。

(2)固体废物:每吨。

(3) (工业)噪声:超标分贝。

3.环境保护税的征税对象确定为大气污染物、水污染物、固体废物和噪声,具体应税污染物依据《环境保护税法》所附《环境保护税目税额表》、《应税污染物和当量值表》的规定执行。根据环境保护相关法律法规的规定,大气污染物是指向大气排放,导致大气污染的物质,包括二氧化硫、氮氧化物、粉尘等;水污染物是指直接或者间接向水体排放的,能导致水体污染的物质,包括重金属、悬浮物、动植物油等;固体废物是指在生产、生活和其他活动中产生的丧失原有利用价值或者虽未丧失利用价值但被抛弃或者放弃的固态、半固态和置于容器中的气态的物品、物质以及法律行政法规规定纳入固体废物管理的物品、物质,包括煤矸石、尾矿等;噪声是指工业噪声,即在工业生产活动中使用固定的设备时产生的超过国家规定的环境噪声排放标准的、干扰周围生活环境的声音。

219

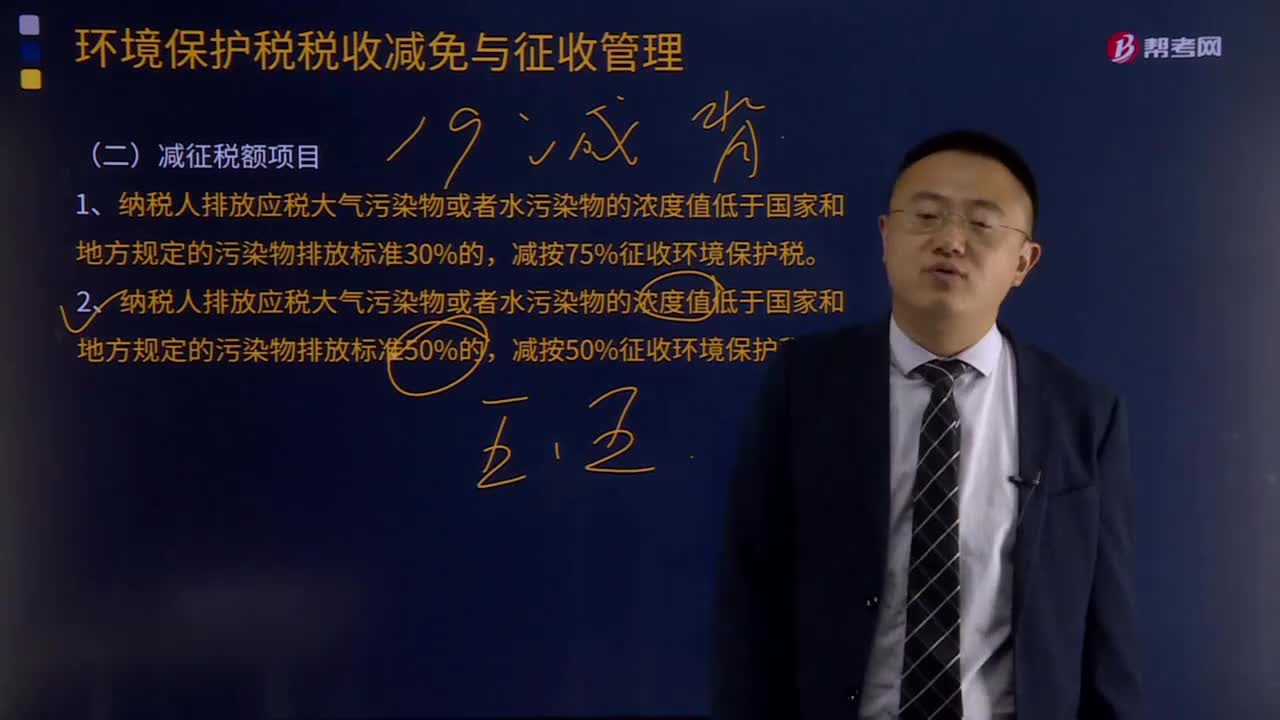

219环境保护税减征税额项目有哪些?:2.纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,其排放应税污染物不超过国家和地方规定的排放标准的,纳税人任何一个排放口排放应税大气污染物、水污染物的浓度值,超过国家和地方规定的污染物排放标准的,属于直接向环境排放污染物从而应缴纳环境保护税的是( )。A.企业在符合国家和地方环境保护标准的场所处置固体废物的。

581

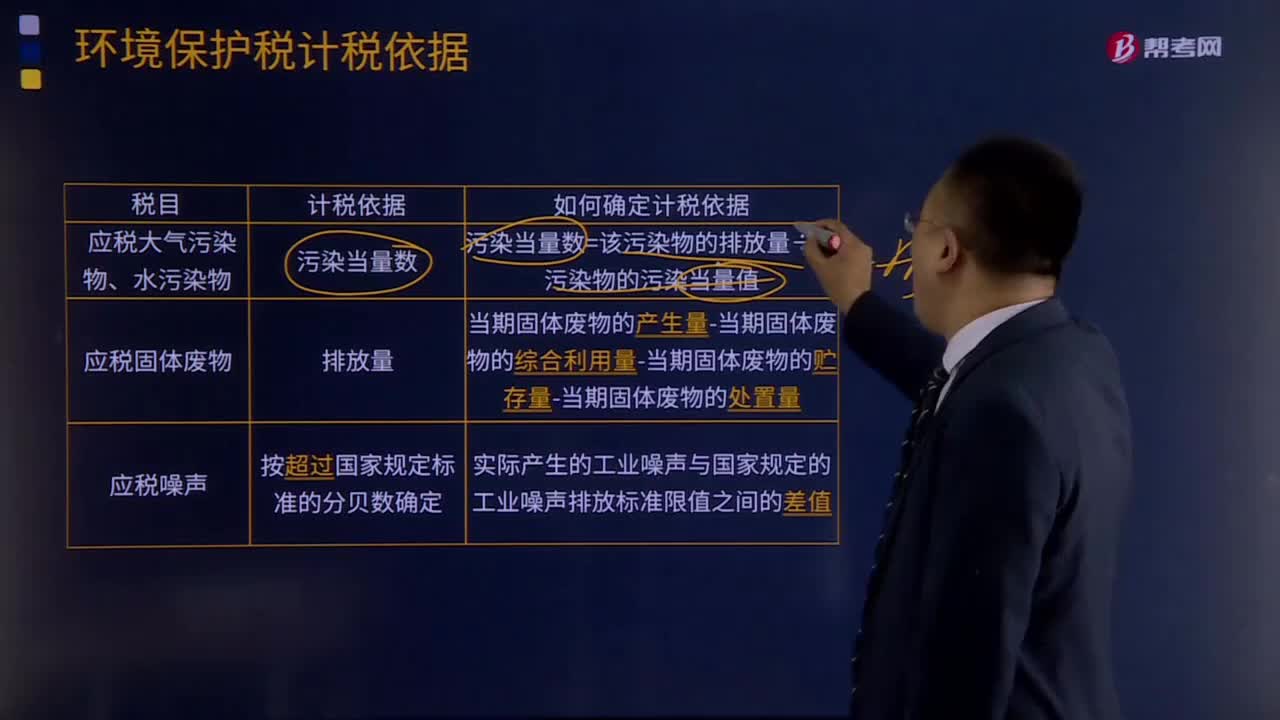

581环境保护税如何确定计税依据?:以其当期应税大气污染物、水污染物的产生量作为污染物的排放量:(1) 未依法安装使用污染物自动监测设备或者未将污染物自动监测设备与环境保护主管部门的监控设备联网。(2)损毁或擅自移动、改变污染物自动监测设备。(4)通过暗管、渗井、渗坑、灌注或者稀释排放以及不正常运行防治污染设施等方式违法排放应税污染物。2.应税固体废物按照固体废物的排放量确定计税依据。

253

253如何理解环境保护税税目和税率?:大气污染物、水污染物、固体废物和噪声(工业)等应税污染物。应税大气污染物、水污染物按照污染物排放量折合的污染当量数确定计税依据,应税固体废物按照固体废物的排放量确定计税依据,应税噪声按照超过国家规定标准的分贝数确定计税依据。(1)大气污染物、水污染物:3.环境保护税的征税对象确定为大气污染物、水污染物、固体废物和噪声。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料