下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

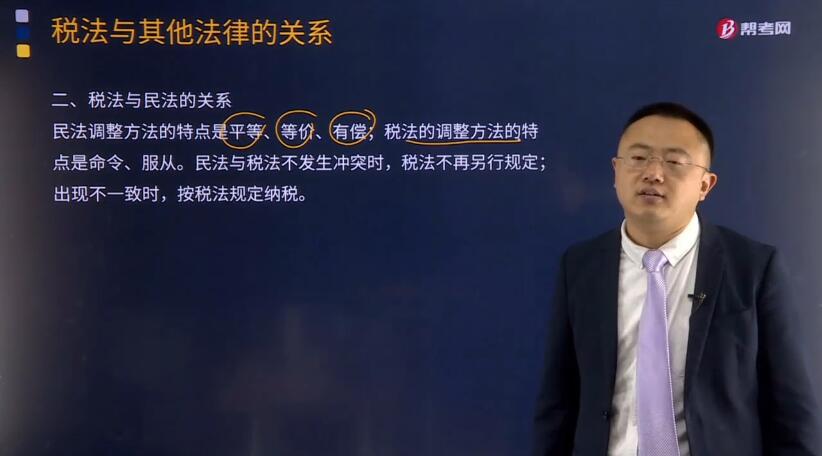

如何理解税法与民法的关系?税法与民法间既有明显的区别,又有内在的联系。民法是调整平等主体之间,也就是公民之间、法人之间、公民与法人之间财产关系和人身关系的法律规范,故民法调整方法的主要特点是平等、等价和有偿。而税法的本质是国家依据政治权力向公民课税,是调整国家与纳税人关系的法律规范,这种税收征纳关系不是商品的关系,明显带有国家意志和强制的特点,其调整方法要采用命令和服从的方法,这是由税法与民法的本质区别所决定的。

1. 当税法的某些规范同民法的规范基本相同时,税法一般援引民法条款

在征税过程中,经常涉及大量的民事权利和义务问题。例如,印花税中有关经济合同关系的成立,房产税中有关房屋的产权认定等,而这些在民法中已予以规定,所以,税法就不再另行规定。

2. 当涉及税收征纳关系的问题时,一般应以税法的规范为准则

例如,两个关联企业之间,一方以高进低出的价格与对方进行商业交易,然后再以其他方式从对方取得利益补偿,以达到避税的目的。虽然上述交易符合民法中规定的“民事活动应遵循自愿、公平、等价有偿、诚实信用”的原则,但是违反了税法规定,在确定纳税义务时应该按照税法的规定对此种交易的法律属性做相应调整。

66

66注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

283

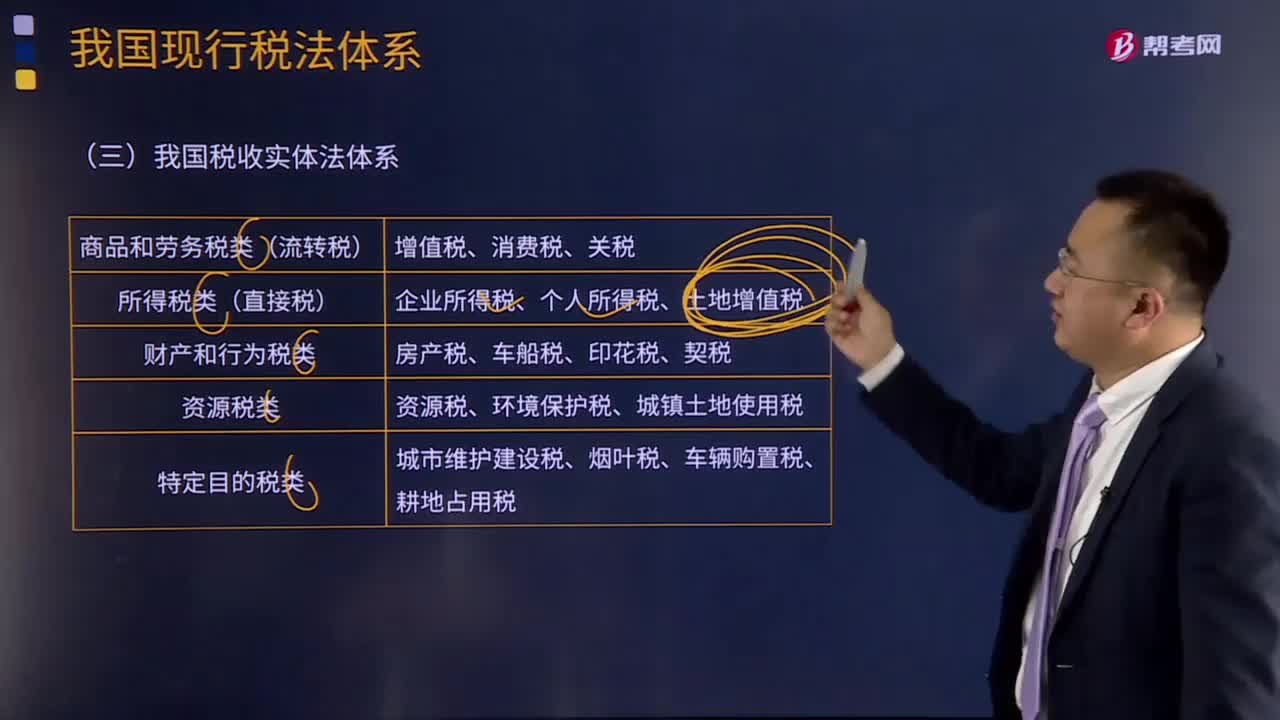

283如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

199

199如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料