下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

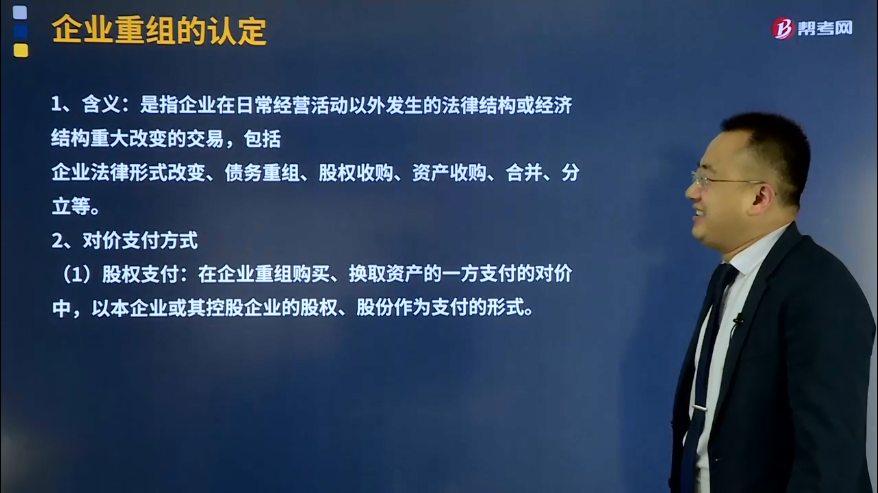

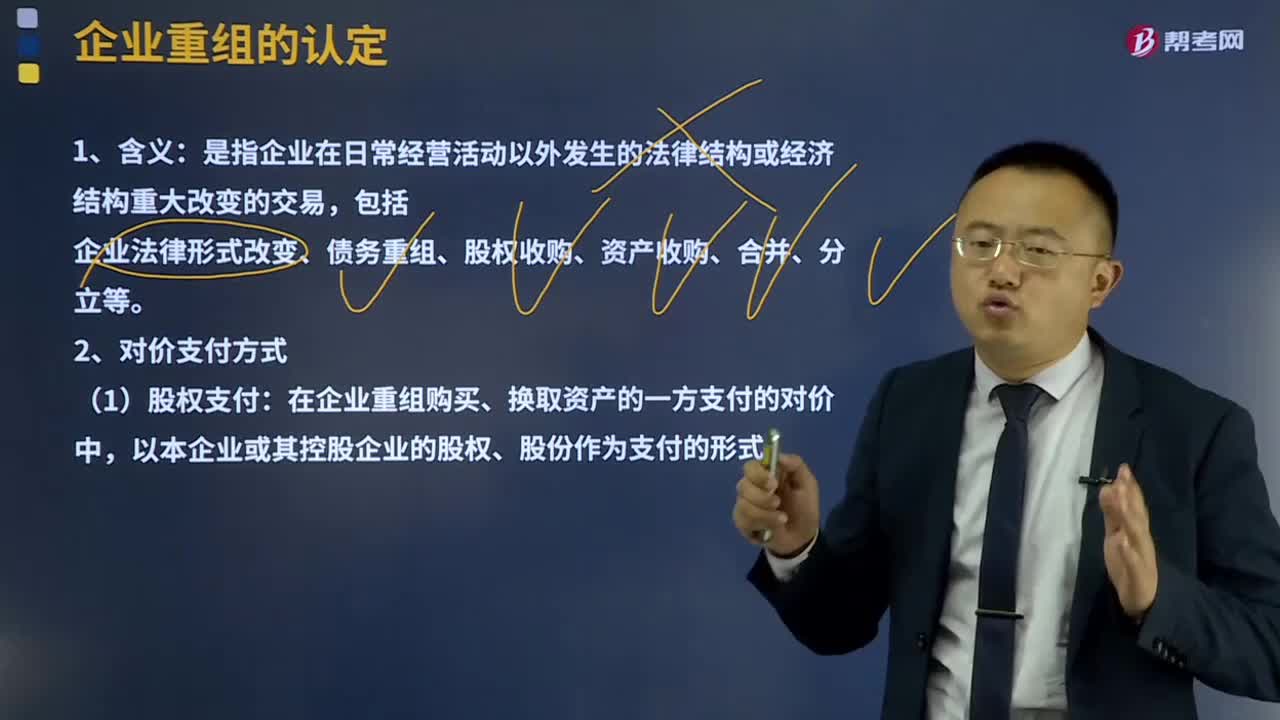

企业重组的认定是指什么?

企业重组是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。

股权收购,是指一家企业购买另一家企业的股权,以实现对被收购企业控制的交易。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。

资产收购,是指一家企业购买另一家企业实质经营性资产的交易。受让企业支付对价的形式包括股权支付、非股权支付或两者的组合。

合并,是指一家或多家企业将其全部资产和负债转让给另一家现存或新设企业,被合并企业股东换取合并企业的股权或非股权支付,实现两个或两个以上企业的依法合并。

分立,是指一家企业将部分或全部资产分离转让给现存或新设的企业,被分立企业股东换取分立企业的股权或非股权支付,实现企业的依法分立。

股权支付,在企业重组购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式。

非股权支付,是指以本企业的现金、银行存款、应收款项、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式。

对价支付方式:

(1)股权支付:在企业重组购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式。

(2)非股权支付:以本企业的现金、银行存款、应收款项、有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式。

重组所得(或损失):按财产转让所得税务处理。

28

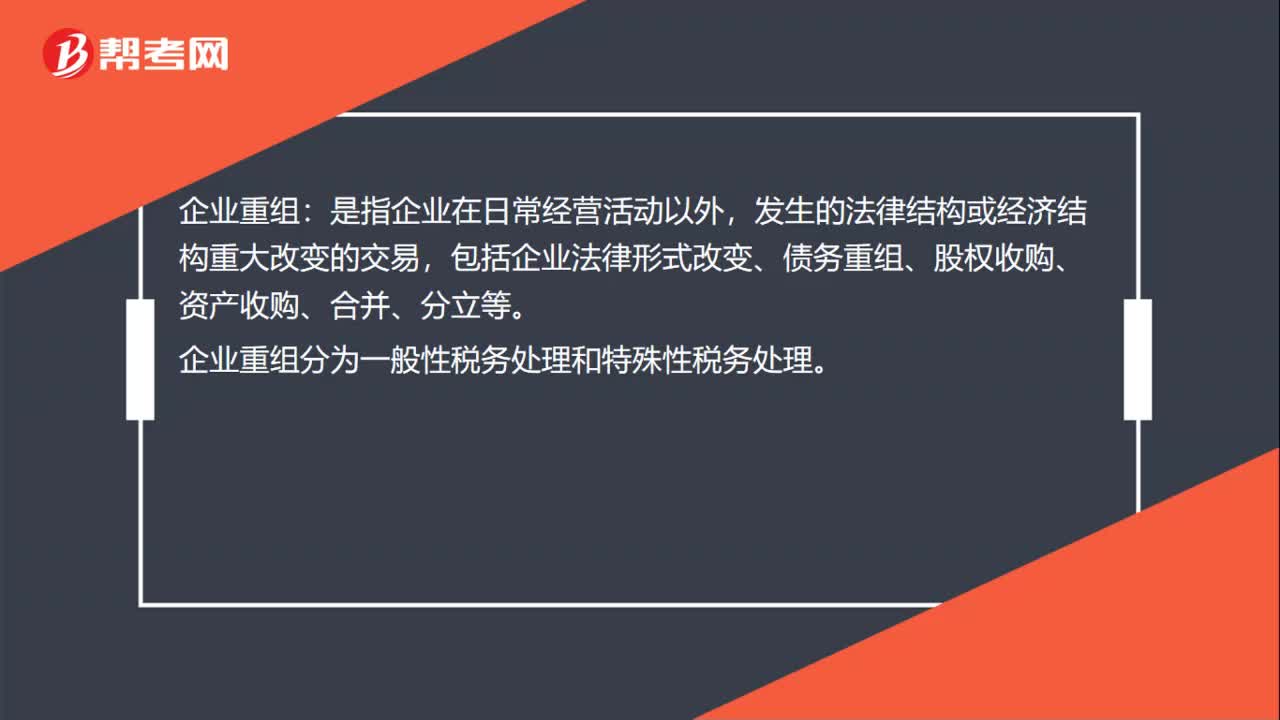

28企业重组是什么?:企业重组:是指企业在日常经营活动以外,发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。企业重组分为一般性税务处理和特殊性税务处理。

391

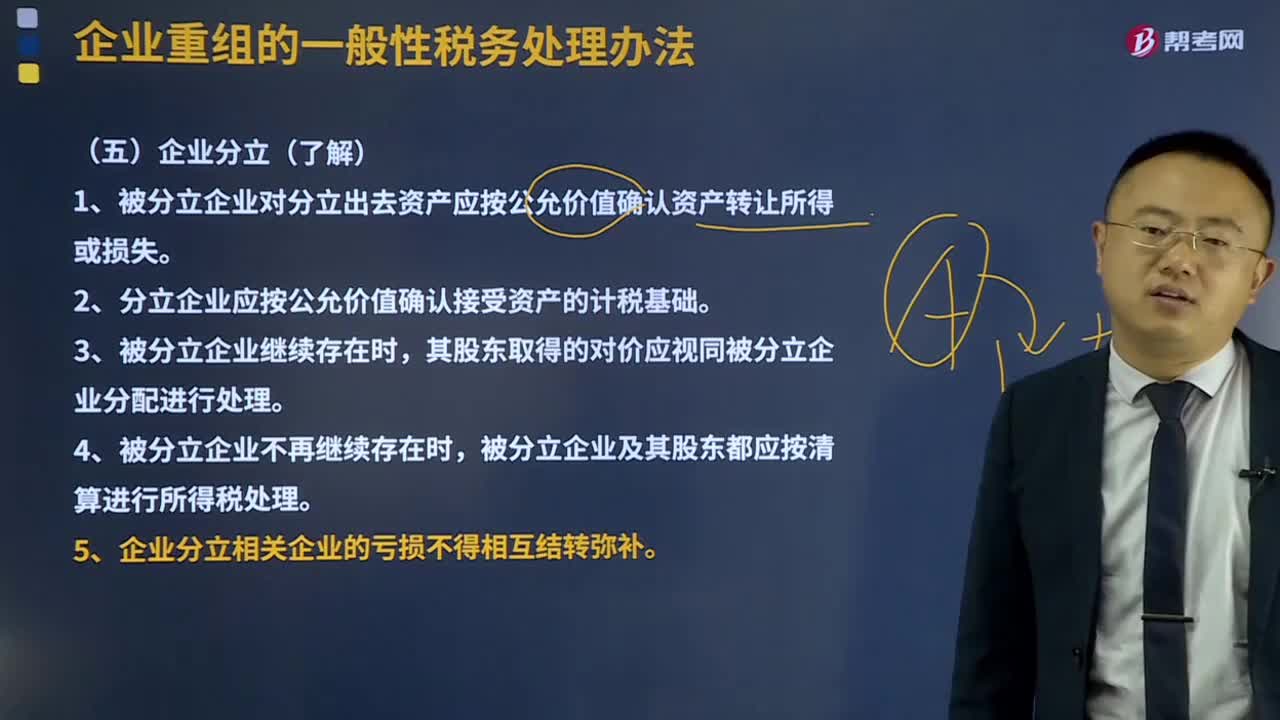

391企业重组的企业分立是什么?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。是指一家企业将部分或全部资产分离转让给现存或新设的企业,1、被分立企业对分立出去资产应按公允价值确认资产转让所得或损失。2、分立企业应按公允价值确认接受资产的计税基础。其股东取得的对价应视同被分立企业分配进行处理。被分立企业及其股东都应按清算进行所得税处理。5、企业分立相关企业的亏损不得相互结转弥补。

209

209企业重组的认定是指什么?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。是指一家企业购买另一家企业实质经营性资产的交易。受让企业支付对价的形式包括股权支付、非股权支付或两者的组合。是指一家或多家企业将其全部资产和负债转让给另一家现存或新设企业,被合并企业股东换取合并企业的股权或非股权支付。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料