下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业所得税的三项经费是指什么?

企业所得税的三项经费是指职工福利费、工会经费和职工教育经费。

(1)工资、薪金总额的确定:

①工资薪金:在计算应纳税所得额时,税前准予扣除的工资薪金,而非账簿记载金额,不包括企业的职工福利费、职工教育经费、工会经费以及五险一金;

②熟悉职工福利费的范围;

③企业发生的职工福利费,应该单独设置账册,进行准确核算。

(2)扣除标准:

①职工福利费——不超过工资、薪金总额14%;

②工会经费——不超过工资、薪金总额2%;

③职工教育经费——不超过工资、薪金总额8%;超过部分准予结转以后纳税年度扣除。

上述计算,职工福利费 、工会经费 、职工教育经费的工资薪金总额 ,是指企业按照上述第1条规定实际发放的工资薪金总和,不包括企业的职工福利费、职工教育经费 、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。属于国有性质的企业,其工资薪金,不得超过政府有关部门给予的限定数额;超过部分,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。

(3)所得税处理过程:

①三项经费扣除标准计算:

职工福利费扣除标准=工资、薪金总额×14%

工会经费扣除标准=工资、薪金总额×2%

职工教育经费扣除标准=工资、薪金总额×8%

②三项经费所得税税前扣除金额确定:实际数与标准数较小的(孰低原则)。

③三项经费超标形成的纳税调整金额的确定:实际数减去标准数。

20200701161423725.png)

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】“应付职工薪酬”账户各明细栏目反映,支付给职工的工资总额合计200万元;发生职工福利费合计40万元;发生职工教育经费18万元:拨缴工会经费2.4万元已取得《工会经费收入专用收据》,同时又另行列支工会活动费4万元。

【解析】

(1)工资总额200万元,可以税前扣除。

(2)福利费

扣除限额为28万元,实际发生40万元,纳税调增12万元。

(3)职工教育经费

扣除限额16万元,实际发生18万元,纳税调增2万元。

(4)工会经费

扣除限额为4万元,但是实际取得收据的是2.4万元,所以税前扣除为2.4万元,无需进行纳税调整。另行列支工会活动费4万元,需要纳税调增。

29

29企业所得税应纳税所得额是什么?:企业所得税应纳税所得额是什么?企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

22

22企业所得税税前扣除项目的原则是什么?:企业所得税税前扣除项目的原则是什么?企业所得税税前扣除原则是要求企业发生的金额要真实、合法,才能税前扣除。具体的原则是权责发生制原则、配比原则、合理性原则。

67

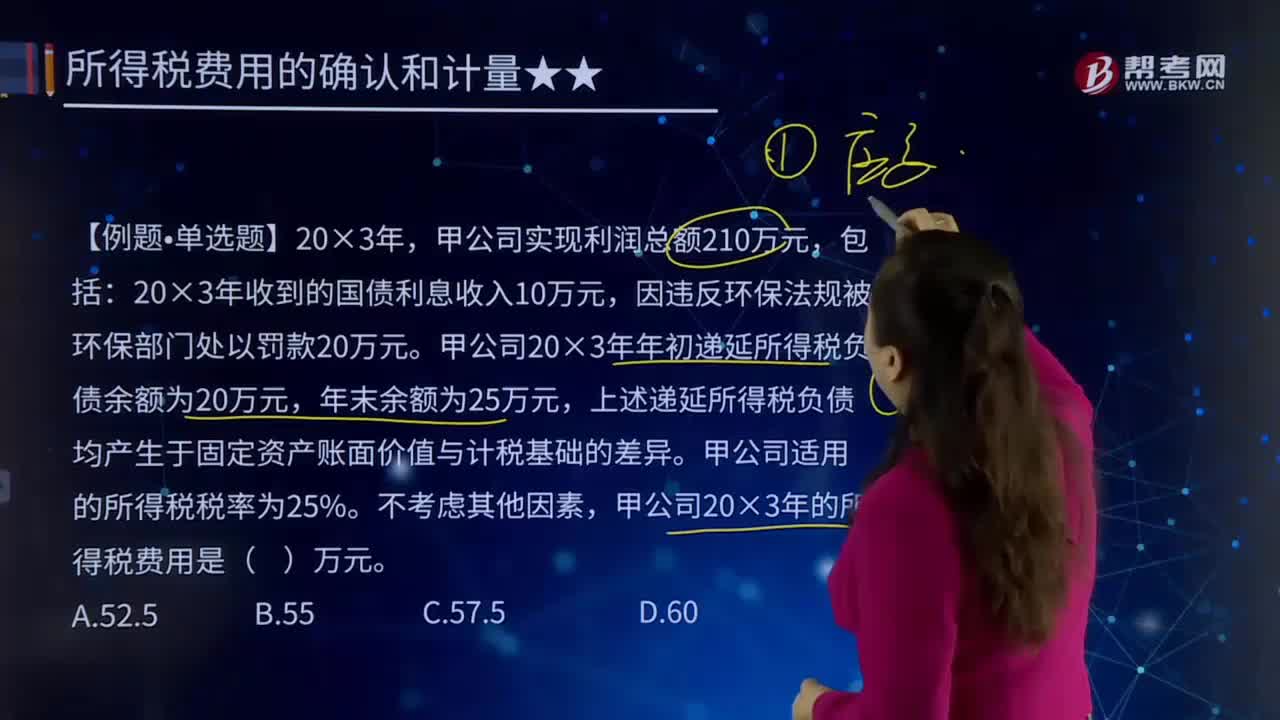

67所得税费用指的是什么?:所得税费用指的是什么?所得税费用是指企业经营利润应交纳的所得税。所得税费用“核算企业负担的所得税”而是当期所得税和递延所得税之和;即为从当期利润总额中扣除的所得税费用,则等于当期应交所得税”月度所得税征缴采取月度汇算清缴的方法实现,在核算出当期的所得税时税款通过汇算清缴账户结算:所得税费用=当期所得税和递延所得税费用(或收益),甲公司20×3年年初递延所得税负债余额为20万元:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料