下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税的出口退(免)税制度包括哪些内容?

增值税的出口退(免)税制度包括:

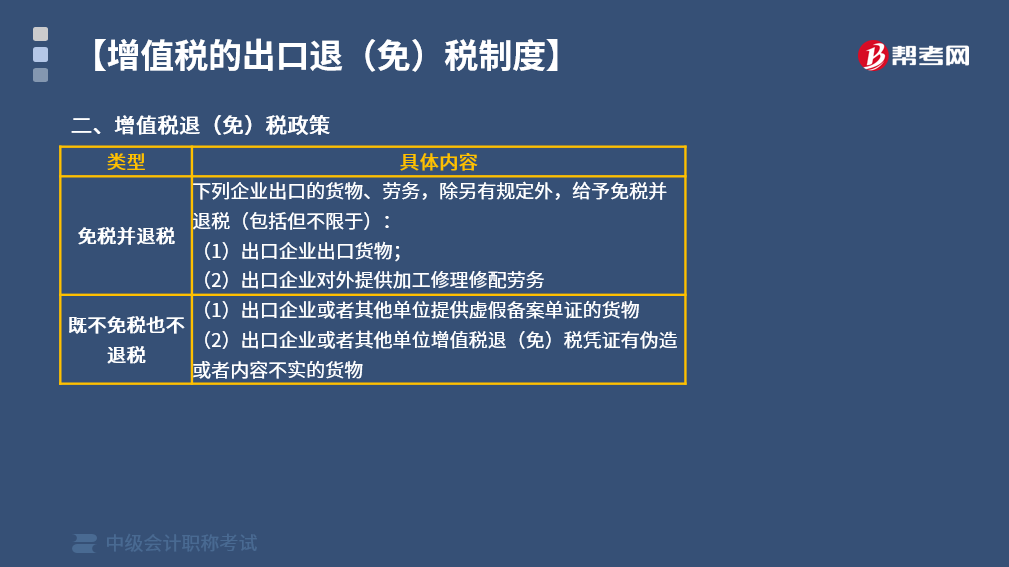

一、免税并退税

下列企业出口的货物、劳务,除另有规定外,给予免税并退税(包括但不限于):

(1)出口企业出口货物。

(2)出口企业对外提供加工修理修配劳务。

二、既不免税也不退税

(1)出口企业或者其他单位提供虚假备案单证的货物。

(2)出口企业或者其他单位增值税退(免)税凭证有伪造或者内容不实的货物。

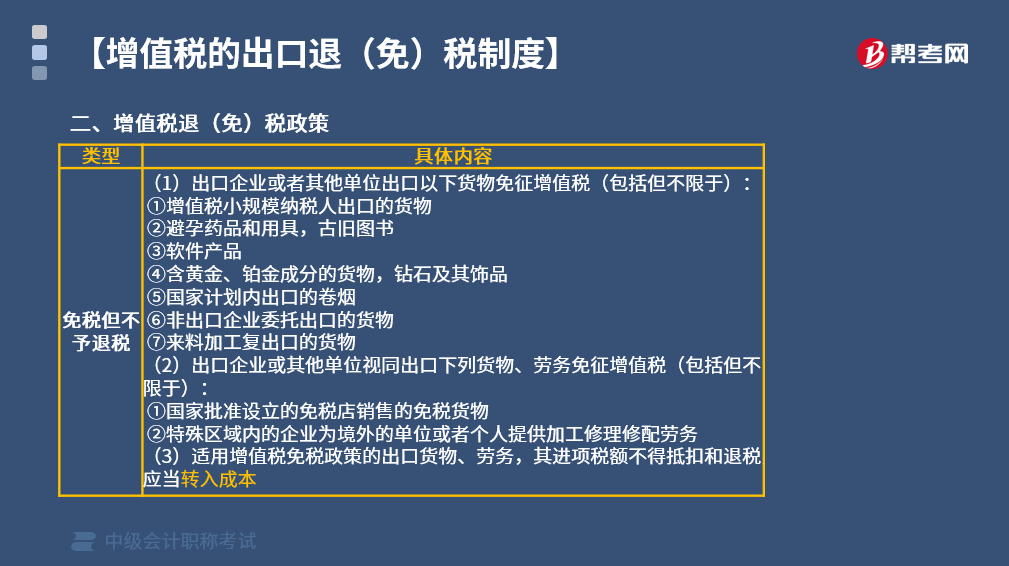

三、免税但不予退税

(1)出口企业或者其他单位出口以下货物免征增值税(包括但不限于):

①增值税小规模纳税人出口的货物;

②避孕药品和用具,古旧图书;

③软件产品;

④含黄金、铂金成分的货物,钻石及其饰品;

⑤国家计划内出口的卷烟;

⑥非出口企业委托出口的货物;

⑦来料加工复出口的货物。

(2)出口企业或其他单位视同出口下列货物、劳务免征增值税(包括但不限于):

①国家批准设立的免税店销售的免税货物;

②特殊区域内的企业为境外的单位或者个人提供加工修理修配劳务。

(3)适用增值税免税政策的出口货物、劳务,其进项税额不得抵扣和退税,应当转入成本。

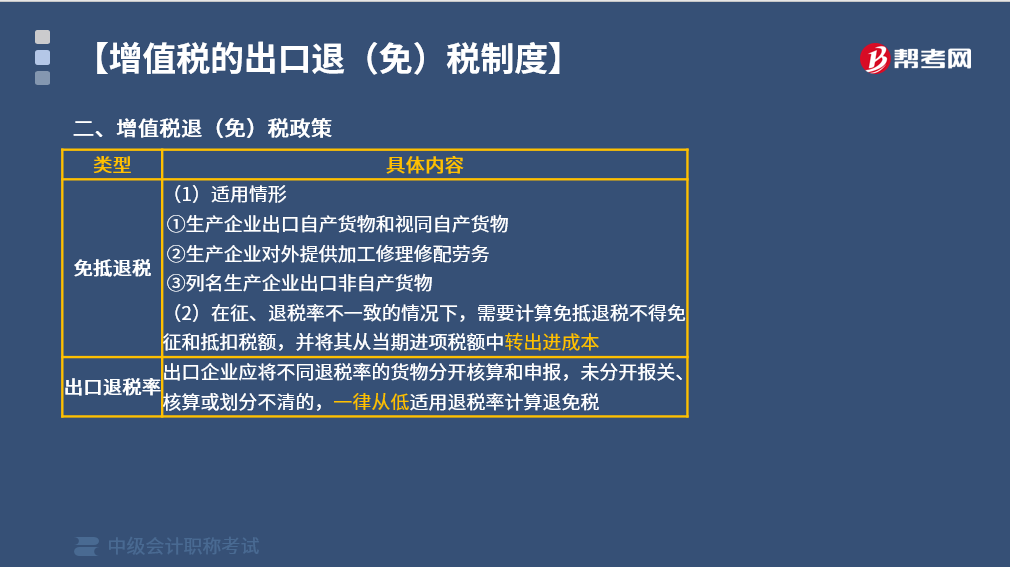

四、免抵退税

(1)适用情形

①生产企业出口自产货物和视同自产货物;

②生产企业对外提供加工修理修配劳务;

③列名生产企业出口非自产货物。

(2)在征、退税率不一致的情况下,需要计算免抵退税不得免征和抵扣税额,并将其从当期进项税额中转出进成本。

五、出口退税率

出口企业应将不同退税率的货物分开核算和申报,未分开报关、核算或划分不清的,一律从低适用退税率计算退免税。

下面给大家提供两道中级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·判断题】出口企业未将不同税率的出口货物分开报关、核算的,应从低适用退税率计算增值税出口退税。( )

【答案】对

【解析】出口企业应将不同税率的货物分开核算和申报,未分开报关、核算或划分不清的,一律从低适用退税率计算退免税。

【例题·多选题】根据增值税法律制度的规定,下列关于出口退(免)税政策的表述中,正确的有( )。

A. 生产企业出口自产货物适用免抵退税办法

B. 适用增值税免税政策的出口货物,其进项税额不得抵扣和退税

C. 出口企业应将不同税率的货物分开核算和申报,凡划分不清的,不予退免税

D. 在征、退税率不一致的情况下,需要计算免抵退税不得免征和抵扣税额,并将其从当期进项税额中转出

【答案】ABD

【解析】选项C:适用不同退税率的货物劳务,应分开报关、核算并申报退(免)税,未分开报关、核算或划分不清的,从低适用退税率。

76

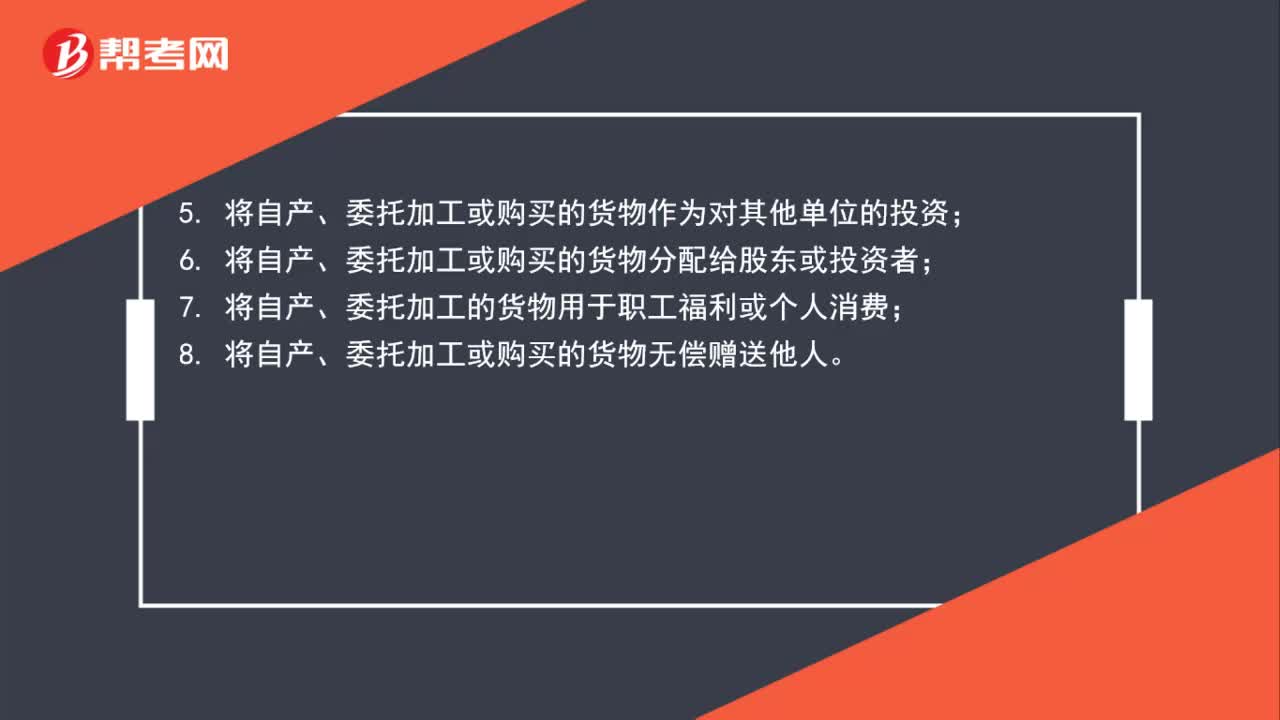

76增值税视同销售八项内容有哪些?:增值税视同销售八项内容有哪些?以下八种行为在增值税法中被视同为销售货物,均要征收增值税。2. 代他人销售货物;4. 将自产或委托加工的货物用于非应税项目;5. 将自产、委托加工或购买的货物作为对其他单位的投资;6. 将自产、委托加工或购买的货物分配给股东或投资者;7. 将自产、委托加工的货物用于职工福利或个人消费;8. 将自产、委托加工或购买的货物无偿赠送他人。

79

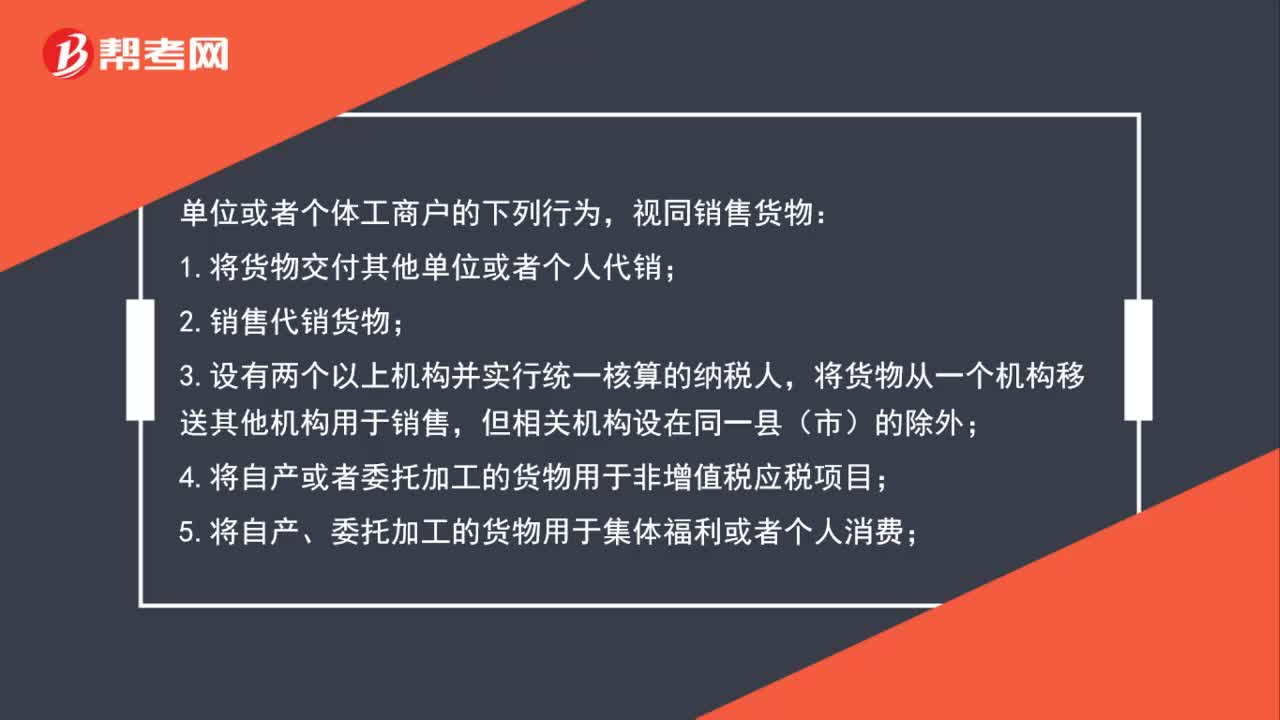

79增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

84

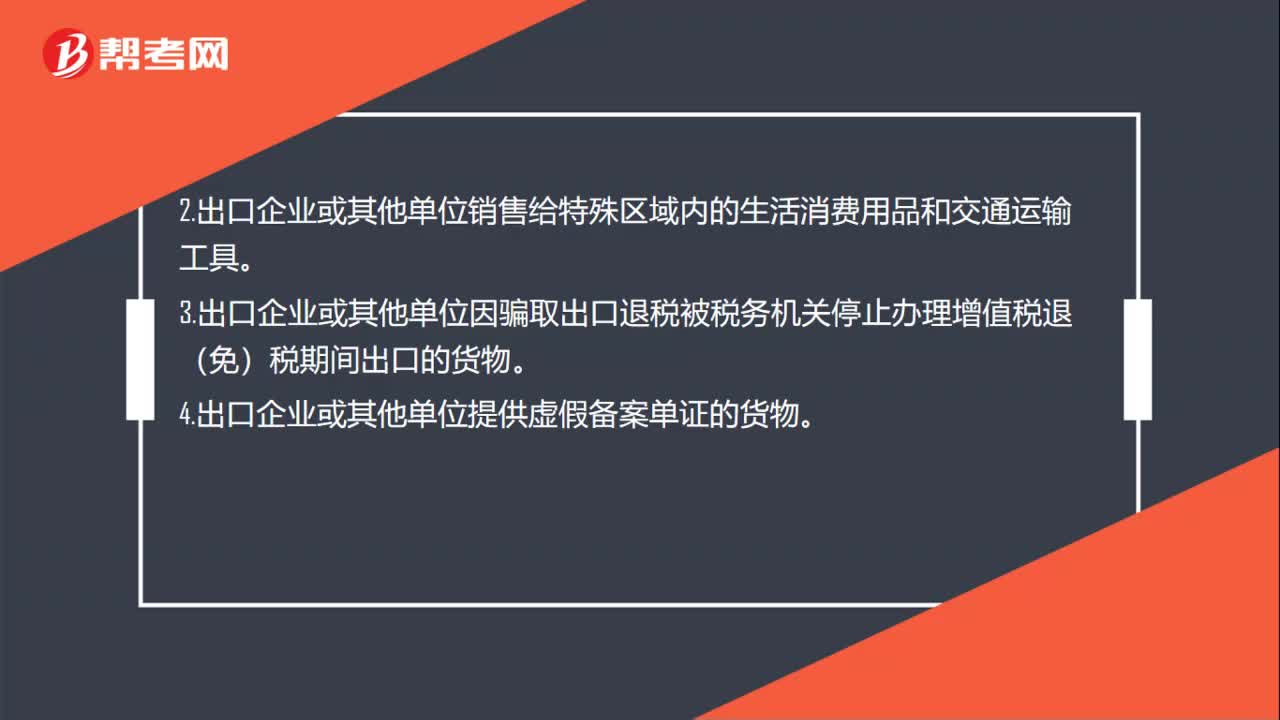

84不适用增值税退免税和免税政策出口货物劳务有哪些?:不适用增值税退免税和免税政策出口货物劳务有哪些?不适用增值税退(免)税和免税政策的出口货物劳务是指:1.出口企业出口或视同出口财政部和国家税务总局根据国务院决定明确的取消出口退(免)税的货物。3.出口企业或其他单位因骗取出口退税被税务机关停止办理增值税退(免)税期间出口的货物。5.出口企业或其他单位增值税退(免)税凭证有伪造或内容不实的货物。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料