下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

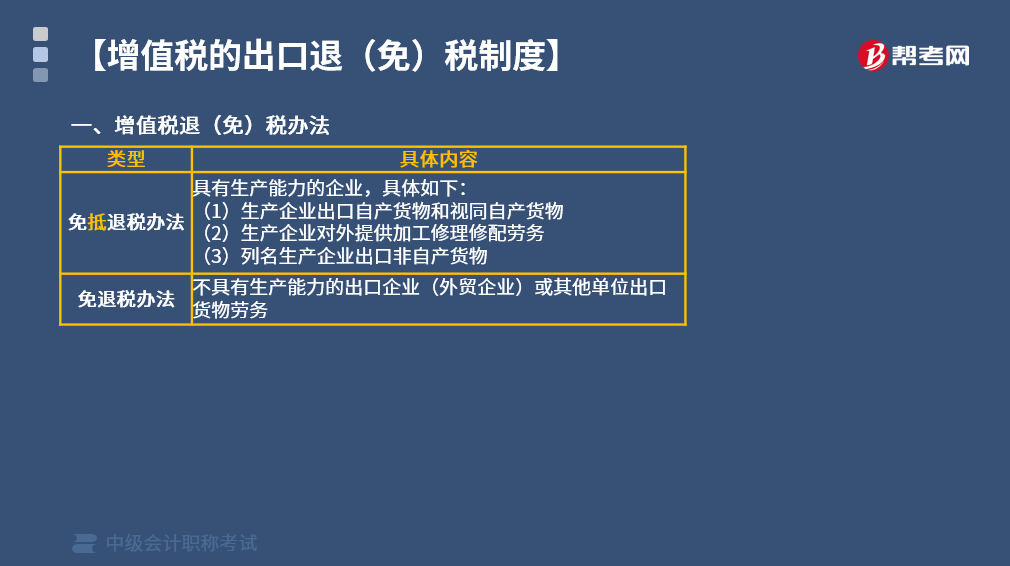

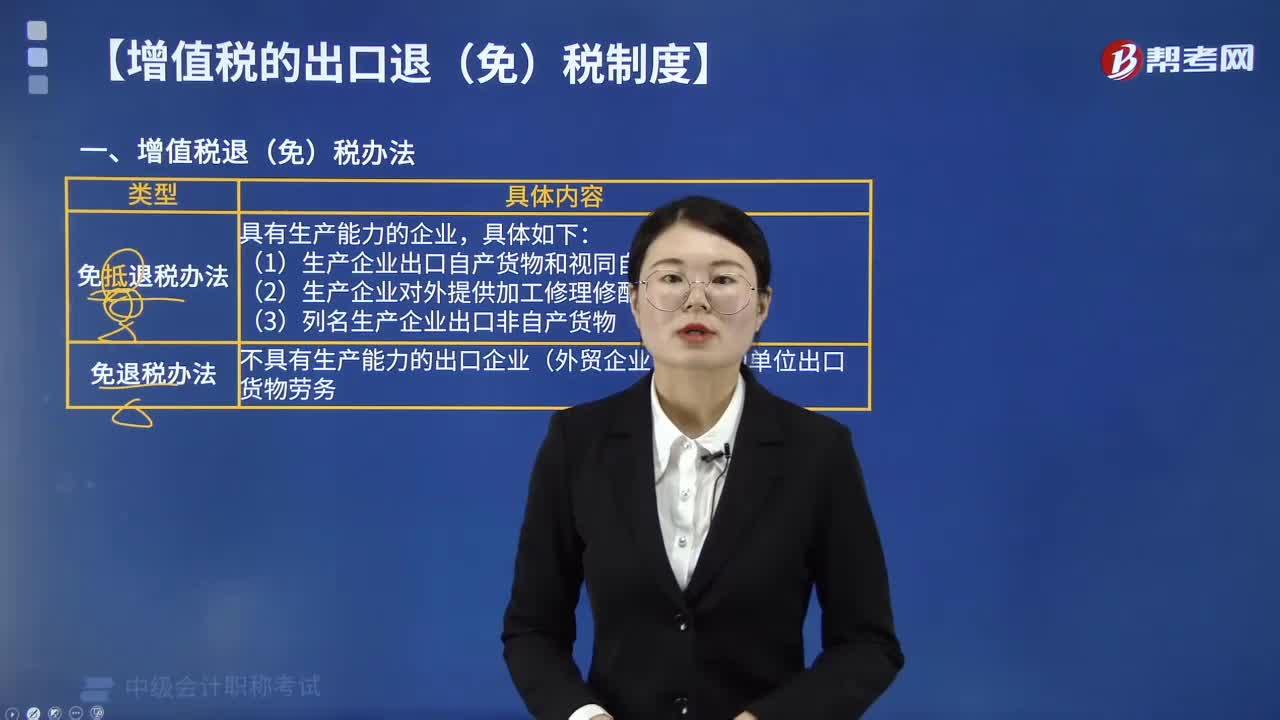

增值税退(免)税办法是指什么?

免退税办法是指免征出口销售环节增值税,并退还已出口货物购进时所发生的进项税额。

(一)适用免抵退税办法的情形

具有生产能力的企业,具体如下:

1. 生产企业出口自产货物和视同自产货物。

2. 对外提供加工修理修配劳务。

3. 列名生产企业(税法对具体范围有规定)出口非自产货物。

(二)适用免退税办法的情形

不具有生产能力的出口企业(外贸企业)或其他单位出口货物劳务。

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】下列出口企业,适用免退税的是( )。

A. 生产企业出口自产货物

B. 外贸企业出口货物

C. 对外提供加工劳务

D. 生产企业出口自产货物

【答案】B

【解析】根据规定,不具有生产能力的出口企业(外贸企业)或其他单位出口货物劳务,适用免退税办法。

【例题·单选题】下列选项中,属于适用免退税办法的情形的是( )。

A.生产企业出口自产货物和视同自产货物

B.不具有生产能力的出口企业(外贸企业)或其他单位出口货物劳务

C.对外提供加工修理修配劳务

D.列名生产企业(税法对具体范围有规定)出口非自产货物

【答案】B

【解析】不具有生产能力的出口企业(外贸企业)或其他单位出口货物劳务适用免退税办法。

63

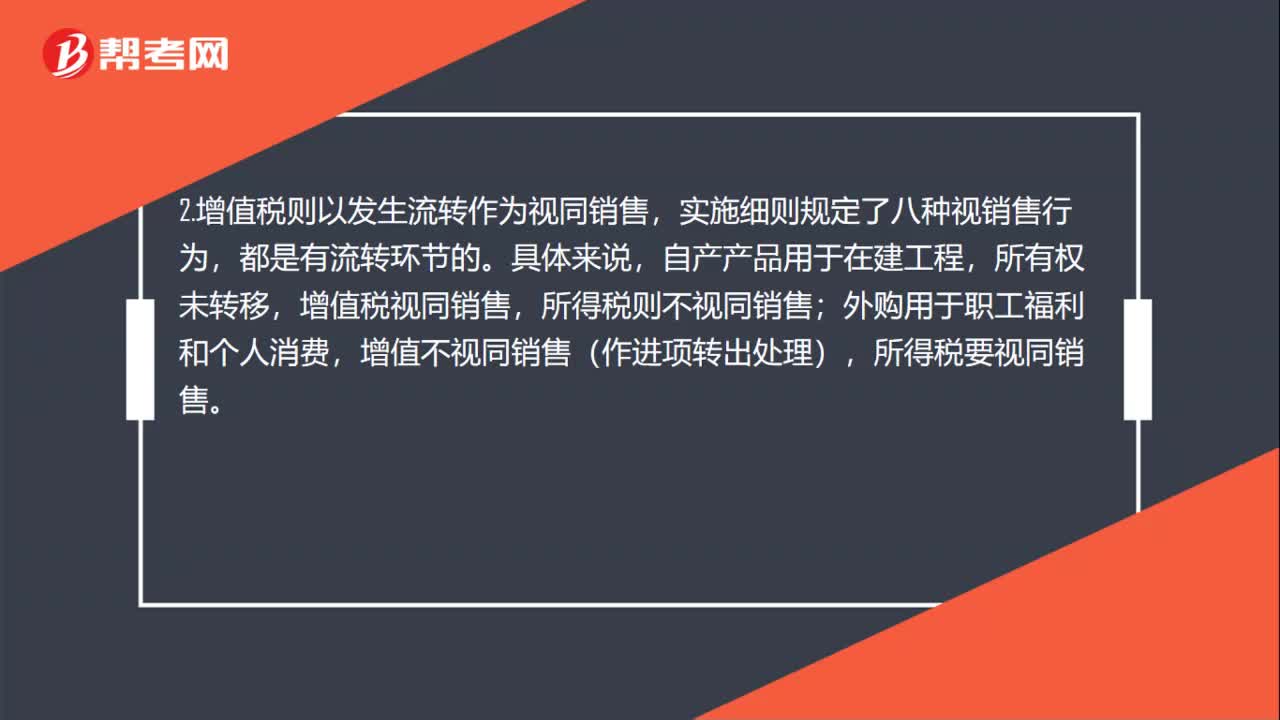

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

59

59所得税视同销售和增值税视销售的区别是什么?:所得税视同销售和增值税视销售的区别是什么?1.所得税以所有权转移为前提,例如外购或自产产品用于无偿赠予、作为样品送给客户、作为投资、作为利润分配、用作广告、用于个人消费和职工福利等,都是发生了所有权转移的,如果所有权未转移,则视为内部处置资产,不视同销售。2.增值税则以发生流转作为视同销售,实施细则规定了八种视销售行为,自产产品用于在建工程,所有权未转移,增值税视同销售。

200

200增值税退(免)税办法是指什么?:免退税办法是指免征出口销售环节增值税,并退还已出口货物购进时所发生的进项税额。(一)适用免抵退税办法的情形,1.生产企业出口自产货物和视同自产货物。3.列名生产企业(税法对具体范围有规定)出口非自产货物。(二)适用免退税办法的情形,B. 外贸企业出口货物,不具有生产能力的出口企业(外贸企业)或其他单位出口货物劳务A.生产企业出口自产货物和视同自产货物

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料