下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是政策性搬迁?企业政策性搬迁所得税管理内容有哪些?

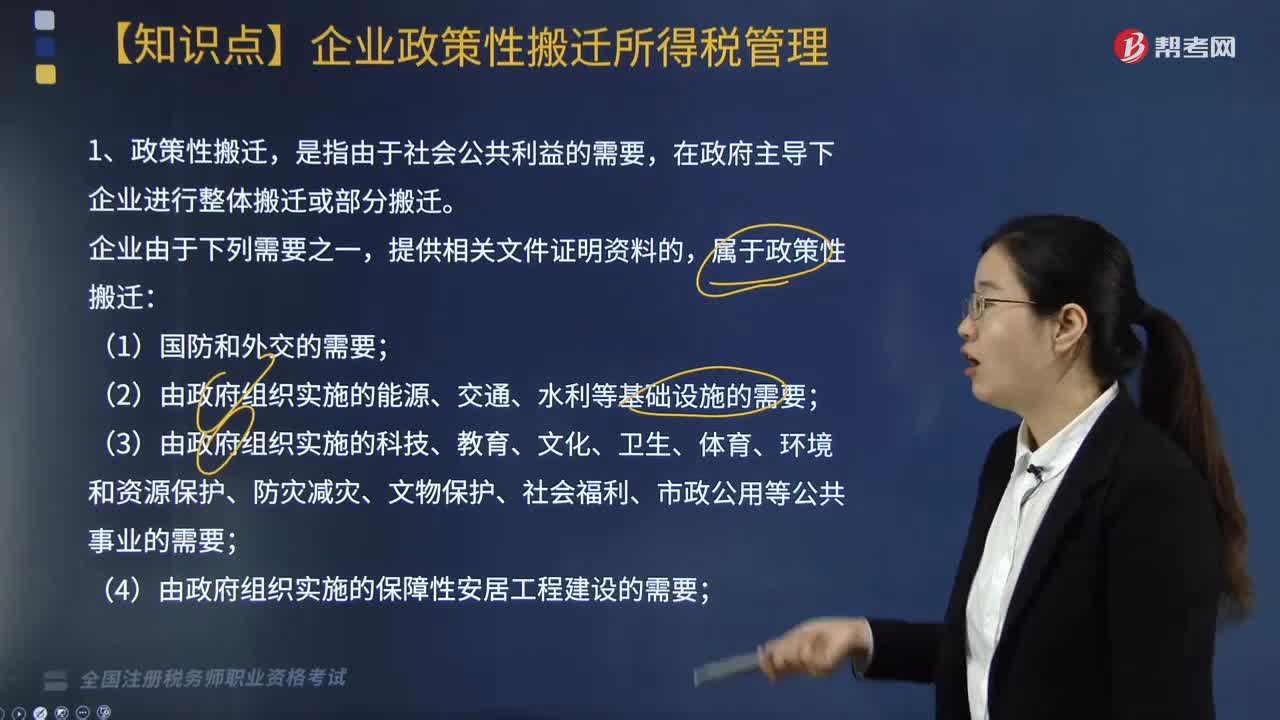

政策性搬迁,是指由于社会公共利益的需要,在政府主导下企业进行整体搬迁或部分搬迁。

1. 企业由于下列需要之一,提供相关文件证明资料的,属于政策性搬迁:

(1)国防和外交的需要;

(2)由政府组织实施的能源、交通、水利等基础设施的需要;

(3)由政府组织实施的科技、教育、文化、卫生、体育、环境和资源保护、防灾减灾、文物保护、社会福利、市政公用等公共事业的需要;

(4)由政府组织实施的保障性安居工程建设的需要;

(5)由政府依照《中华人民共和国城乡规划法》有关规定组织实施的对危房集中、基础设施落后等地段进行旧城区改建的需要;

(6)法律、行政法规规定的其他公共利益的需要。

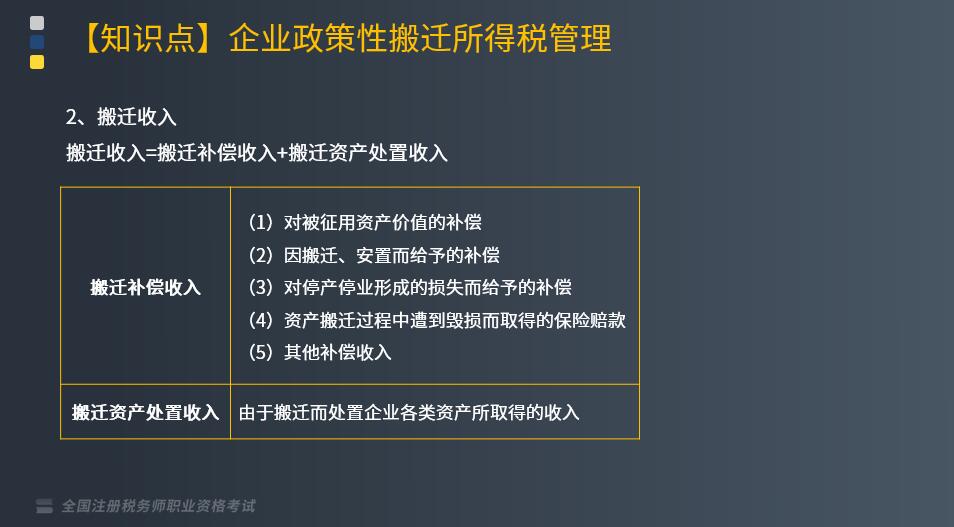

2. 搬迁收入

【提示】企业由于搬迁处置存货而取得的收入,应按正常经营活动取得的收入进行所得税处理,不作为企业搬迁收入。

【提示】企业发生的购置资产支出,不得从搬迁收入中扣除。

3. 搬迁支出

搬迁支出=搬迁费用支出+搬迁资产处置支出

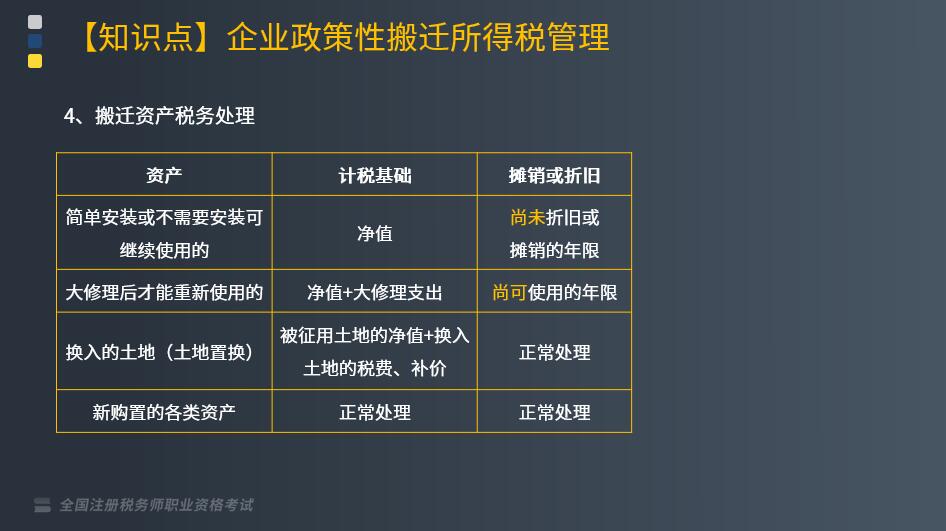

企业由于搬迁而报废的资产,如无转让价值,其净值作为企业的资产处置支出。

4. 搬迁资产税务处理

5. 应税所得

(1)企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算。

(2)搬迁所得为搬迁收入扣除搬迁支出后的余额。

(3)下列情形之一的,为搬迁完成年度,企业应进行搬迁清算,计算搬迁所得:

①从搬迁开始,5年内(包括搬迁当年度)任何一年完成搬迁的。

②从搬迁开始,搬迁时间满5年(包括搬迁当年度)的年度。

(4)企业同时符合下列条件的,视为已经完成搬迁:

①搬迁规划已基本完成;

②当年生产经营收入占规划搬迁前年度生产经营收入50%以上。

(5)企业搬迁收入扣除搬迁支出后为负数的,应为搬迁损失。搬迁损失可在下列方法中选择其一进行税务处理:

①在搬迁完成年度,一次性作为损失进行扣除。

②自搬迁完成年度起分3个年度,均匀在税前扣除。

上述方法由企业自行选择,但一经选定,不得改变。

(6)企业边搬迁、边生产的,搬迁年度应从实际开始搬迁的年度计算。

(7)企业以前年度发生尚未弥补的亏损的,凡企业由于搬迁停止生产经营无所得的,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除;企业边搬迁、边生产的,其亏损结转年度应连续计算。

下面我们以税务师考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2018年税务师考试真题】关于企业政策性搬迁损失的所得税处理,下列说法正确的是( )。

A. 自搬迁完成年度起分2个纳税年度,均匀在税前扣除

B. 自搬迁完成年度起分3个纳税年度,均匀在税前扣除

C. 自搬迁完成年度起分5个纳税年度,均匀在税前扣除

D. 自搬迁完成年度起分4个纳税年度,均匀在税前扣除

【答案】B

【解析】企业搬迁收入扣除搬迁支出后为负数的,应为搬迁损失。搬迁损失可在下列方法中选择其一进行税务处理:

(1)在搬迁完成年度,一次性作为损失进行扣除;

(2)自搬迁完成年度起分3个年度,均匀在税前扣除。

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

208

208企业接受政府划入资金的企业所得税如何处理?:企业接受政府划入资金的企业所得税如何处理?

419

419什么是政策性搬迁?企业政策性搬迁所得税管理内容有哪些?:企业政策性搬迁所得税管理内容有哪些?【提示】企业由于搬迁处置存货而取得的收入,搬迁支出=搬迁费用支出+搬迁资产处置支出。(1)企业在搬迁期间发生的搬迁收入和搬迁支出,对搬迁收入和支出进行汇总清算:(2)搬迁所得为搬迁收入扣除搬迁支出后的余额,企业应进行搬迁清算。②当年生产经营收入占规划搬迁前年度生产经营收入50%以上。(5)企业搬迁收入扣除搬迁支出后为负数的,搬迁年度应从实际开始搬迁的年度计算。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料