下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、搬迁后原资产经过简单安装或不安装仍可以继续使用的,在该资产重新投入使用后,不得继续计提折旧或摊销费用

208

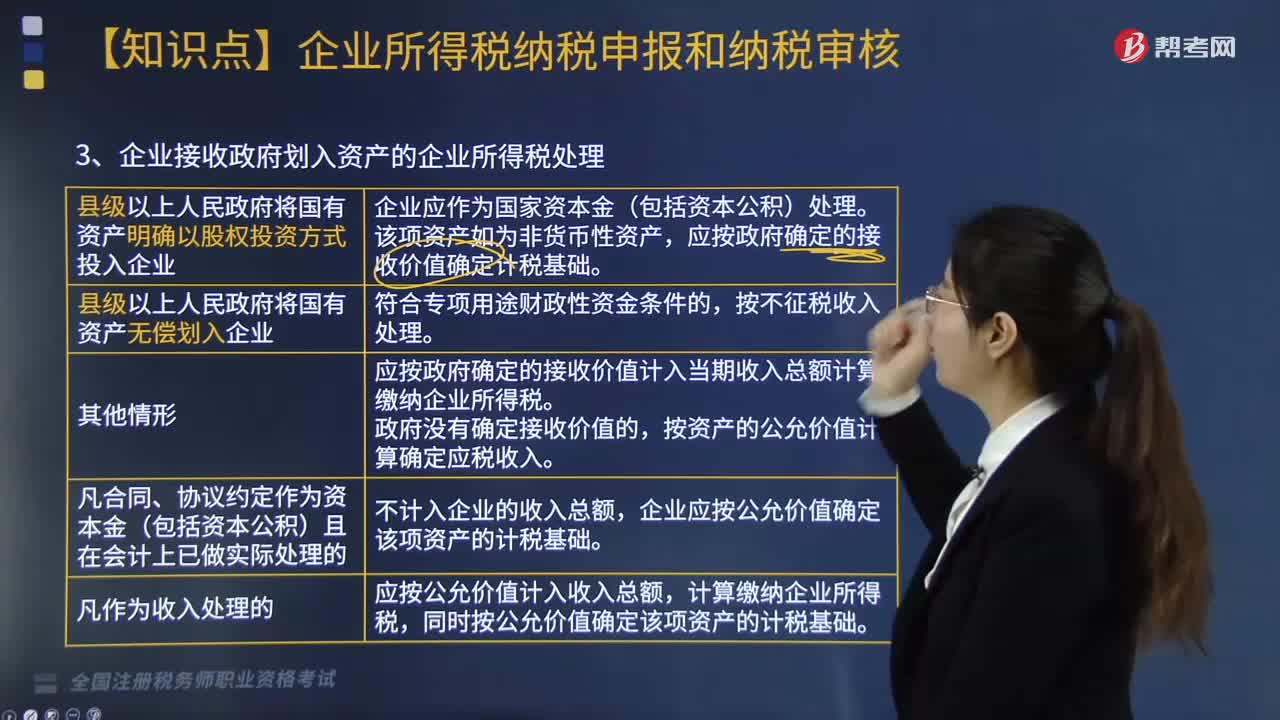

208企业接受政府划入资金的企业所得税如何处理?:企业接受政府划入资金的企业所得税如何处理?

201

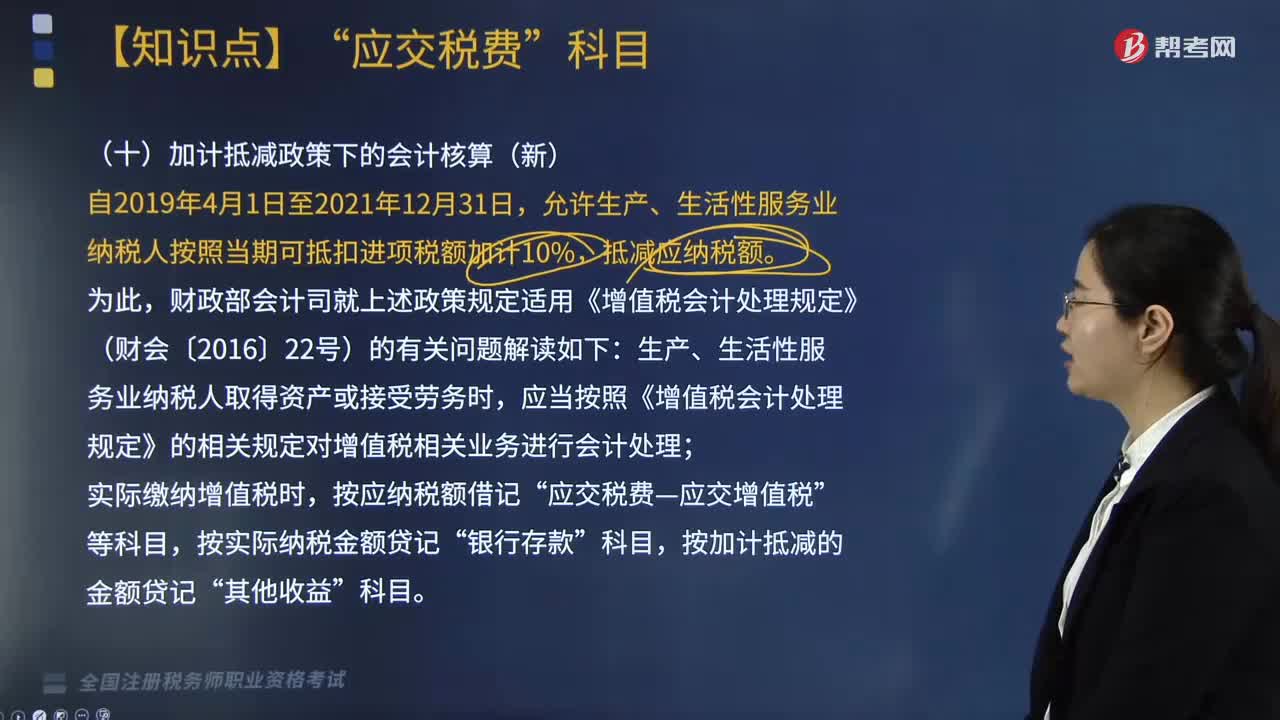

201新增的关于加计抵减政策下的会计核算如何做?:新增的关于加计抵减政策下的会计核算如何做?关于加计抵减政策处理是根据财政部、税务总局和海关总署印发的《关于深化增值税改革有关政策的公告》(财政部税务总局,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。财政部会计司就上述政策规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理。

344

344个人所得税关于应纳税所得额的确定是怎样的?:个人所得税的应纳税所得额是指个人超过个人所得税起征点的部分,应纳税所得额=各项收入-税法规定的扣除项目或扣除金额;实物应当按照所取得的凭证上注明的价格计算应纳税所得额,(二)应纳税所得额的特殊规定。捐赠额未超过纳税人申报的应纳税所得额30%的部分。可从其应纳税所得额中扣除,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除,准予在税前的所得额中全额扣除。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料