下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、变卖各类资产过程中发生的税费支出

201

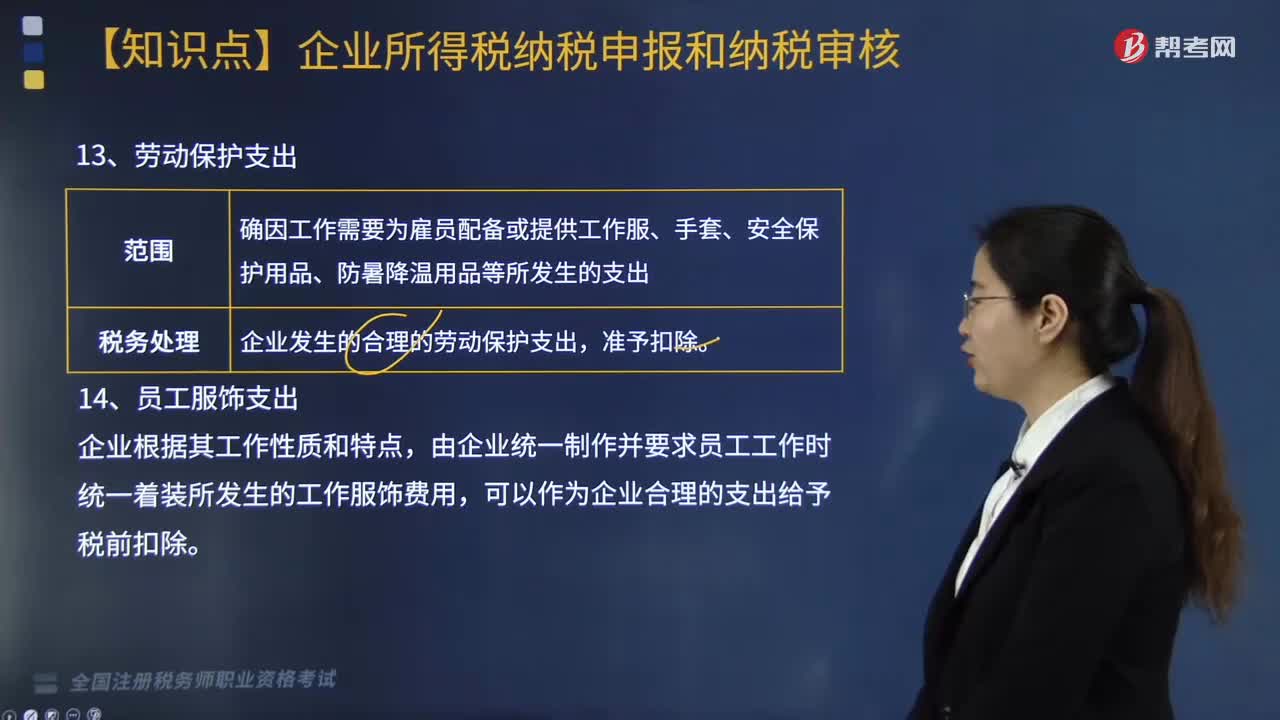

201劳动保护支出、员工服饰支出与专项资金和总机构分摊的费用范围都有哪些?:劳动保护支出、员工服饰支出与专项资金和总机构分摊的费用范围都有哪些?

336

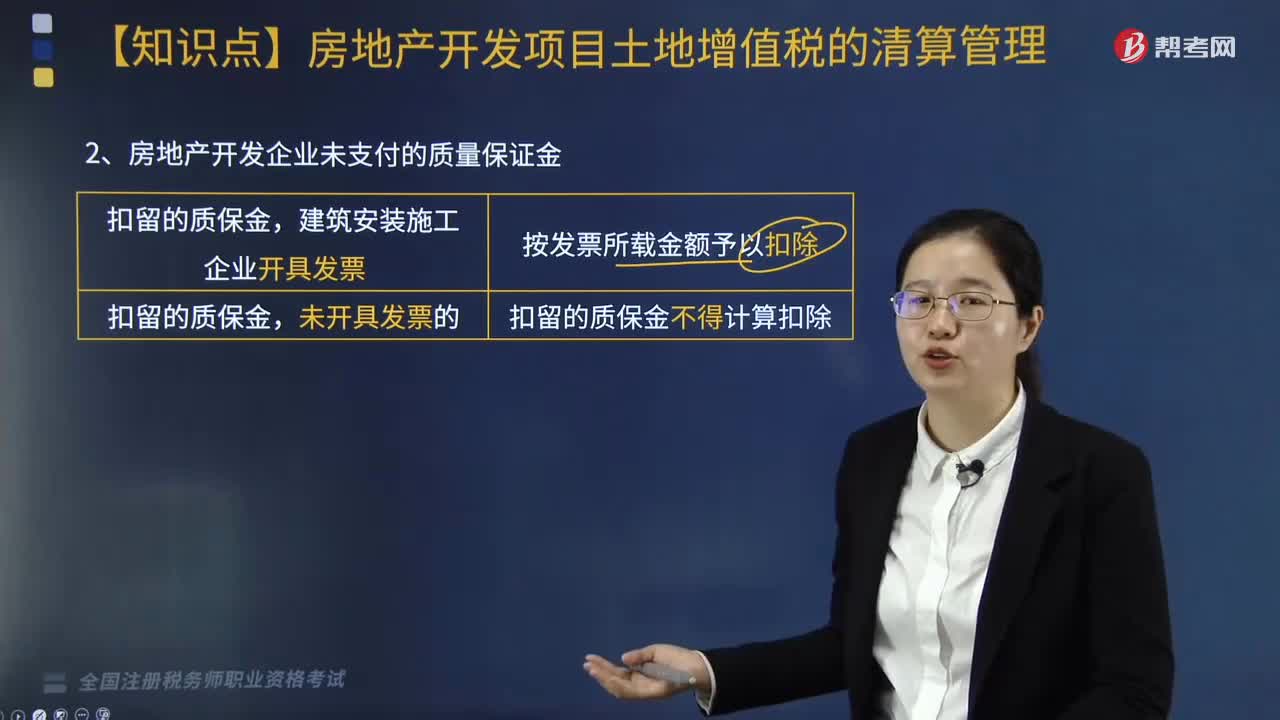

336房地产开发企业未支付的质量保证金如何扣除?:房地产开发企业未支付的质量保证金如何扣除?1.房地产开发费用的扣除,(2)已计入房地产开发成本的利息支出。2.房地产企业逾期开发缴纳的土地闲置费不得扣除“3.房地产开发企业取得土地使用权时支付的契税”回迁户支付给房地产开发企业的补差价款,【2017年·多选题】关于房地产开发企业土地增值税税务处理“A. 房地产开发企业逾期开发缴纳的土地闲置费不得计入扣除项目进行扣除“

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料