下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

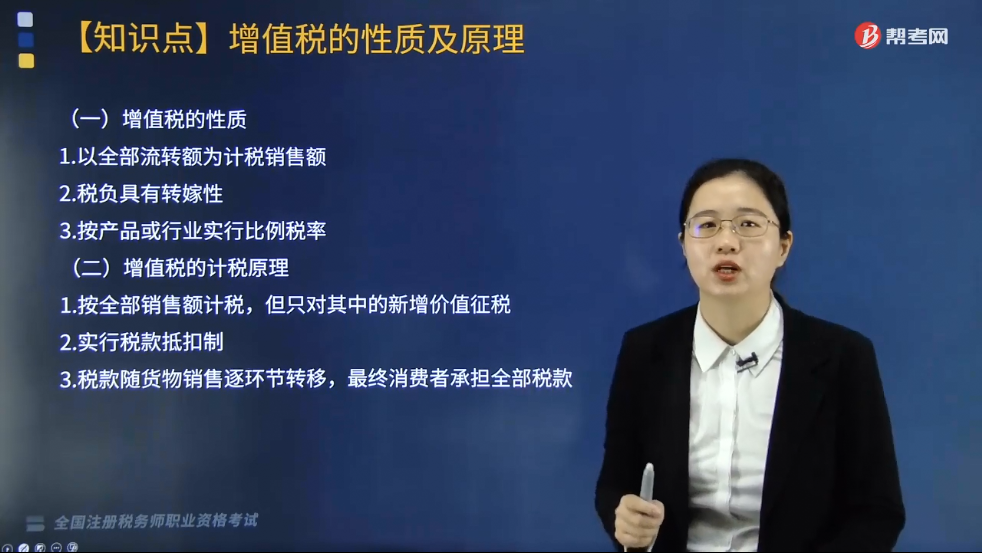

增值税的性质是什么?增值税以增值额为课税对象,以销售额为计税依据,同时实行税款抵扣的计税方式,这一计税方式决定了增值税是属于流转税性质的税种。作为流转税,增值税同一般营业税、销售税以及对特定消费品征收的消费税有着很多共同的方面。

一、增值税的性质

增值税以增值额为课税对象,以销售额为计税依据,同时实行税款抵扣的计税方式,这一计税方式决定了增值税是属于流转税性质的税种。作为流转税,增值税同一般营业税、销售税以及对特定消费品征收的消费税有着很多共同的方面。

(1)都是以全部流转额为计税销售额。实行增值税的国家无论采取哪种类型的增值税,在计税方法上都是以货物或劳务的全部销售额为计税依据,这同消费税是一样的,所不同的只是增值税还同时实行税款抵扣制度,是一种只就未税流转额征税的新型流转税。

(2)税负具有转嫁性。增值税实行价外征税,经营者出售商品时,税款附加在价格之上转嫁给购买者,随着商品流通环节的延伸,税款最终由消费者承担。

(3)按产品或行业实行比例税率,而不能采取累进税率。这一点与其他流转税一样,但与所得税则完全不同。增值税的主要作用在于广泛征集财政收入,而非调节收入差距,因此不必也不应采用累进税率。

二、增值税的计税原理

增值税的计税原理是通过增值税的计税方法体现出来的。增值税的计税方法是以每一生产经营环节上发生的货物或劳务的销售额为计税依据,然后按规定税率计算出货物或劳务的整体税负,同时通过税款抵扣方式将外购项目在以前环节已纳的税款予以扣除,从而完全避免了重复征税。该原理具体体现在以下几个方面:

(1)按全部销售额计算税款,但只对货物或劳务价值中新增价值部分征税。

(2)实行税款抵扣制度,对以前环节已纳税款予以扣除。

(3)税款随着货物的销售逐环节转移,最终消费者是全部税款的承担者,但政府并不直接向消费者征税,而是在生产经营的各个环节分段征收,各环节的纳税人并不承担增值税税款。

59

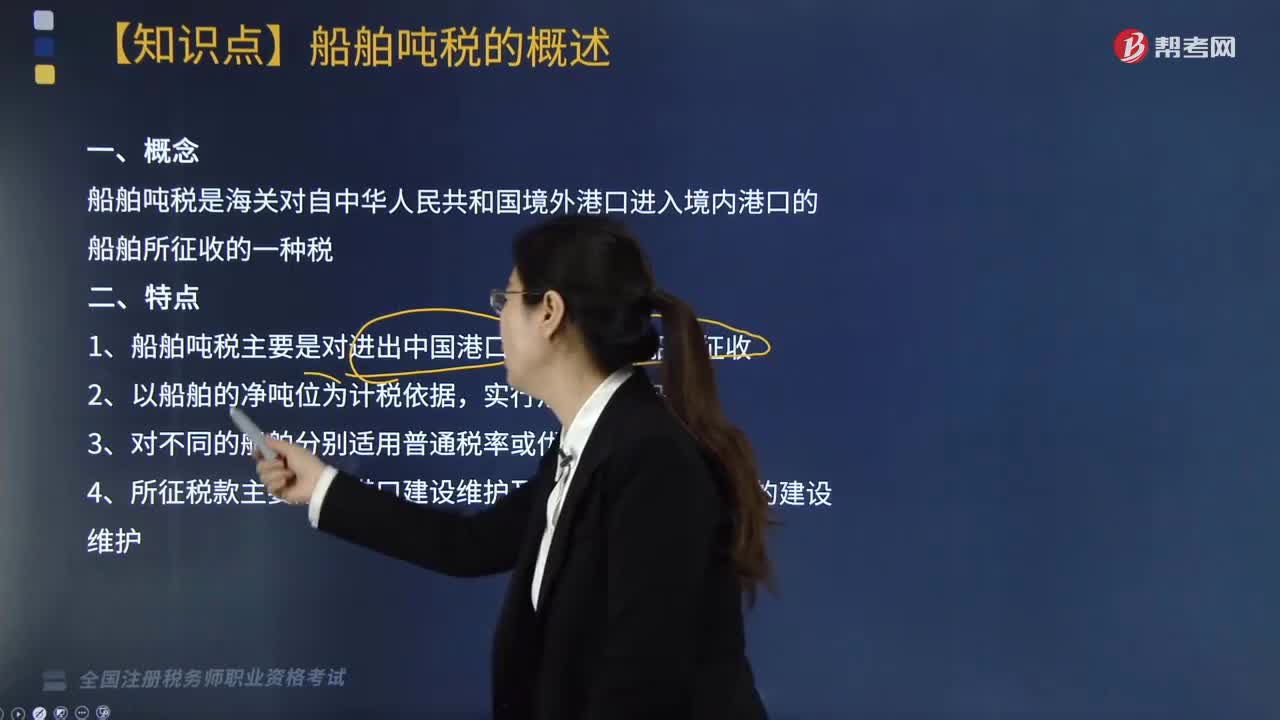

59带你快速掌握什么是船舶吨税?:船舶吨税是海关对自中华人民共和国境外港口进入境内港口的船舶所征收的一种税。1. 船舶吨税主要是对进出中国港口的国际航行船舶征收;吨税按照船舶净吨位和吨税执照期限征收。应税船舶负责人在每次申报纳税时,应税船舶在进入港口办理入境手续时,应当向海关申报纳税领取吨税执照,或者交验吨税执照(或者申请核验吨税执照电子信息)。应税船舶在离开港口办理出境手续时,应税船舶负责人申领吨税执照时。

91

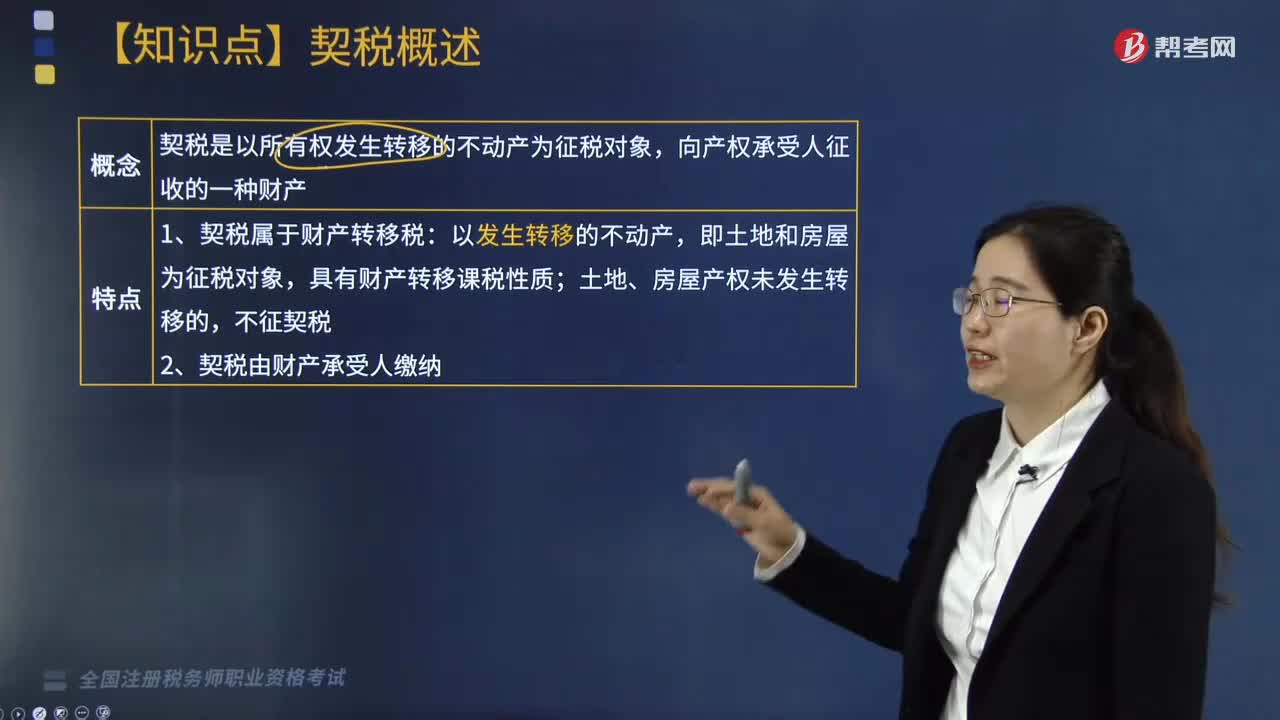

91带你快速掌握什么是契税?:契税是以所有权发生转移的不动产为征税对象,向产权承受人征收的一种财产。纳税人应当持契税完税凭证和其他规定的文件材料,依法向土地管理部门、房产管理部门办理有关土地、房屋的权属变更登记手续。纳税人未出具契税完税凭证的,土地管理部门、房产管理部门不予办理有关土地、房屋的权属变更登记手续。契税征收机关为土地、房屋所在地的税务机关。土地管理部门、房产管理部门应当向契税征收机关提供有关资料。

57

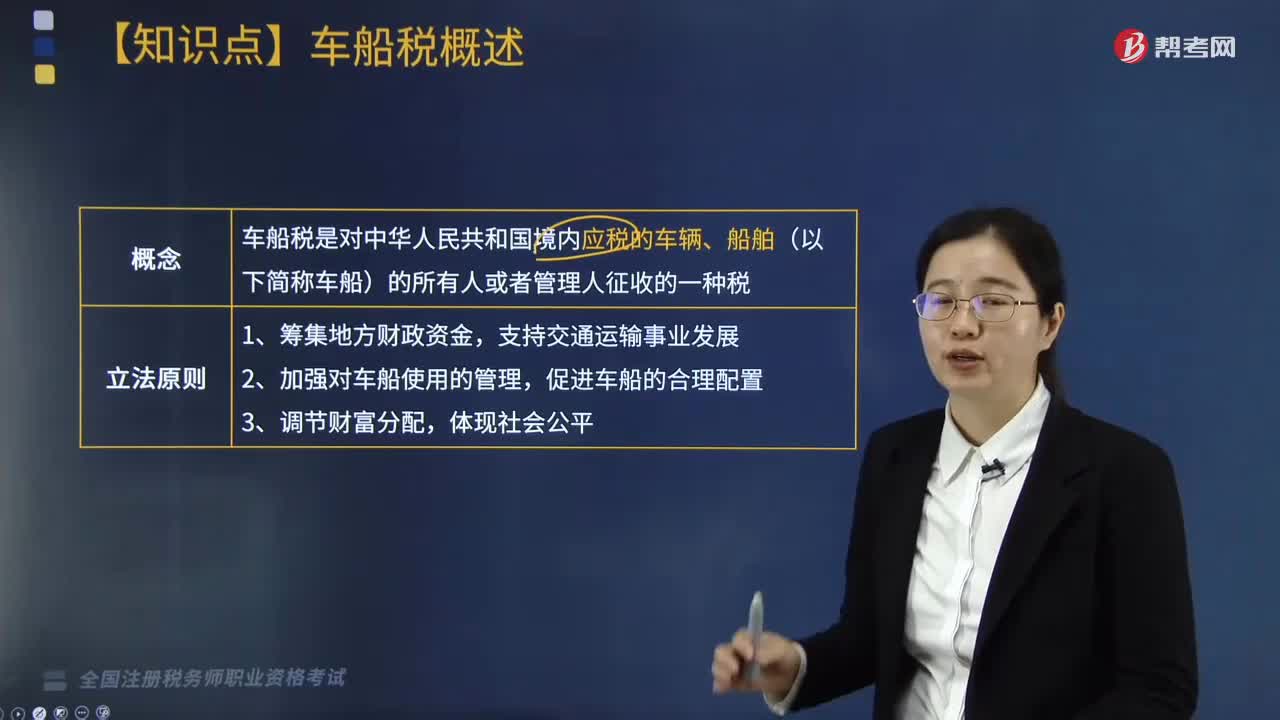

57带你快速掌握什么是车船税?:带你快速掌握什么是车船税?车船税是对中华人民共和国境内应税的车辆、船舶(以下简称车船)的所有人或者管理人征收的一种税。2. 加强对车船使用的管理,促进车船的合理配置;车船税是一种财产税,实际上车船税和购置税不同,它是一种按照年税额征收标准进行征收的一种税收,只要车辆没有申请报废,那么每年都是需要缴纳的。按税法规定,车船税是一年一交,按年申报缴纳,车船税的征收范围。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料