-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你快速掌握什么是纳税评估?

纳税评估是税务机关对纳税人履行纳税义务情况进行事中税务管理、提供纳税服务的方式之一。

1.纳税评估的概念

纳税评估是指税务机关运用数据信息对比分析的方法,对纳税人和扣缴义务人纳税申报情况的真实性和准确性作出定性和定量的判断,并采取进一步征管措施的管理行为。

纳税评估工作主要由基层税务机关的税源管理部门及其税收管理员负责(征收局负责),重点税源和重大事项的纳税评估也可由上级税务机关负责。

【提示】开展纳税评估工作原则上在纳税申报到期之后进行,评估的期限以纳税申报的税款所属当期为主,特殊情况可以延伸到往期或以往年度。

2.纳税评估的工作内容

(1)设立评估指标及其预警值。

(2)筛选评估对象。

(3)进行分析和判断。

(4)发现问题并解决。

(5)维护更新数据库。

3.纳税评估的指标

纳税评估指标分为通用分析指标和特定分析指标两大类。

(1)通用分析指标包括收入类、成本类、费用类、利润类和资产类评估分析指标等。

(2)特定分析指标是根据各个具体税种及其相关因素所运用的各种指标。

4.纳税评估的对象

(1)纳税评估对象:税务机关负责管理的所有纳税人及其应纳所有税种。

(2)重点分析对象:重点税源户、特殊行业的重点企业、税负异常变化、长时间零税负和负税负申报、纳税信用等级低下、日常管理和税务检查中发现较多问题的纳税人。

(3)重点评估分析对象:综合审核对比分析中发现有问题或疑点的纳税人。

5.纳税评估的方法

纳税评估工作按照属地管理原则和管户责任开展,对同一纳税人申报缴纳的各个税种的纳税评估要相互结合、统一进行,避免多头重复评估。

6.纳税评估结果的处理

(1)提请纳税人自行改正。

(2)约谈纳税人:约谈的对象主要是企业财务会计人员;纳税人可以委托具有执业资格的税务代理人进行约谈。

(3)实地调查核实情况。

(4)移交税务稽查部门处理。

(5)作出评估分析报告:纳税评估分析报告和纳税评估工作底稿是税务机关内部资料,不发给纳税人,不作为行政复议和诉讼的依据。

7.纳税评估工作的管理

基层税务机关及其税源管理部门要对重点税源户保证每年至少重点评估分析一次。同时,建立纳税评估档案,注重保护纳税人的商业秘密和个人隐私。

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2017税务师职业资格考试真题】下列纳税人应作为纳税评估重点分析对象的有( )。

A.税务稽查中未发现问题的纳税人

B.重点税源户

C.纳税信用等级低下的纳税人

D.办理延期纳税申报的纳税人

E.税负异常变化的纳税人

【答案】BCE

【解析】重点税源户、特殊行业的重点企业、税负异常变化、长时间零税负和负税负申报、纳税信用等级低下、日常管理和税务检查中发现较多问题的纳税人要列为纳税评估的重点分析对象。

【2015税务师职业资格考试真题】关于纳税评估结果的处理,下列说法正确的有( )。

A.税务约谈的对象限于企业财务会计人员,不得约谈企业其他相关人员

B.对纳税评估中发现的计算和填写错误,可提请纳税人自行改正

C.纳税评估中发现的需要提请纳税人进行陈述说明的问题,应由主管税务机关约谈纳税人

D.对约谈中发现的必须到生产经营现场了解情况的,应移交税务稽查部门处理

E.税务约谈必须由纳税人参加,不得委托代理人参加

【答案】BC

【解析】选项A:税务约谈的对象主要是企业财务会计人员,因评估工作需要,必须约谈企业其他相关人员的,应经税源管理部门批准并通过企业财务部门进行安排;选项D:应经所在地税源管理部门批准,由税收管理员进行实地调查核实;选项E:纳税人可以委托税务代理人进行税务约谈。

59

59

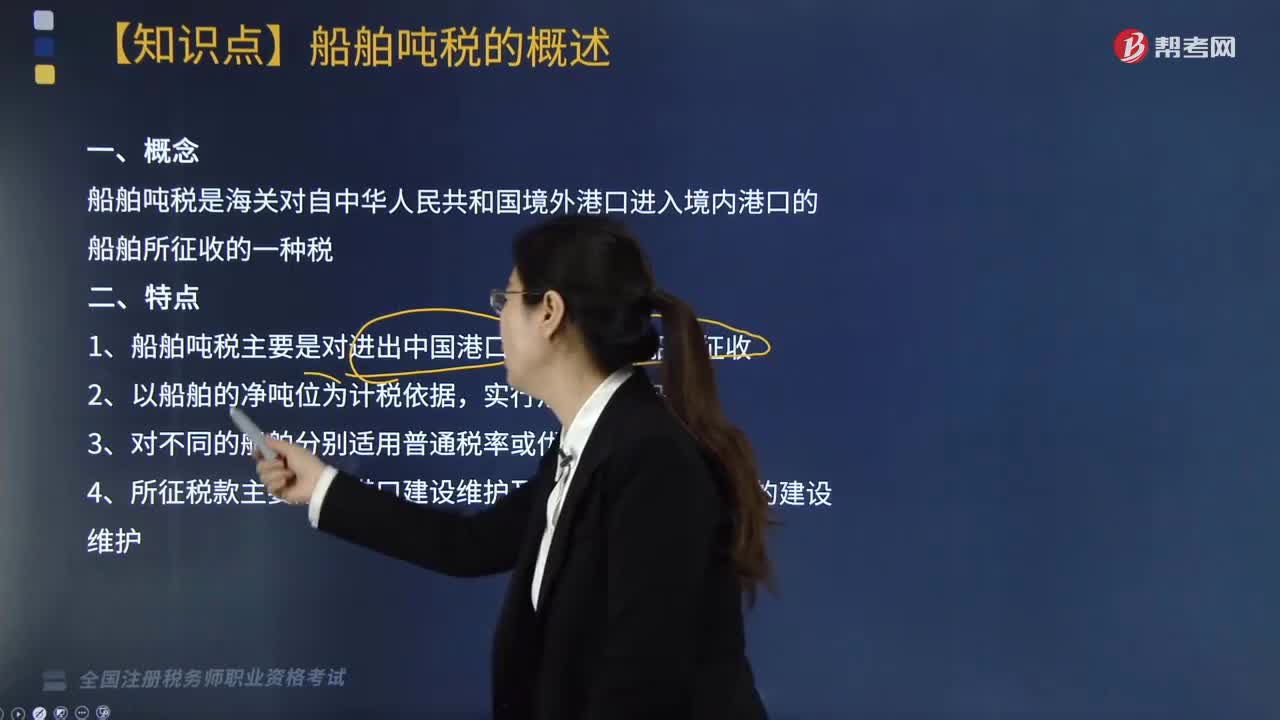

带你快速掌握什么是船舶吨税?:船舶吨税是海关对自中华人民共和国境外港口进入境内港口的船舶所征收的一种税。1. 船舶吨税主要是对进出中国港口的国际航行船舶征收;吨税按照船舶净吨位和吨税执照期限征收。应税船舶负责人在每次申报纳税时,应税船舶在进入港口办理入境手续时,应当向海关申报纳税领取吨税执照,或者交验吨税执照(或者申请核验吨税执照电子信息)。应税船舶在离开港口办理出境手续时,应税船舶负责人申领吨税执照时。

91

91

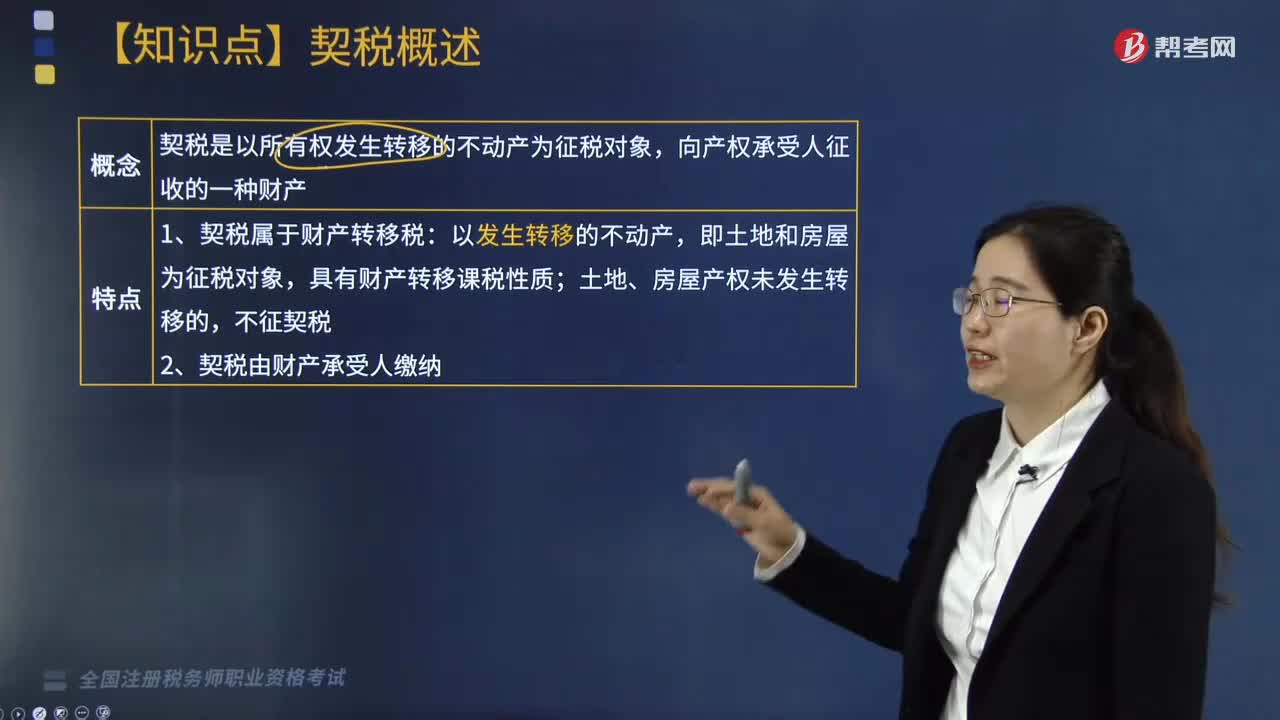

带你快速掌握什么是契税?:契税是以所有权发生转移的不动产为征税对象,向产权承受人征收的一种财产。纳税人应当持契税完税凭证和其他规定的文件材料,依法向土地管理部门、房产管理部门办理有关土地、房屋的权属变更登记手续。纳税人未出具契税完税凭证的,土地管理部门、房产管理部门不予办理有关土地、房屋的权属变更登记手续。契税征收机关为土地、房屋所在地的税务机关。土地管理部门、房产管理部门应当向契税征收机关提供有关资料。

216

216

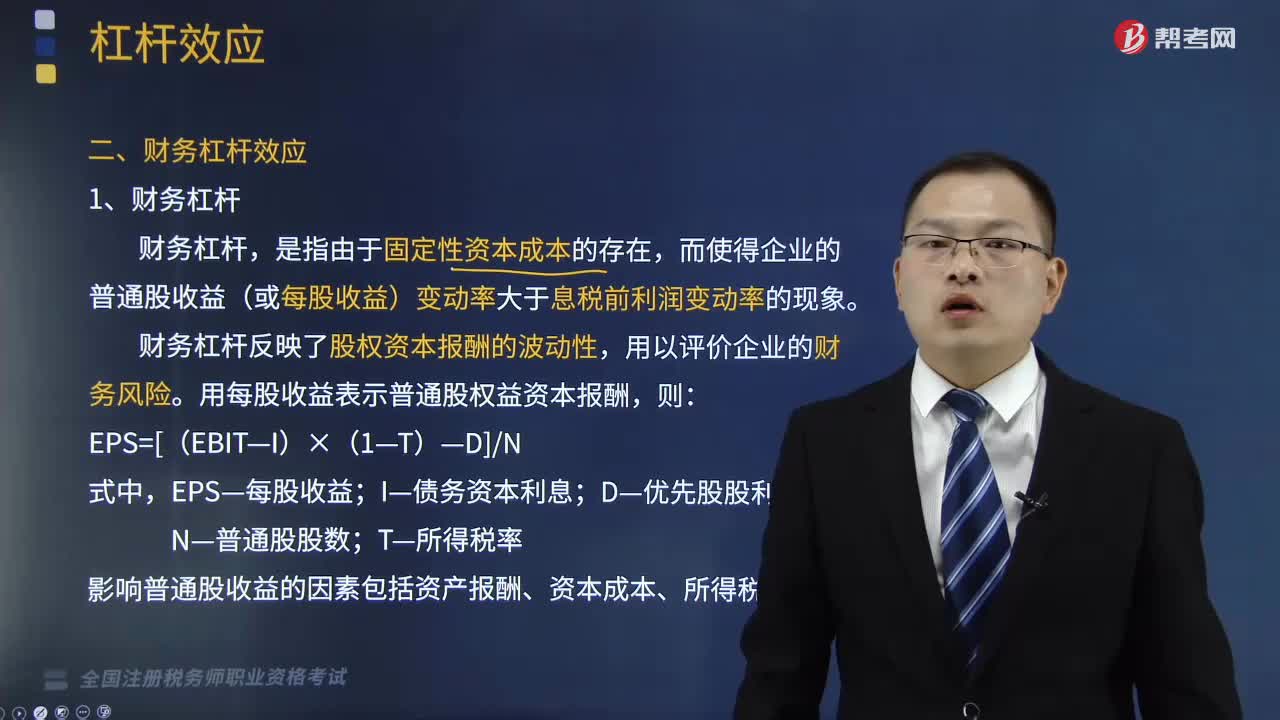

带你快速掌握什么是财务杠杆效应?:而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。财务杠杆反映了股权资本报酬的波动性,影响普通股收益的因素包括资产报酬、资本成本、所得税率等,(1)当有利息费用等固定性资本成本存在时,息税前利润的增加虽然不改变固定利息费用总额,但会降低每元息税前利润分摊的利息费用,使得普通股收益的增长率大于息税前利润的增长率。此时利润总额变动率与息税前利润变动率完全一致。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料