下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

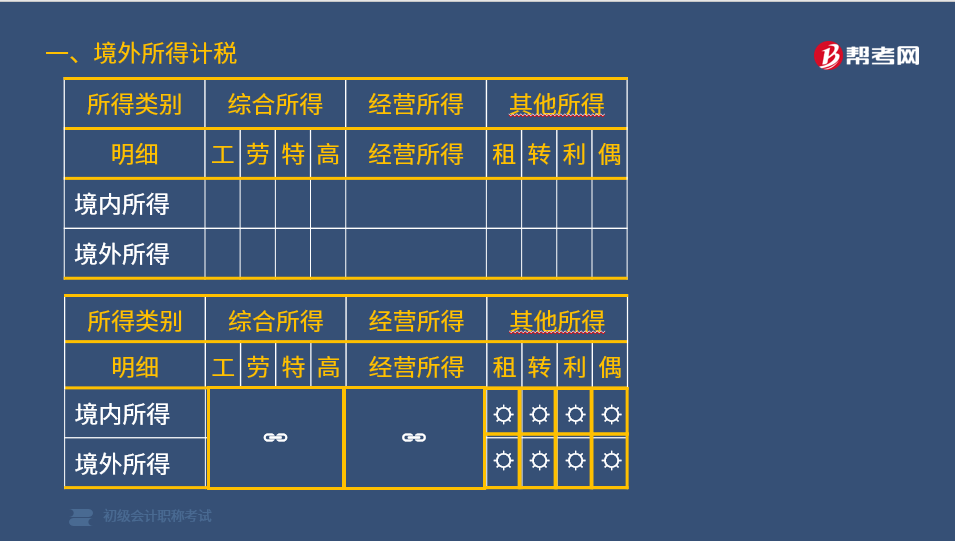

居民个人取得境内、境外所得,如何计算应纳税额?

居民个人境内、境外所得的应纳税额计算规则如下:

(1)居民个人从境内和境外取得的综合所得(包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得)或者经营所得,应当分别合并计算应纳税额;

(2)居民个人从境内和境外取得的其他所得(利息、股息、红利所得)应当分别单独计算应纳税额。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】根据个人所得税法律制度的规定,下列关于个人所得税应纳税额的表述中错误的是( )。

A.居民个人从境内和境外取得综合所得,应当分别合并计算应纳税额

B.个人独资企业在境外营业机构的亏损可以抵减境内营业机构的盈利

C.居民个人从中国境外取得的所得,可以从其应纳税额中抵免已在境外缴纳的税款

D.居民个人在境外已纳税额超过抵免限额的允许在以后5个纳税年度内补扣

【答案】B

【解析】个人独资企业、合伙企业及个人从事其他生产、经营活动在境外营业机构的亏损,不得抵减境内营业机构的盈利。

21

21居民个人的综合所得应纳税所得额如何确定?:居民个人的综合所得应纳税所得额如何确定?居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。

38

38员工取得的经济补偿金如何缴纳个人所得税?:员工取得的经济补偿金如何缴纳个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条第一款规定:个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

83

83居民个人,当期境内和境外所得应纳税额要怎么计算呢?:当期境内和境外所得应纳税额要怎么计算呢?(1)居民个人来源于中国境外的综合所得,应当与境内综合所得合并计算应纳税额;(2)居民个人来源于中国境外的经营所得,应当与境内经营所得合并计算应纳税额。居民个人来源于境外的经营所得,不得抵减其境内或他国(地区)的应纳税所得额,但可以用来源于同一国家(地区)以后年度的经营所得按中国税法规定弥补;(3)居民个人来源于中国境外的利息、股息、红利所得。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料