下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

单位将不动产无偿赠与他人的行为,征收营业税

单位销售其购置的办公楼,以全部收入减去购置原价后的余额为营业额

以不动产投资入股,共担风险,投资后转让股权的,不征收营业税

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

302

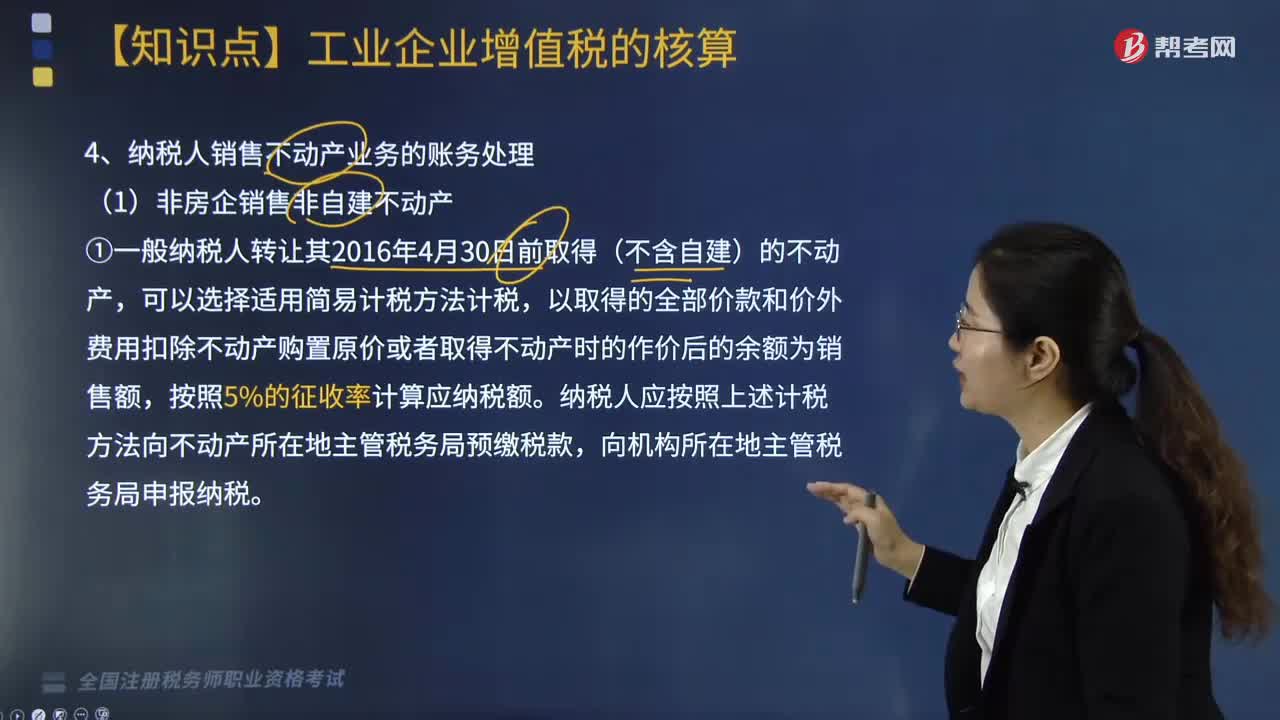

302非房企销售非自建不动产的账务处理怎么做?:以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管税务局预缴税款,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,应交税费—预交增值税 14.29:则当期在机构所在地应纳增值税=82.57+30-70=42.57(万元):

236

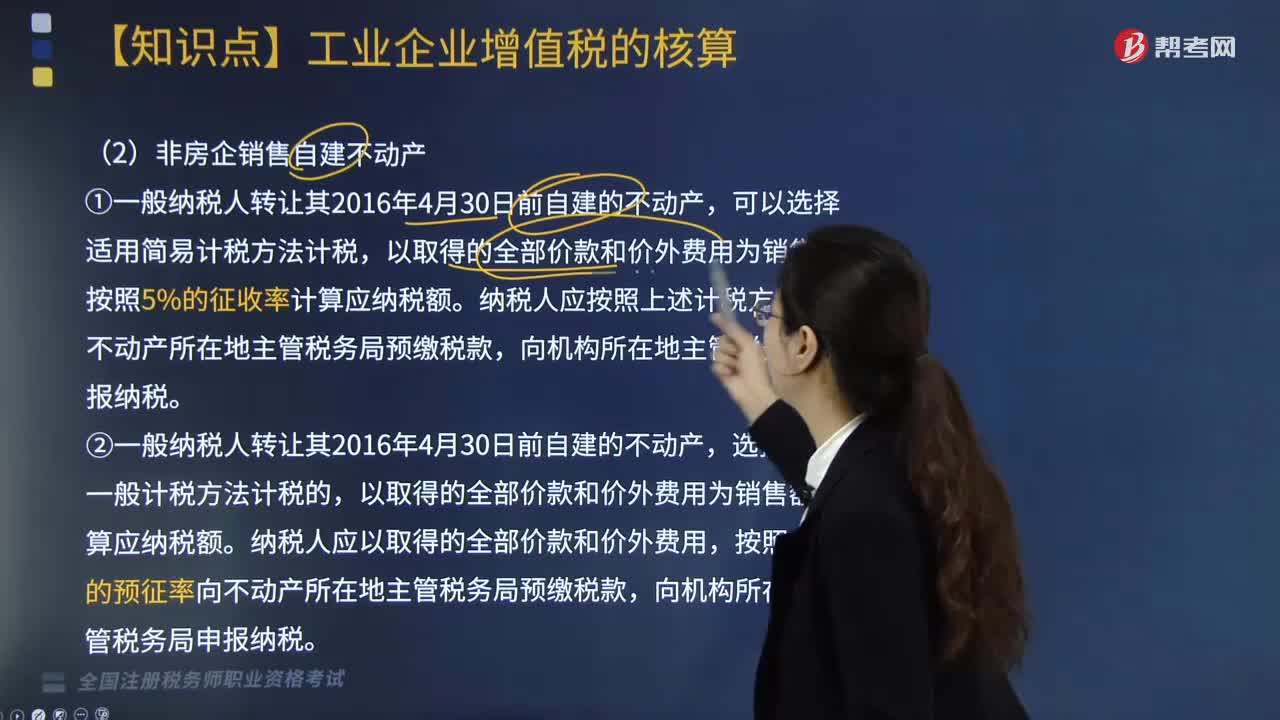

236非房企销售自建不动产的账务处理怎么做?:纳税人应按照上述计税方法向不动产所在地主管税务局预缴税款,以取得的全部价款和价外费用为销售额计算应纳税额。按照5%的预征率向不动产所在地主管税务局预缴税款,应交税费—预交增值税 47.62:应交税费—预交增值税47.62,可以凭在税务局预缴税款的完税凭证抵减甲公司应纳税额,则甲公司实际需向A区税务局缴纳增值税=152.57-47.62=104.95(万元)。应交税费—简易计税47.62

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料