下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、保险业已征过营业税的应收未收保费,凡在财务会计制度规定的核算期限内未收回的,允许从营业额中扣除

278

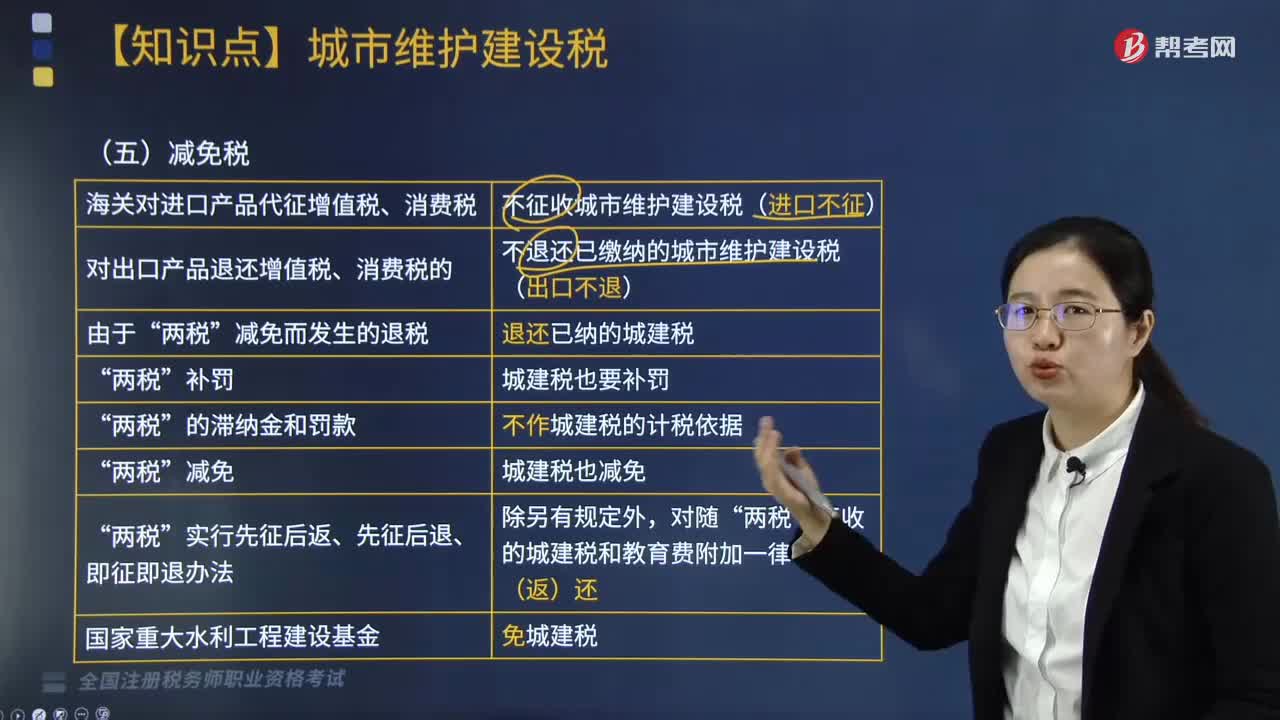

278减免税政策是怎样的?:海关对进口产品代征增值税、消费税:不征收城市维护建设税(进口不征)。对出口产品退还增值税、消费税的:不退还已缴纳的城市维护建设税(出口不退)。退还已纳的城建税。征收的城建税和教育费附加一律不予退(返)还:却不按规定缴纳城建税,进口货物缴纳增值税16万元,随增值税附征的城市维护建设税予以退还,B. 城市维护建设税的适用税率:C. 城市维护建设税的计税依据是纳税人应缴纳的增值税和消费税。

201

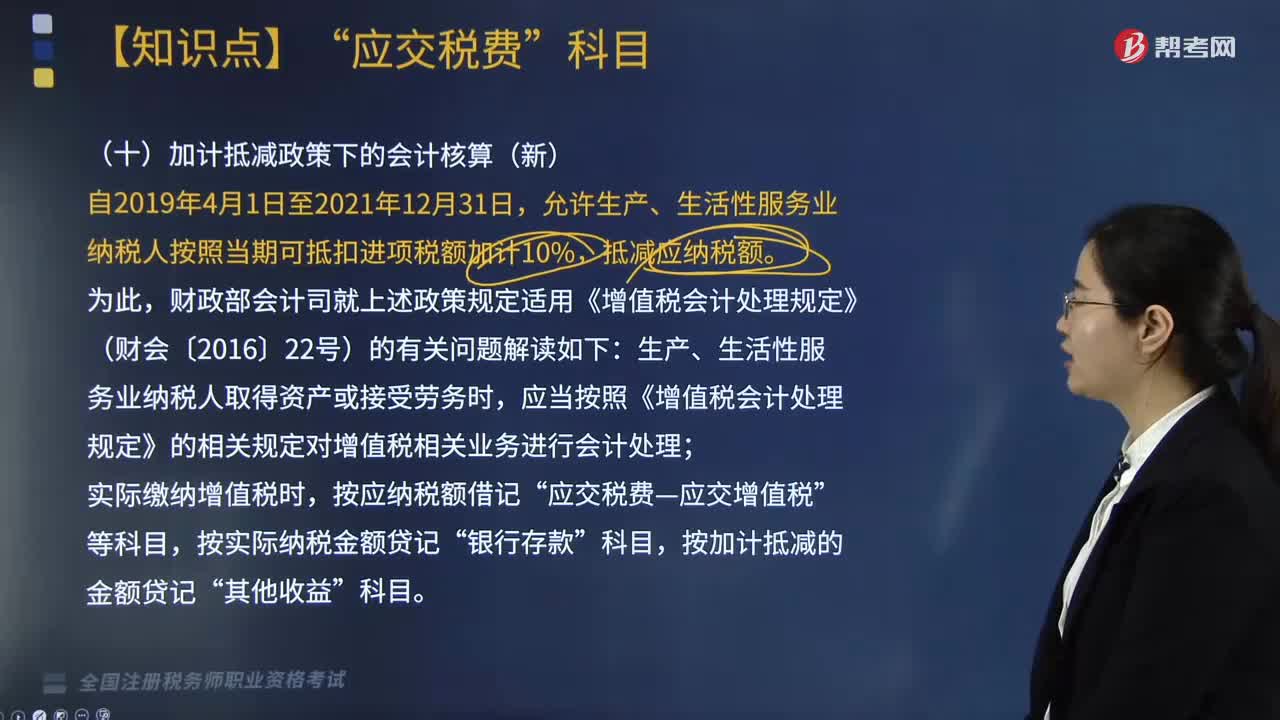

201新增的关于加计抵减政策下的会计核算如何做?:新增的关于加计抵减政策下的会计核算如何做?关于加计抵减政策处理是根据财政部、税务总局和海关总署印发的《关于深化增值税改革有关政策的公告》(财政部税务总局,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。财政部会计司就上述政策规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理。

283

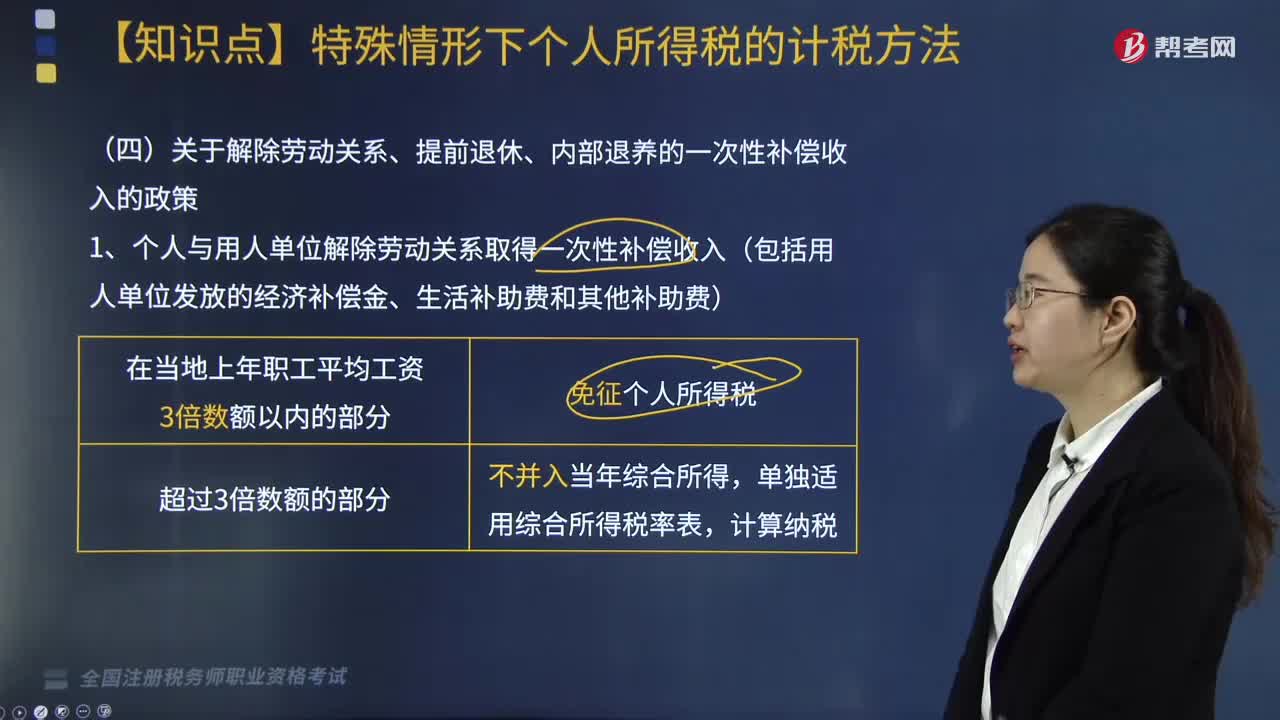

283关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策有哪些?:关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策有哪些?关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策内容如下:1. 个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),2. 个人办理提前退休手续而取得的一次性补贴收入,个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料