下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额

278

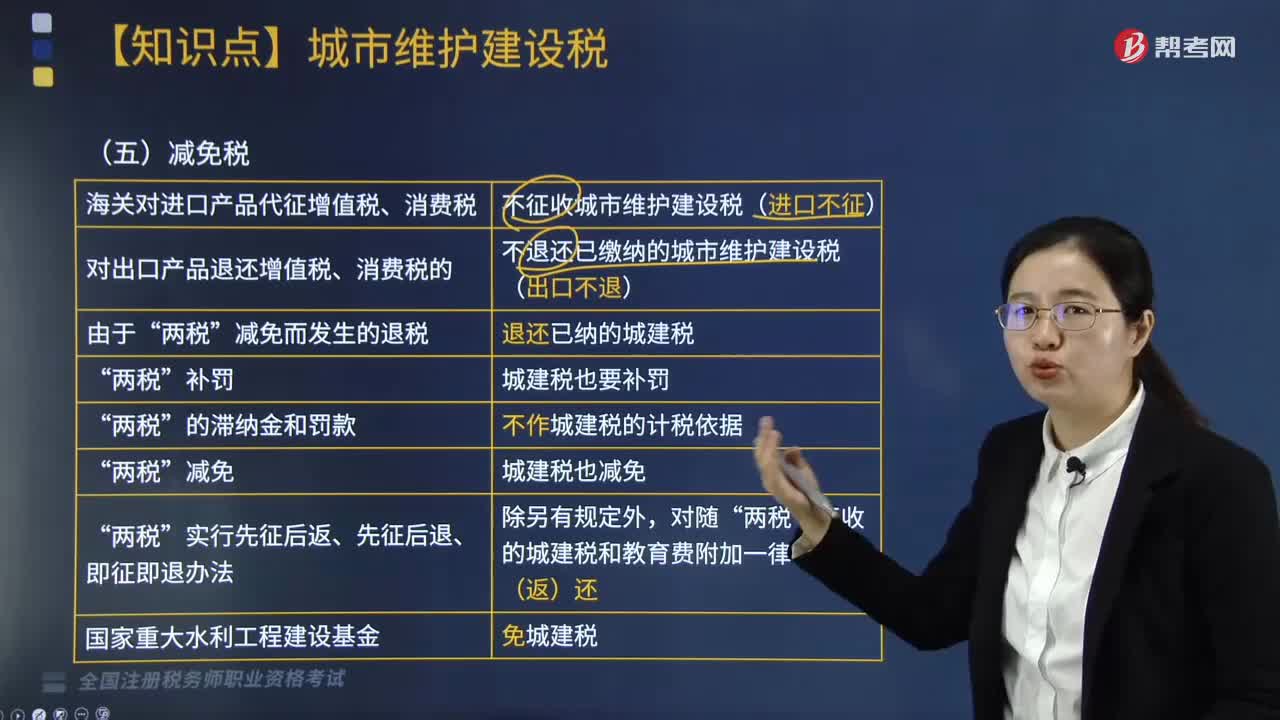

278减免税政策是怎样的?:海关对进口产品代征增值税、消费税:不征收城市维护建设税(进口不征)。对出口产品退还增值税、消费税的:不退还已缴纳的城市维护建设税(出口不退)。退还已纳的城建税。征收的城建税和教育费附加一律不予退(返)还:却不按规定缴纳城建税,进口货物缴纳增值税16万元,随增值税附征的城市维护建设税予以退还,B. 城市维护建设税的适用税率:C. 城市维护建设税的计税依据是纳税人应缴纳的增值税和消费税。

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

113

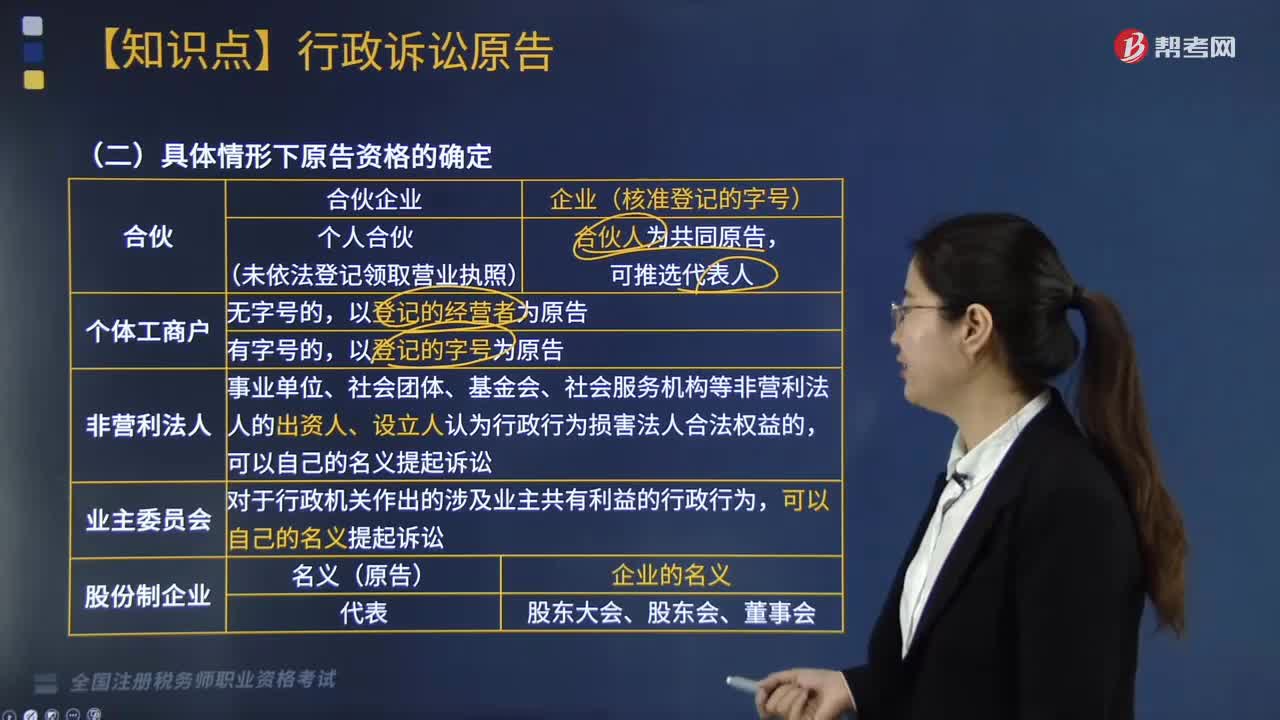

113具体情形下如何确定行政诉讼的原告资格?:具体情形下如何确定行政诉讼的原告资格?认为行政机关和行政机关工作人员的具体行政行为侵犯其合法权益,请求人民法院司法保护的公民、法人或者其他组织。(2)个人合伙(未依法登记领取营业执照):以登记的经营者为原告;以登记的字号为原告。事业单位、社会团体、基金会、社会服务机构等非营利法人的出资人、设立人认为行政行为损害法人合法权益的,对于行政机关作出的涉及业主共有利益的行政行为。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料