下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、交通部门有偿转让高速公路收费权行为,应按“服务业”税目中的“租赁”项目征收营业税

D、境内单位提供设计、工程监理、调试和咨询等应税劳务的,纳税地点为单位机构所在地

129

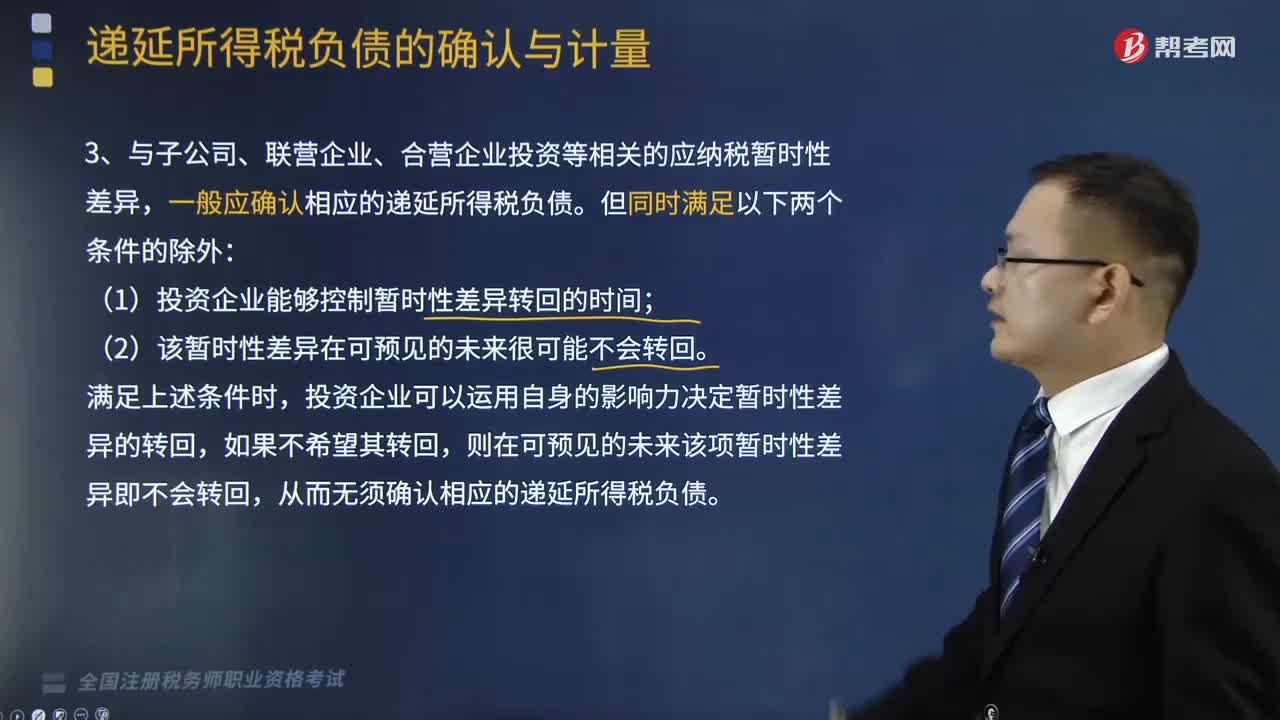

129什么情况下不确认相应的递延所得税负债?:什么情况下不确认相应的递延所得税负债?

204

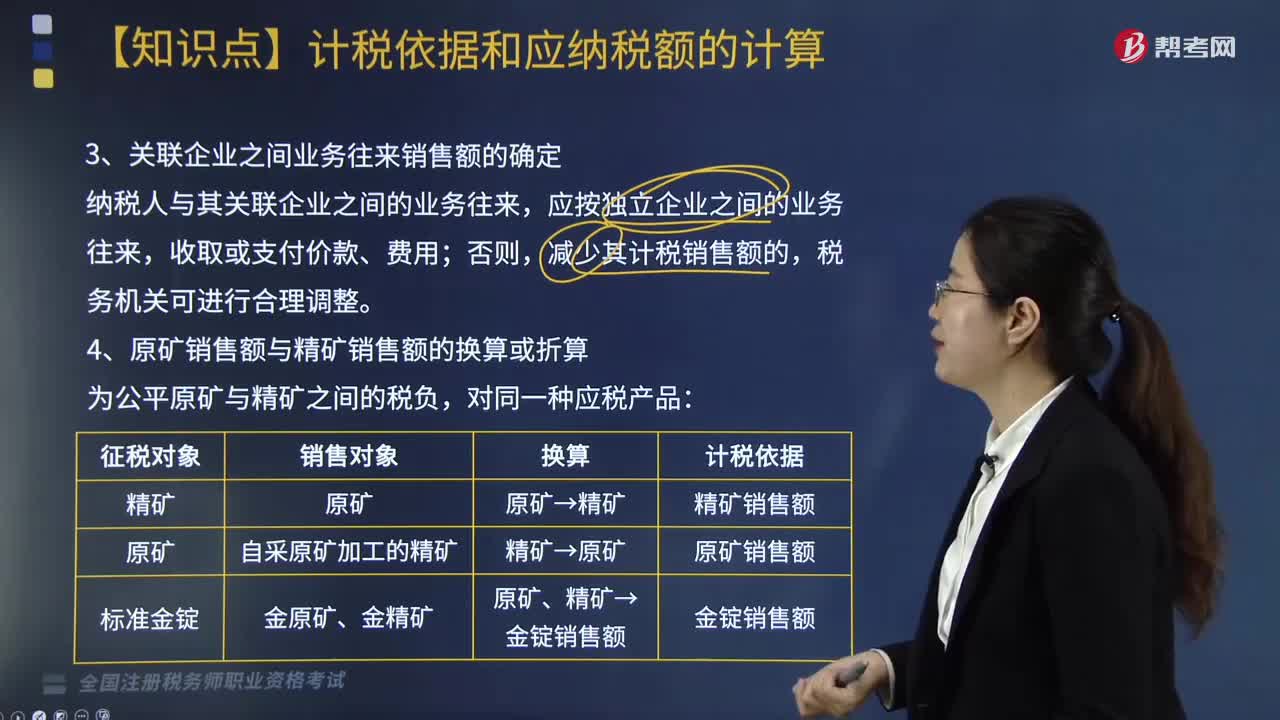

204关联企业之间业务往来销售额如何确定?:减少其计税销售额的,一、原矿销售额与精矿销售额的换算或折算,纳税人销售原矿时;应将原矿销售额换算为精矿销售额缴纳资源税,纳税人销售自采原矿加工的精矿;应将精矿销售额折算为原矿销售额缴纳资源税,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。二、销售额的扣减。(1)自采未税产品+外购已税产品——混合销售,(2)自采未税产品+外购已税产品——混合加工为应税产品销售的;在计算应税产品计税销售额时。

202

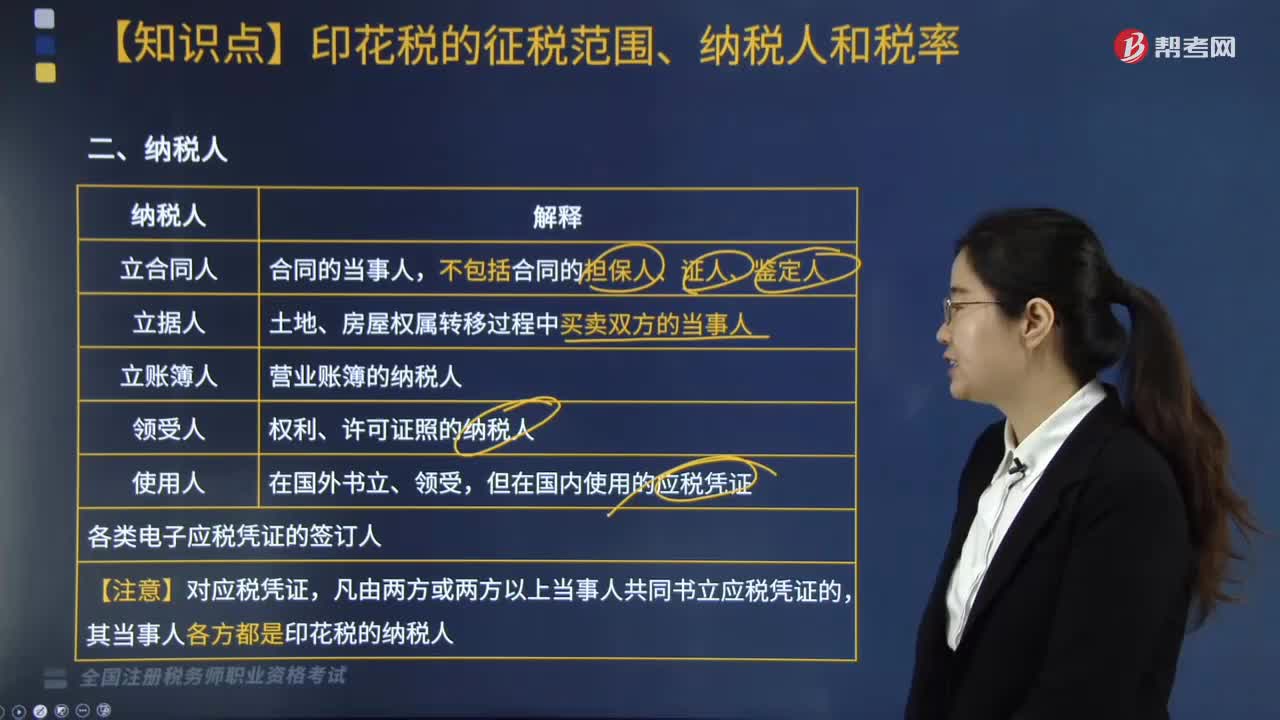

202印花税中关于纳税人是指什么?:纳税人包括立合同人、立据人、立账簿人、领受人以及使用人等,但在国内使用的应税凭证。各类电子应税凭证的签订人:其当事人各方都是印花税的纳税人:营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。财产租赁合同、仓储保管合同、财产保险合同、股权转让书据(股票特殊)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料