下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

套利定价模型应该如何应用?

套利定价模型(APT Arbitrage Pricing Theory )由罗斯在1976年提出,实际上也是有关资本资产定价的模型。模型表明,资本资产的收益率是各种因素综合作用的结果,诸如GDP的增长、通货膨胀的水平等因素的影响,并不仅仅只受证券组合内部风险因素的影响。

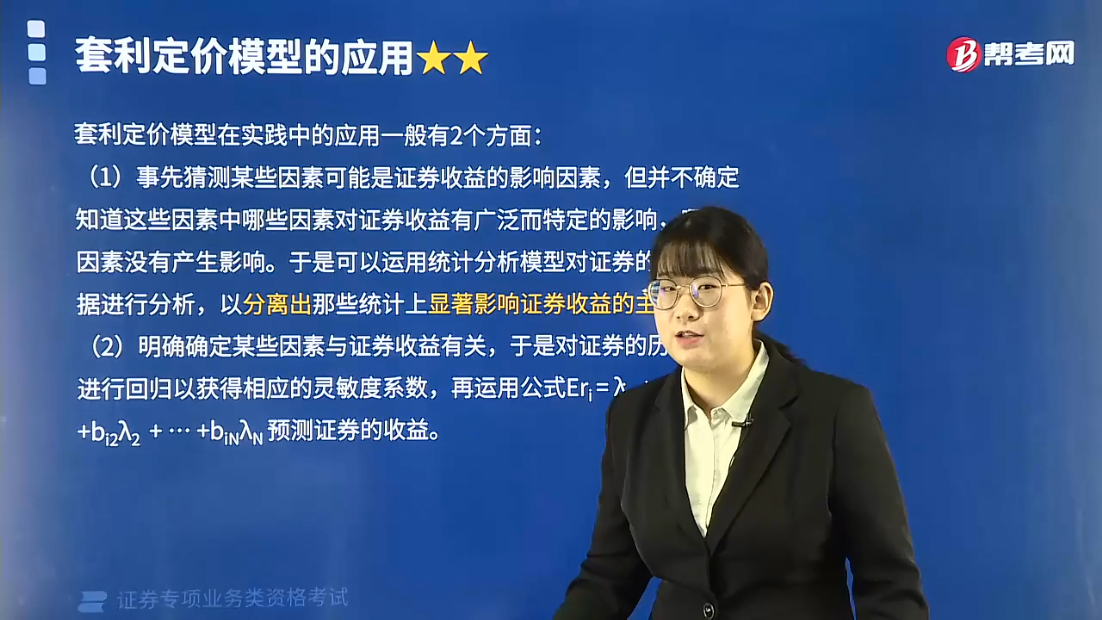

套利定价模型在实践中的应用一般有2个方面:

(1)事先猜测某些因素可能是证券收益的影响因素,但并不确定知道这些因素中哪些因素对证券收益有广泛而特定的影响,哪些因素没有产生影响。于是可以运用统计分析模型对证券的历史数据进行分析,以分离出那些统计上显著影响证券收益的主要因素。

(2)明确确定某些因素与证券收益有关,于是对证券的历史数据进行回归以获得相应的灵敏度系数,再运用公式Eri=λ0+bi1λi+bi2λ2+…+biNλN预测证券的收益。

下面我们以证券专项业务类资格考试的两道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】根据套利定价理论,买入一个套利组合的方式之一是( )。

A. 卖出该套利组合中投资比重为正值的成员证券,并用所得资金购买其他成员证券

B. 卖出该套利组合中投资比重为负值的成员证券,并用所得资金购买其他成员证券

C. 追加投资的资金,50%用于购买该套利组合中投资比重为正值的成员证券

D. 从银行借入一笔资金用于购买该套利组合中投资比重为正值的成员证券

【答案】B

【解析】选项B符合题意:套利组合首先是不用追加资金,而后是在原有资产基础上通过卖出投资比重为负的证券,买入其他证券来实现套利。

【例题·单选题】关于套利定价理论(APT)和资本资产定价模型(CAPM)的比较,下列说法正确的是( )。

Ⅰ.套利定价理论增大了结论的实用性

Ⅱ.在套利定价理论中,证券的风险由多个因素共同来解释

Ⅲ.套利定价理论和资本资产定价模型都是要解决期望收益与风险之间的关系,使期望收益与风险相匹配

Ⅳ.β系数只能解释风险的大小,并不能解释风险的来源

A. Ⅰ、Ⅱ、Ⅲ、Ⅳ

B. Ⅰ、Ⅲ、Ⅳ

C. Ⅱ、Ⅲ、Ⅳ

D. Ⅰ、Ⅱ、Ⅳ

【答案】A

【解析】选项A正确:β系数表示了收益率对系统性风险敏感度,并不能解释风险的来源(Ⅳ项说法正确)。

215

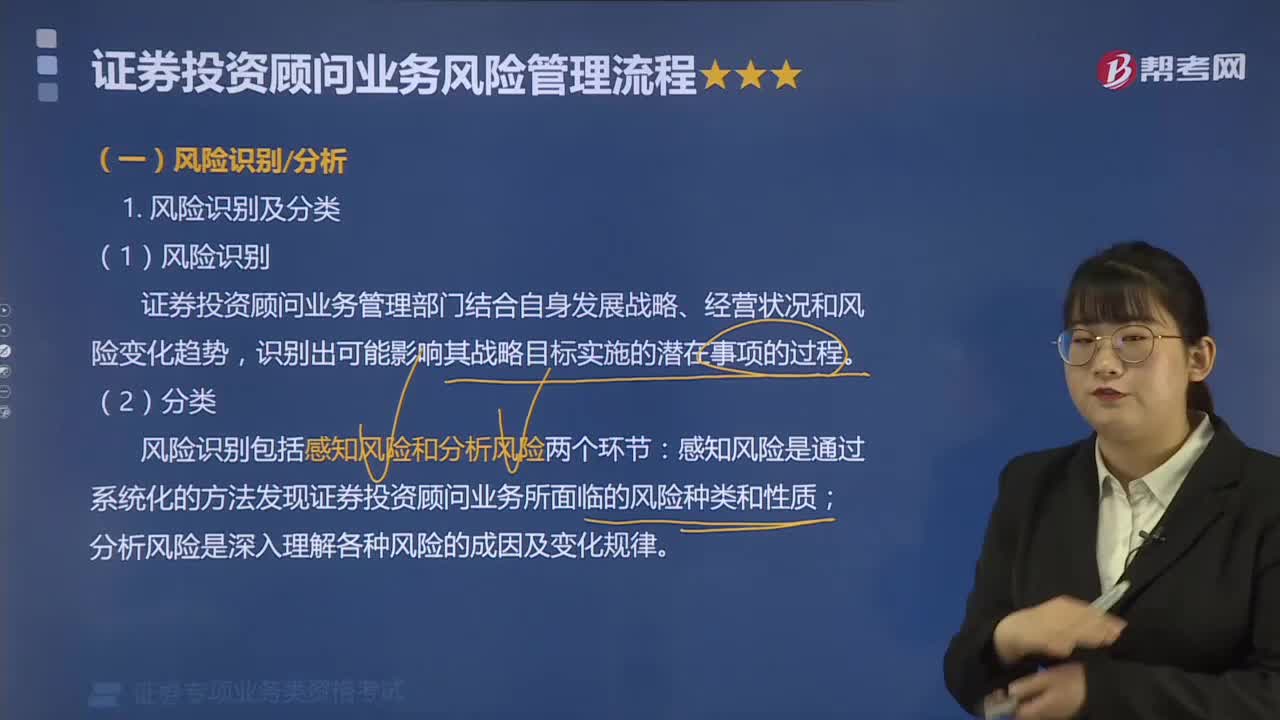

215证券投资顾问业务风险如何识别和分析?:证券投资顾问业务风险如何识别和分析?风险识别分析:风险识别包括感知风险和分析风险两个环节,感知风险是通过系统化的方法发现证券投资顾问业务所面临的风险种类和性质。分析风险是深入理解各种风险的成因及变化规律,风险识别应尽可能多地识别证券投资业务所面临的风险类别,风险识别不仅是对已知风险的分析。更重要的是要前瞻性的考察风险的变化趋势以及可能出现的新的风险类别和性质。

77

77考过证券投资顾问考试后,如何进行后续培训?:考过证券投资顾问考试后,如何进行后续培训?证券从业专项业务类考试成绩不是长久有效期的。证券专项的投资顾问考试成绩合格后,考生应每年参加并完成中国证券业协会组织的相应业务培训;未按要求完成培训的,其合格成绩不再有效。还没有找到机构注册的,也就是还没有执业资格证,不需要做后续职业培训。证券投资顾问注册后,由机构负责组织补足后续培训,在证券业协会从业人员管理平台进行。

110

1102020年证券投资顾问胜任能力考试如何备考?:2020年证券投资顾问胜任能力考试如何备考?根据以往考试经验,投顾考试大多是对概念性知识点内容的考查,需要记忆的内容比较多,考查范围广并且考得细致。对于计算题的考查涉及得并不多,并且考查的计算都是一些 比如单利、复利、股票价值以及财务比率等简单的计算,关于其他复杂的计算(比如套利组合)可以适,理解记忆即可,所以需要指出的是,关于计算题,考生不用花费太多时间。应该把重心放在各个章节的具体内容上。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料