下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

卷烟批发环节税务处理规定是什么?

卷烟业务:某牌号规格卷烟核定价格=该牌号规格卷烟市场零售价格÷(1+35%)。实际销售价格高于计税价格和核定价格的卷烟,按实际销售价格征收消费税;实际销售价格低于计税价格和核定价格的卷烟,按计税价格和核定价格征收消费税。

(1)纳税义务人:在中华人民共和国境内从事卷烟批发业务的单位和个人。

(2)征收范围:纳税人批发销售的所有牌号规格的卷烟。

(3)计税依据:纳税人批发卷烟的销售额(不含增值税)。

(4)纳税人应将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税。

(5)适用税率:2015年5月1日起5%变为11%+0.005元/支。

(6)纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税,纳税人之间销售的卷烟不缴纳消费税。

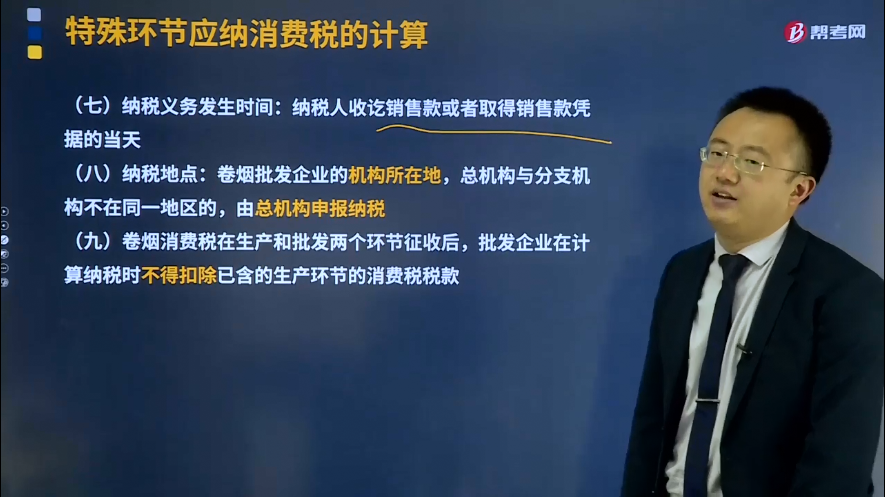

(7)纳税义务发生时间:纳税人收讫销售款或者取得销售款凭据的当天。

(8)纳税地点:卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税。

(9)卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】下列各项中,应同时征收增值税和消费税的是( )。

A.批发环节销售的卷烟

B.零售环节销售的金基合金首饰

C.生产环节销售的普通护肤护发品

D.进口环节取得外国政府捐赠的小汽车

【答案】AB

【解析】选项C,普通护肤护发品不属于消费品;选项D,进口环节取得外国政府捐赠的小汽车属于增值税免税项目。

【例题·单选题】某卷烟批发企业2018年12月,批发销售给卷烟零售企业卷烟6标准箱,取得含税收入120万元。该企业当月应纳消费税( )万元。

A.57.52

B.37.01

C.57.59

D.11.53

【答案】D

【解析】卷烟在批发环节复合计征消费税,税率为11%+250元/箱。

该企业当月应纳消费税=120÷(1+16%)×11%+6×250÷10000=11.53(万元)

677

677针对业务流程中的错报环节,注册会计师应当确定哪些内容?:注册会计师需要进一步了解流程、交易和应用层面的控制。【提示】控制类型----预防性控制和检查性控制。检查性控制----目的是发现流程中可能发生的错报。被审计单位通过检查性控制,检查性控制通常是管理层用来监督实现流程目标的控制,【解析】选项CD均属于检查性控制,C.财务人员每季度复核应收账款贷方余额并找出原因【解析】选项B属于预防性控制

18

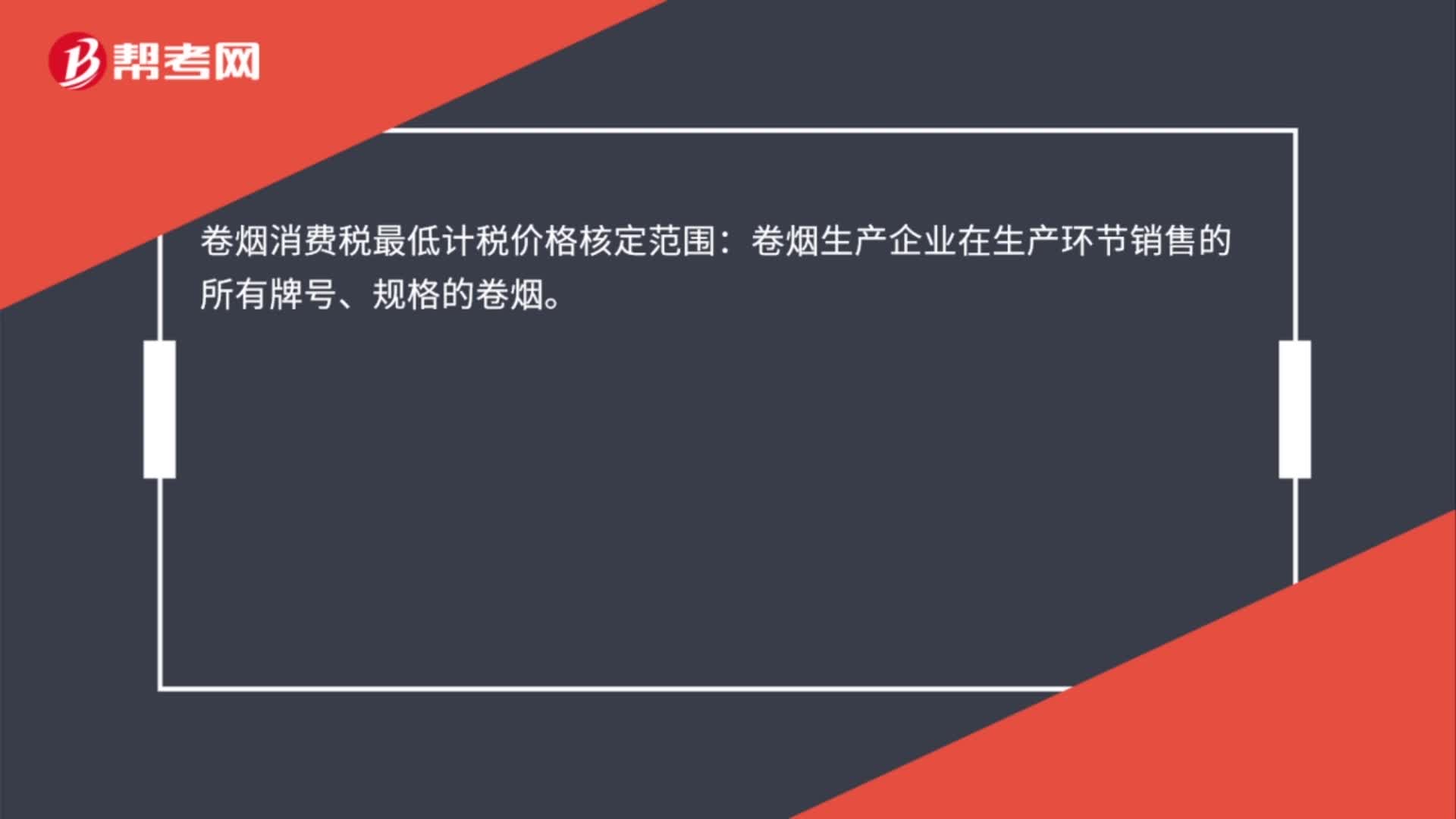

18卷烟最低计税价格的核定是什么?:卷烟最低计税价格的核定是什么?卷烟消费税最低计税价格核定范围:卷烟生产企业在生产环节销售的所有牌号、规格的卷烟。

39

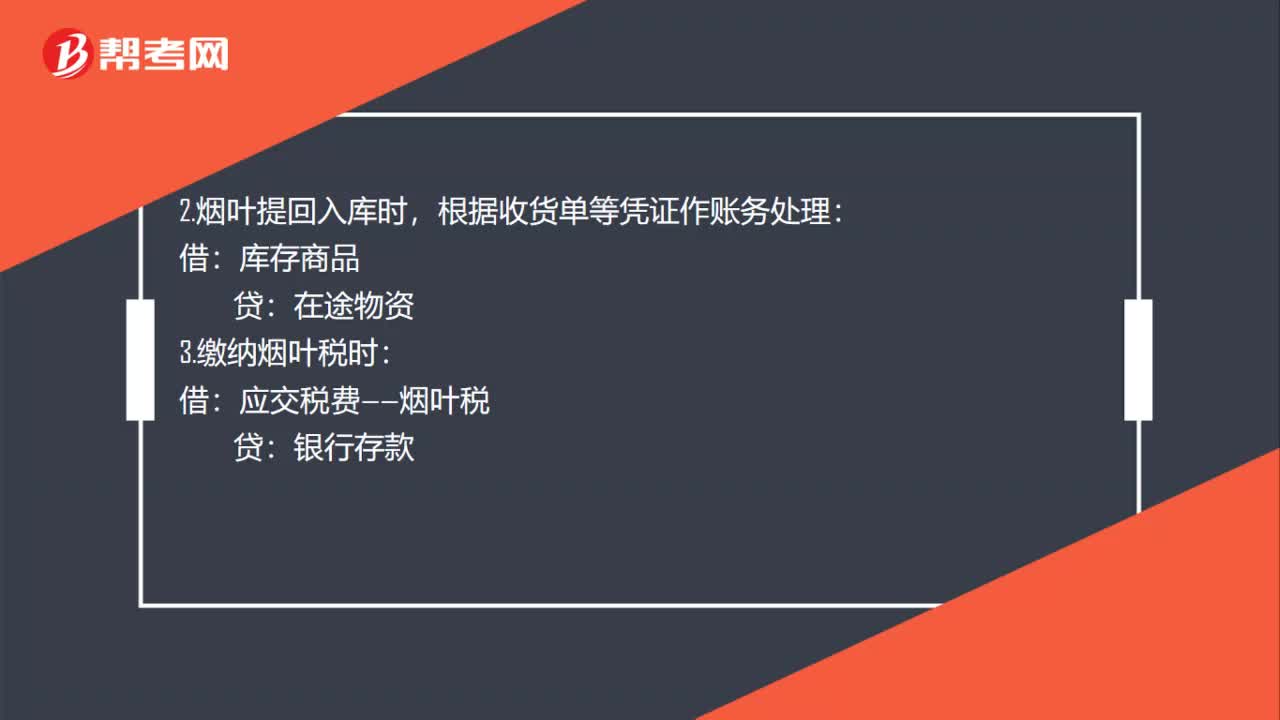

39烟叶税账务处理是什么?:烟叶税账务处理是什么?1.烟叶尚未提回时,根据有关收购凭证等作账务处理:在途物资:应交税费——应交增值税(进项税额),银行存款:2.烟叶提回入库时:根据收货单等凭证作账务处理:库存商品在途物资3.缴纳烟叶税时借应交税费——烟叶税贷银行存款

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料