下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

烟叶税账务处理是什么?

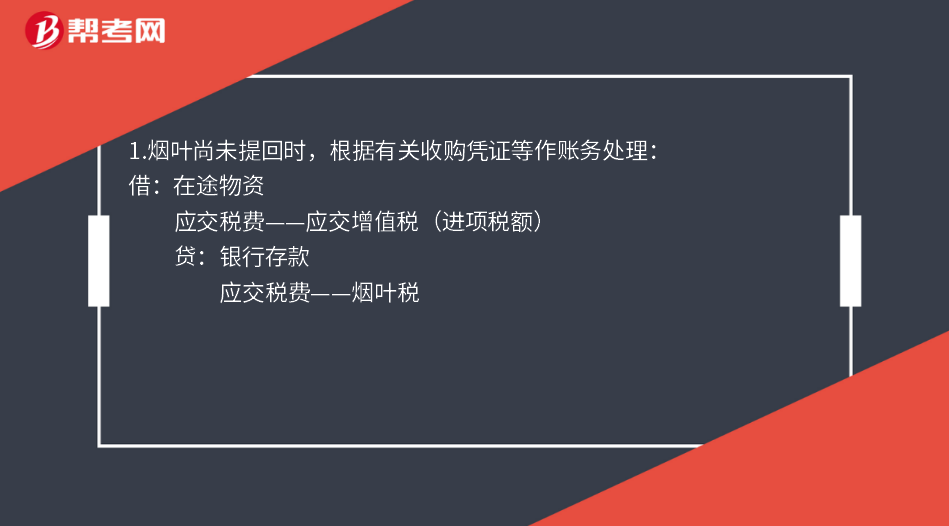

1.烟叶尚未提回时,根据有关收购凭证等作账务处理:

借:在途物资

应交税费——应交增值税(进项税额)

贷:银行存款

应交税费——烟叶税

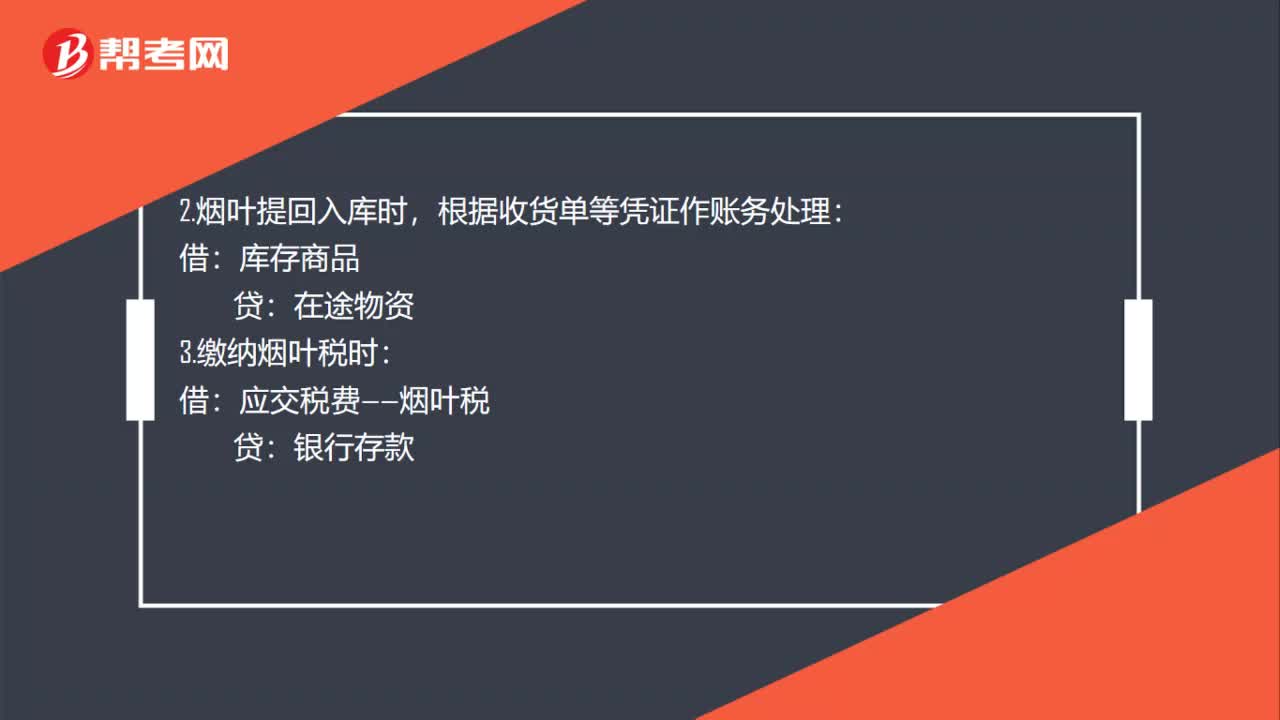

2.烟叶提回入库时,根据收货单等凭证作账务处理:

借:库存商品

贷:在途物资

3.缴纳烟叶税时:

借:应交税费——烟叶税

贷:银行存款

43

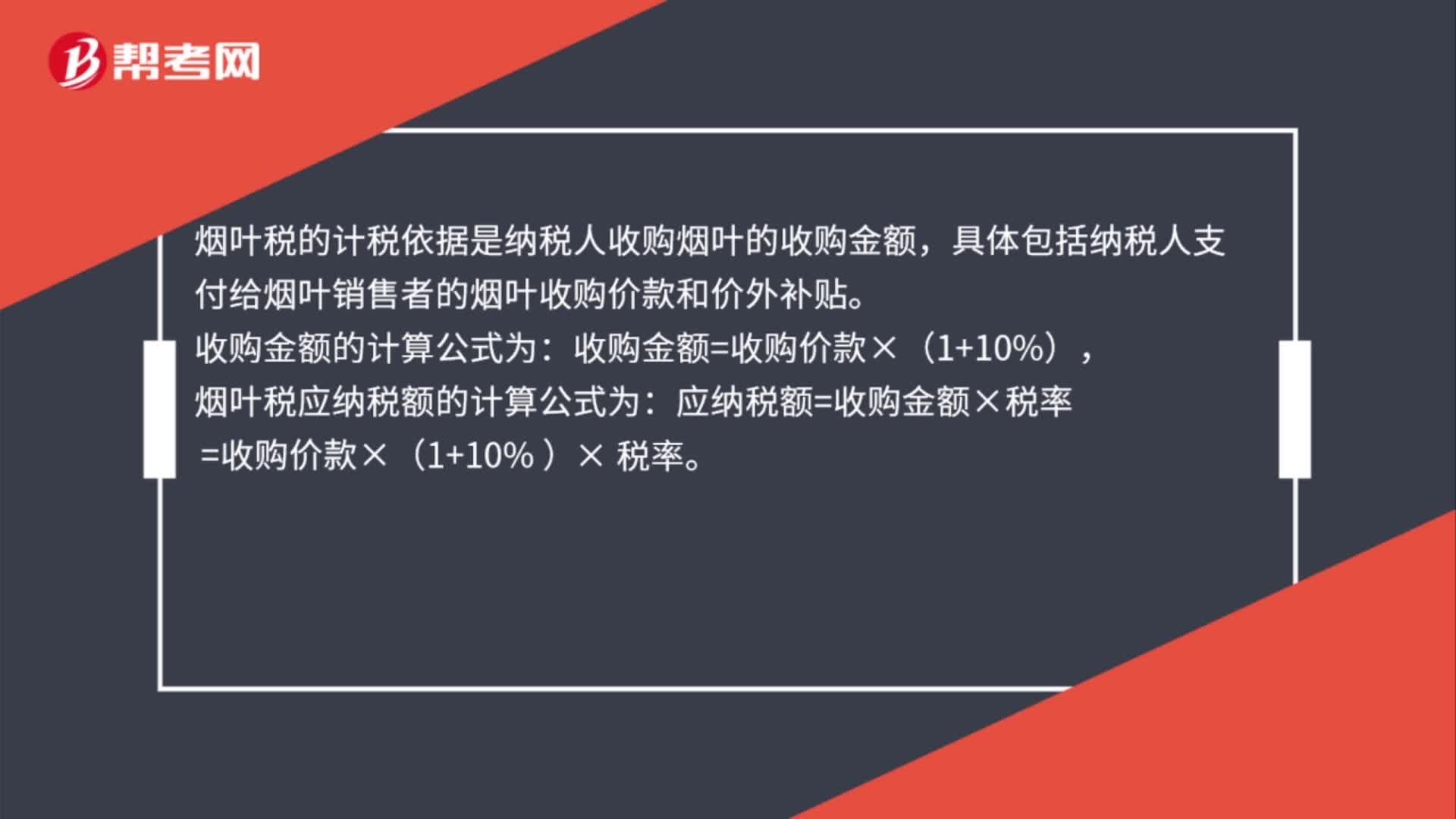

43烟叶税怎么计算?:烟叶税怎么计算?烟叶税的计税依据是纳税人收购烟叶的收购金额,具体包括纳税人支付给烟叶销售者的烟叶收购价款和价外补贴。收购金额的计算公式为:收购金额=收购价款×(1+10%),烟叶税应纳税额的计算公式为:应纳税额=收购金额×税率。=收购价款×(1+10% )× 税率

31

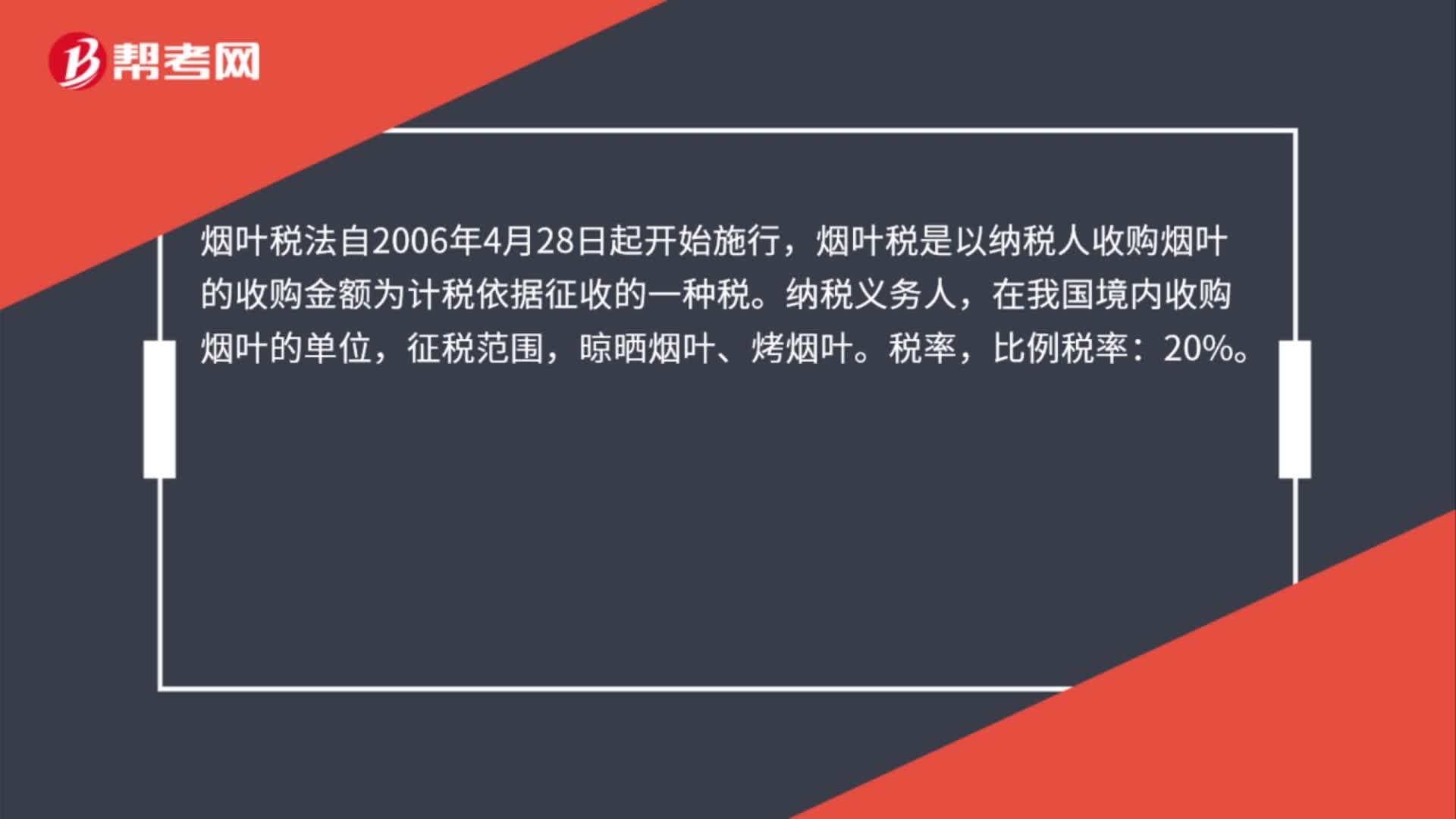

31烟叶税法是什么?:烟叶税法是什么?烟叶税法自2006年4月28日起开始施行,烟叶税是以纳税人收购烟叶的收购金额为计税依据征收的一种税。纳税义务人,在我国境内收购烟叶的单位,征税范围,晾晒烟叶、烤烟叶。税率,比例税率:20%。

39

39烟叶税账务处理是什么?:烟叶税账务处理是什么?1.烟叶尚未提回时,根据有关收购凭证等作账务处理:在途物资:应交税费——应交增值税(进项税额),银行存款:2.烟叶提回入库时:根据收货单等凭证作账务处理:库存商品在途物资3.缴纳烟叶税时借应交税费——烟叶税贷银行存款

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料