下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

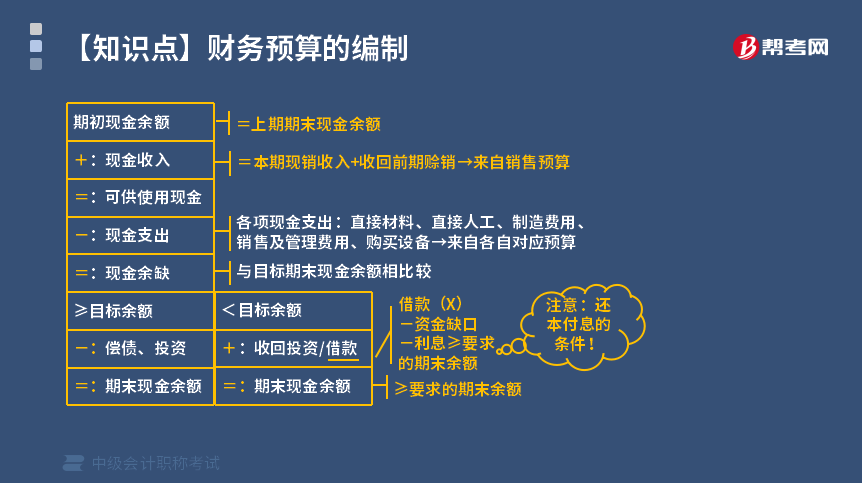

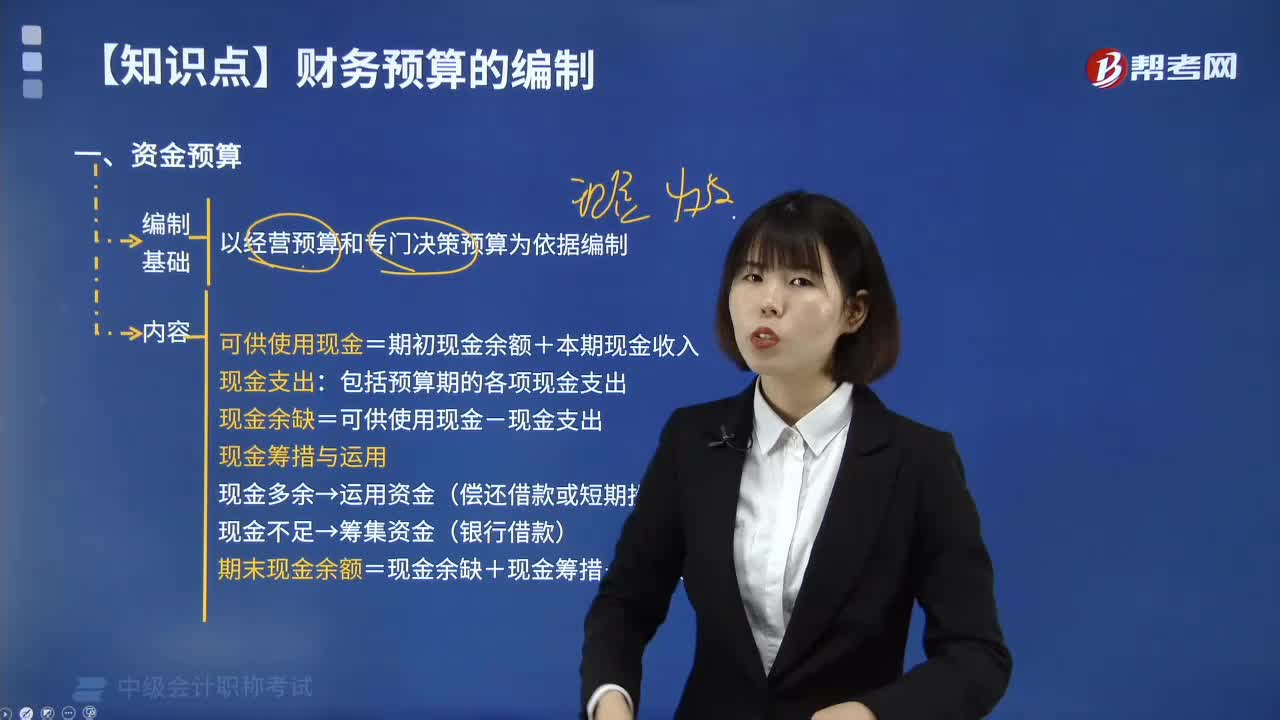

资金预算的编制内容是什么?

资金预算,或称资产负债预算。它是对企业的资产、负债、所有者权益及其相互关系进行预算。如企业的资产负债表、损益表等均为资金预算依据。

编制基础:以经营预算和专门决策预算为依据编制。

内容:可供使用现金=期初现金余额+本期现金收入

现金支出:包括预算期的各项现金支出。

现金余缺=可供使用现金-现金支出

现金筹措与运用:

现金多余→运用资金(偿还借款或短期投资)

现金不足→筹集资金(银行借款)

期末现金余额=现金余缺+现金筹措-现金运用

【提示】

(一)期初现金余额是在编制预算时预计的。

下一季度的期初现金余额等于上一季度的期末现金余额,全年的期初现金余额指的是年初的现金余额,所以等于第一季度的期初现金余额。

(二)现金收入来自销售预算。

现金收入的主要来源是销货取得的现金收入,销货取得的现金收入数据来自销售预算。

(三)直接材料、直接人工、制造费用、销售及管理费用的数据来自各经营预算。

(四)所得税费用、股利分配等有关数据来自专门预算(本教材略)。

25

25财务预算的编制是什么?:财务预算的编制是什么?财务预算的编制指的是财务预算收支计划的拟订、确定及其组织过程,财务预算是集中反映未来一定期间。(预算年度)现金收支、经营成果和财务状况的预算

26

26财务预算编制是什么?:财务预算编制是什么?企业财务预算说明指的是针对预算报表编制与预算管理工作情况的说明,它是预算报告的重要组成部分,主要内容包括上年度财务预算工作情况总结、本年度预算工作组织情况、本年度预算编制基础。

582

582资金预算的编制内容是什么?:资金预算的编制内容是什么?它是对企业的资产、负债、所有者权益及其相互关系进行预算。如企业的资产负债表、损益表等均为资金预算依据。可供使用现金=期初现金余额+本期现金收入:包括预算期的各项现金支出:现金余缺=可供使用现金-现金支出。现金多余→运用资金(偿还借款或短期投资),期末现金余额=现金余缺+现金筹措-现金运用。(二)现金收入来自销售预算销货取得的现金收入数据来自销售预算

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料