下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、变动成本计算制度将变动成本均计入产品成本

C、产量基础成本计算制度下,间接成本的分配基础是产品数量

103

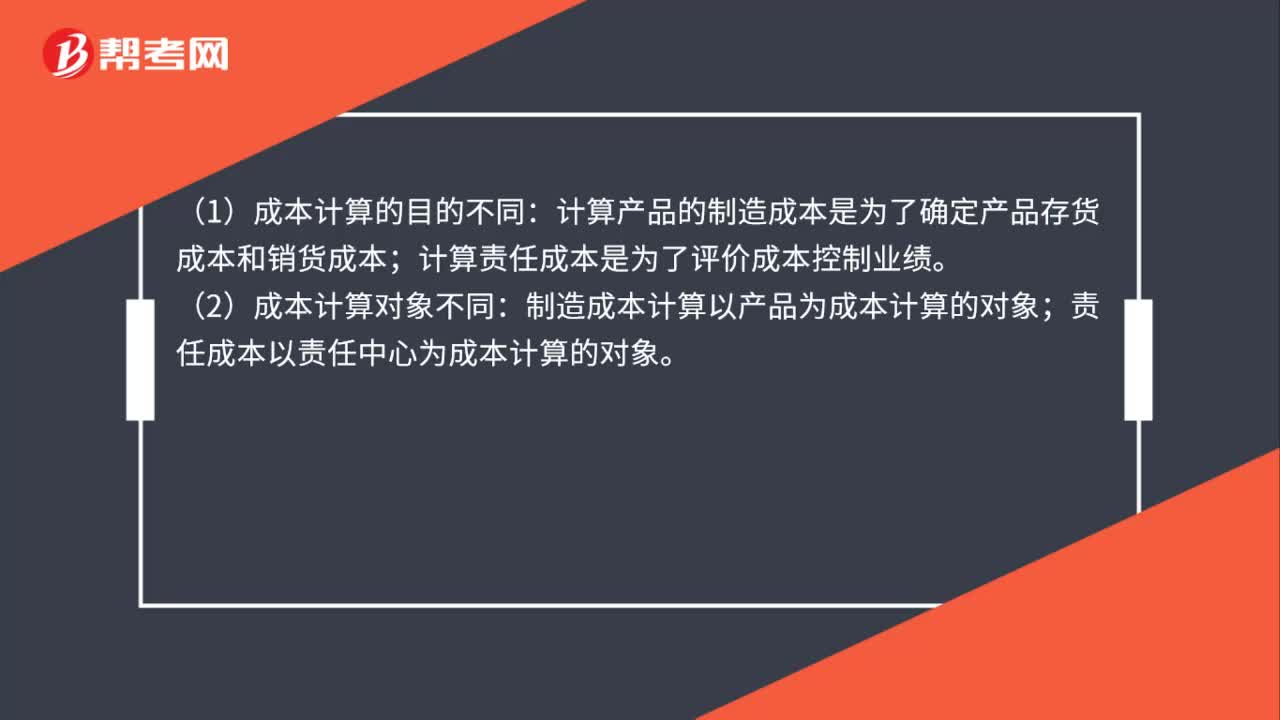

103责任成本计算与制造成本计算的主要区别有哪些?:责任成本计算与制造成本计算的主要区别有哪些?计算产品的制造成本是为了确定产品存货成本和销货成本;计算责任成本是为了评价成本控制业绩。制造成本计算以产品为成本计算的对象;责任成本以责任中心为成本计算的对象。(3)成本的范围不同:制造成本计算的范围是全部制造成本,责任成本计算的范围是各责任中心的可控成本。(4)共同费用在成本对象间分摊的原则不同:制造成本计算按受益原则归集和分摊费用。

46

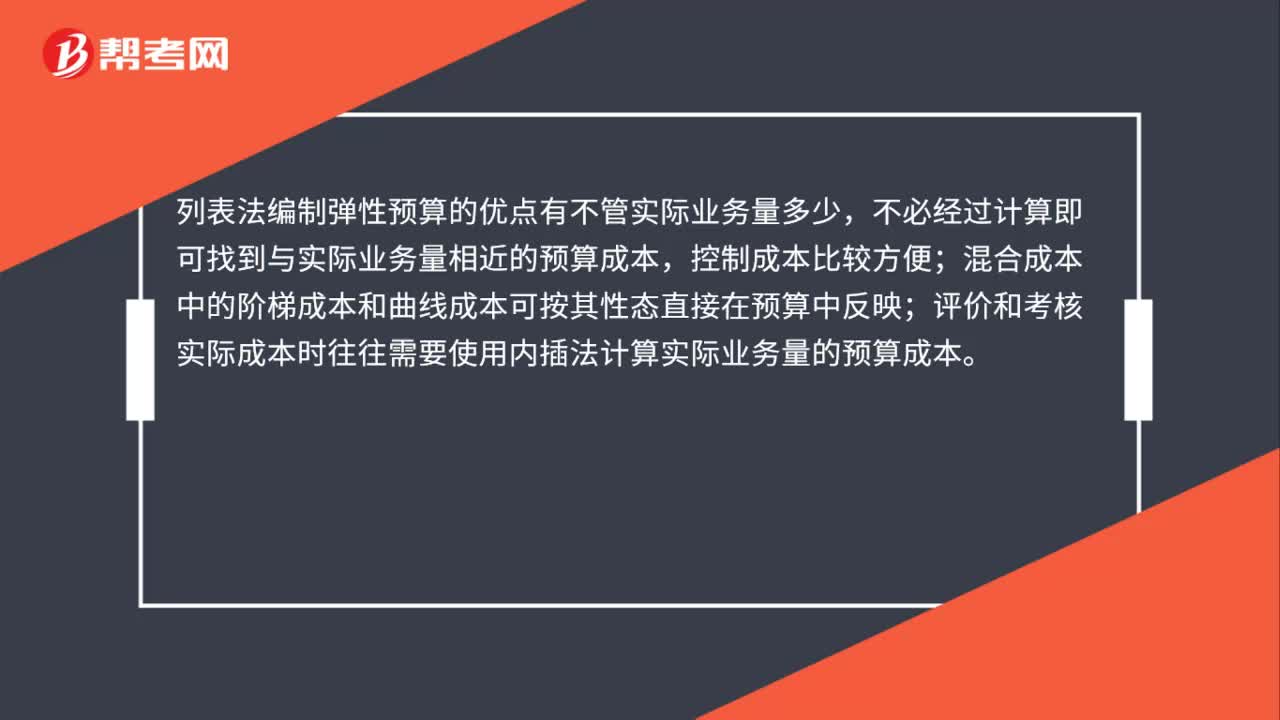

46列表法编制弹性预算的优点有哪些?:列表法编制弹性预算的优点有哪些?列表法编制弹性预算的优点有不管实际业务量多少,不必经过计算即可找到与实际业务量相近的预算成本,控制成本比较方便;混合成本中的阶梯成本和曲线成本可按其性态直接在预算中反映;评价和考核实际成本时往往需要使用内插法计算实际业务量的预算成本。

45

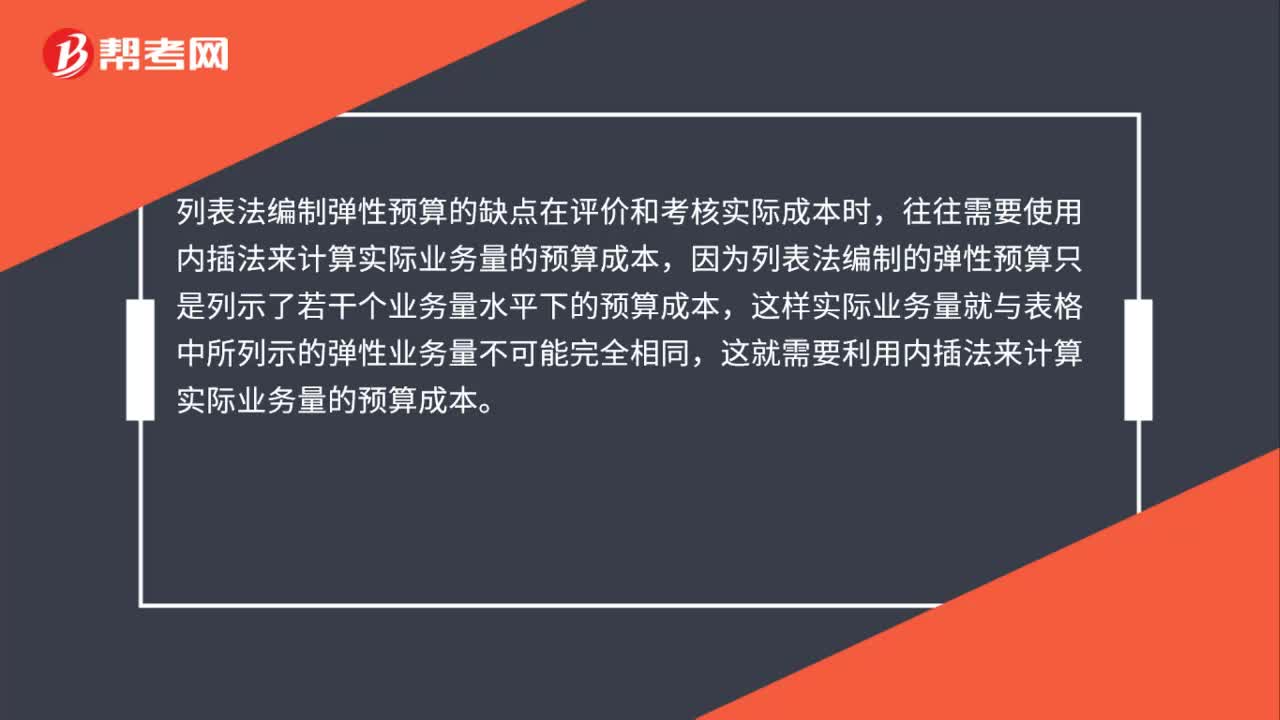

45列表法编制弹性预算的缺点有哪些?:列表法编制弹性预算的缺点有哪些?列表法编制弹性预算的缺点在评价和考核实际成本时,往往需要使用内插法来计算实际业务量的预算成本,因为列表法编制的弹性预算只是列示了若干个业务量水平下的预算成本,这样实际业务量就与表格中所列示的弹性业务量不可能完全相同,这就需要利用内插法来计算实际业务量的预算成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料