下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、与发行权益性证券直接相关的手续费、佣金等交易费用,借记“资本公积-股本溢价”等科目,贷记“银行存款”等科目

B、同一控制下控股合并形成的长期股权投资,应在合并日按取得被合并方所有者权益账面价值的份额与按支付的合并对价的账面价值,按其贷方差额,贷记“资本公积-资本溢价(或股本溢价)”科目

C、处置采用权益法核算的长期股权投资,还应结转原记入资本公积的相关金额,借记或贷记“资本公积其他资本公积”科目,贷记或借记“投资收益”科目

D、以权益结算的股份支付换取职工或其他方提供服务的,应按照确定的金额,借记“管理费用”等科目,贷记“资本公积-其他资本公积”科目

394

394煤炭资源税计算方法概述有哪些内容?:煤炭资源税应纳税额按照原煤或者洗选煤计税销售额乘以适用税率计算。原煤计税销售额是指纳税人销售原煤向购买方收取的全部价款和价外费用,以原煤销售额作为应税煤炭销售额计算缴纳资源税。洗选煤销售额是指纳税人销售洗选煤向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额以及从洗选煤厂到车站、码头或购买方指定地点的运输费用。在计算煤炭计税销售额时。

46

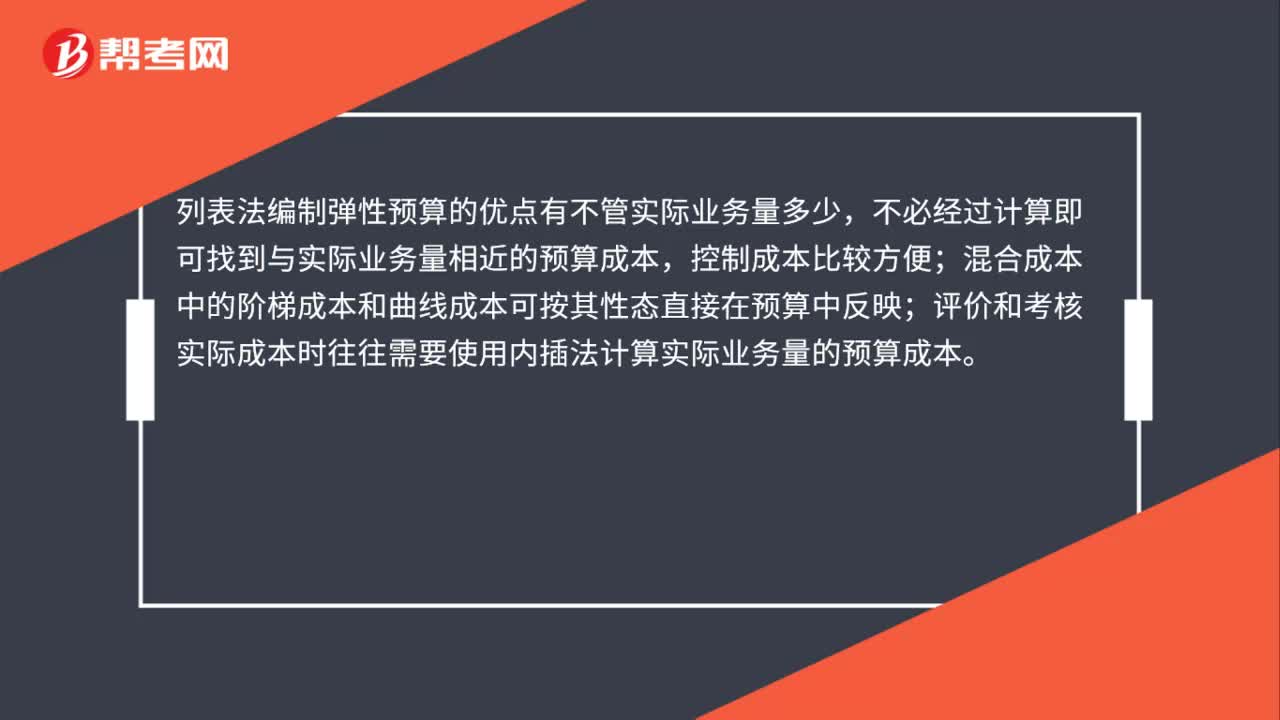

46列表法编制弹性预算的优点有哪些?:列表法编制弹性预算的优点有哪些?列表法编制弹性预算的优点有不管实际业务量多少,不必经过计算即可找到与实际业务量相近的预算成本,控制成本比较方便;混合成本中的阶梯成本和曲线成本可按其性态直接在预算中反映;评价和考核实际成本时往往需要使用内插法计算实际业务量的预算成本。

45

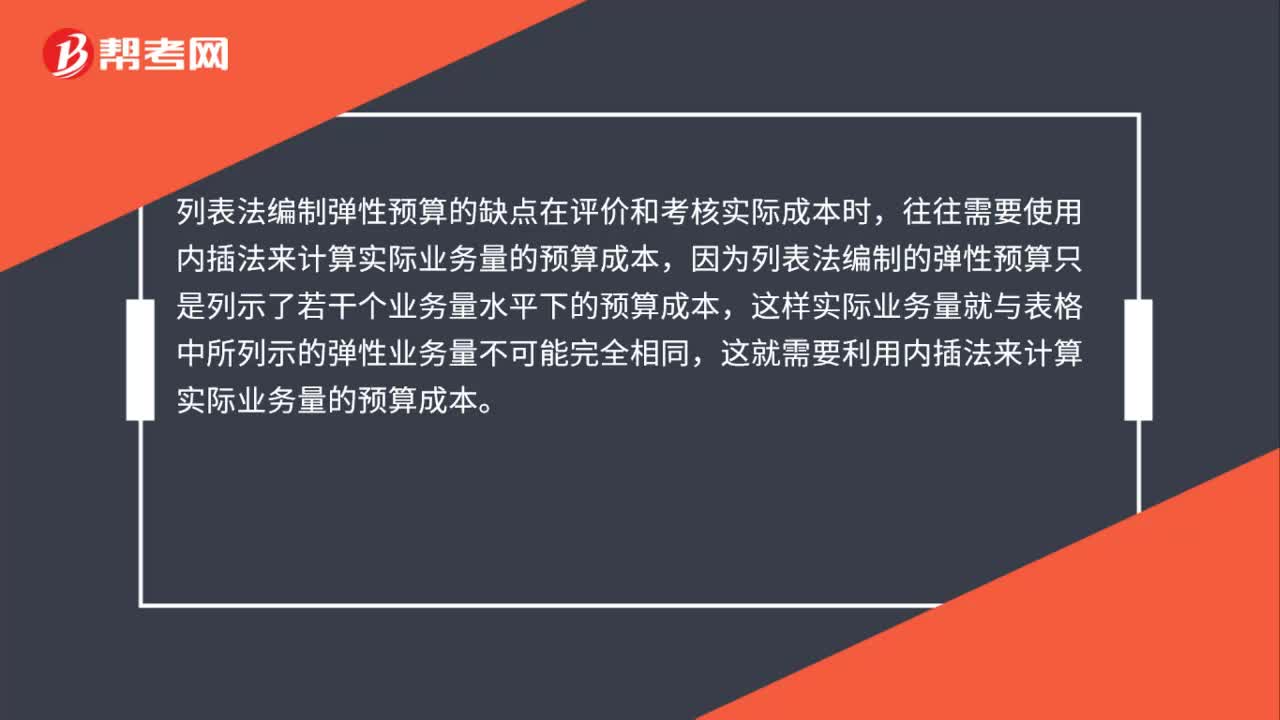

45列表法编制弹性预算的缺点有哪些?:列表法编制弹性预算的缺点有哪些?列表法编制弹性预算的缺点在评价和考核实际成本时,往往需要使用内插法来计算实际业务量的预算成本,因为列表法编制的弹性预算只是列示了若干个业务量水平下的预算成本,这样实际业务量就与表格中所列示的弹性业务量不可能完全相同,这就需要利用内插法来计算实际业务量的预算成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料