-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

银行借款、企业债券、普通股

133

133

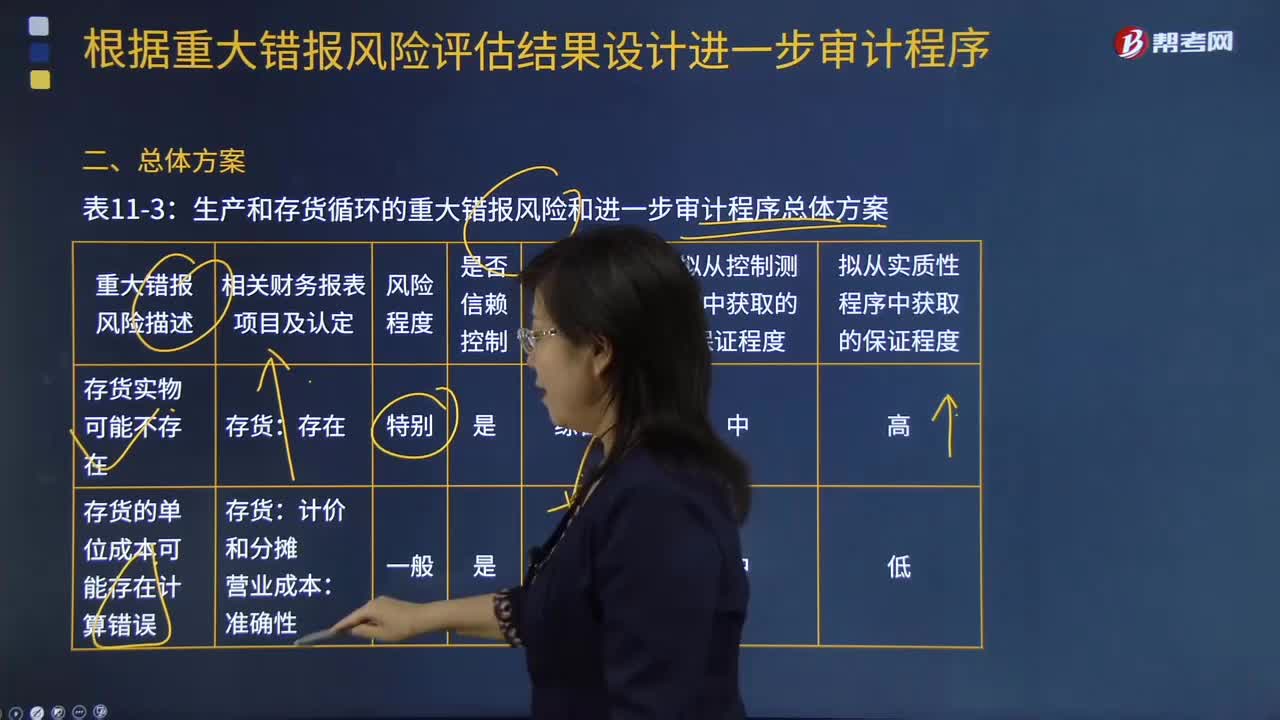

如何根据生产与存货循环的重大错报风险评估结果设计进一步审计程序?:如何根据生产与存货循环的重大错报风险评估结果设计进一步审计程序?重大错报风险是指财务报表在审计前存在重大错报的可能性。注册会计师只能通过实施风险评估程序来正确评估重大错报风险,并根据评估的财务报表层次和各类交易、账户余额和披露认定两个层次的重大错报风险分别采取应对措施。生产与存货循环的重大错报风险包括存货实物可能不存在;属于被审计单位的存货可能未在账面反映;存货的所有权可能不属于被审计单位;

83

83

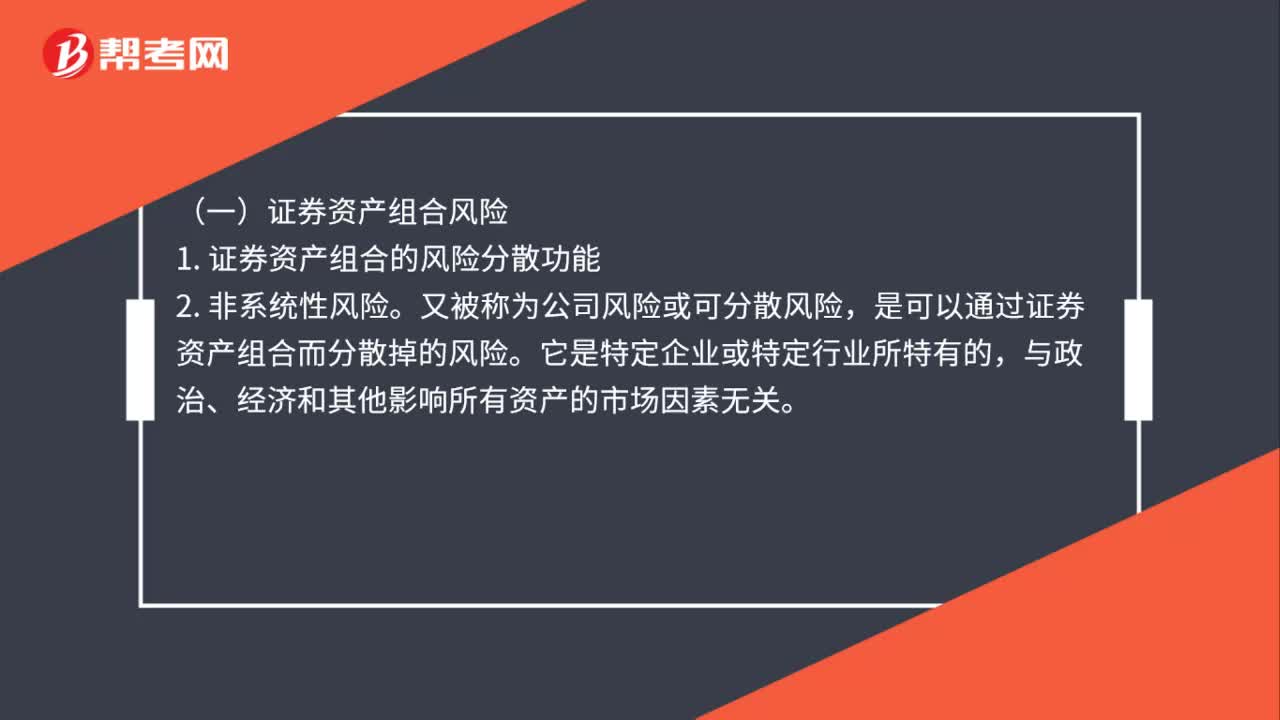

证券资产组合的风险与收益是什么?:证券资产组合的风险与收益是什么?(一)证券资产组合风险。1. 证券资产组合的风险分散功能,2. 非系统性风险。又被称为公司风险或可分散风险,是可以通过证券资产组合而分散掉的风险。系统风险又被称为市场风险或不可分散风险,是影响所有资产的、不能通过风险分散而消除的风险。(二)证券资产组合的预期收益率证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数

46

46

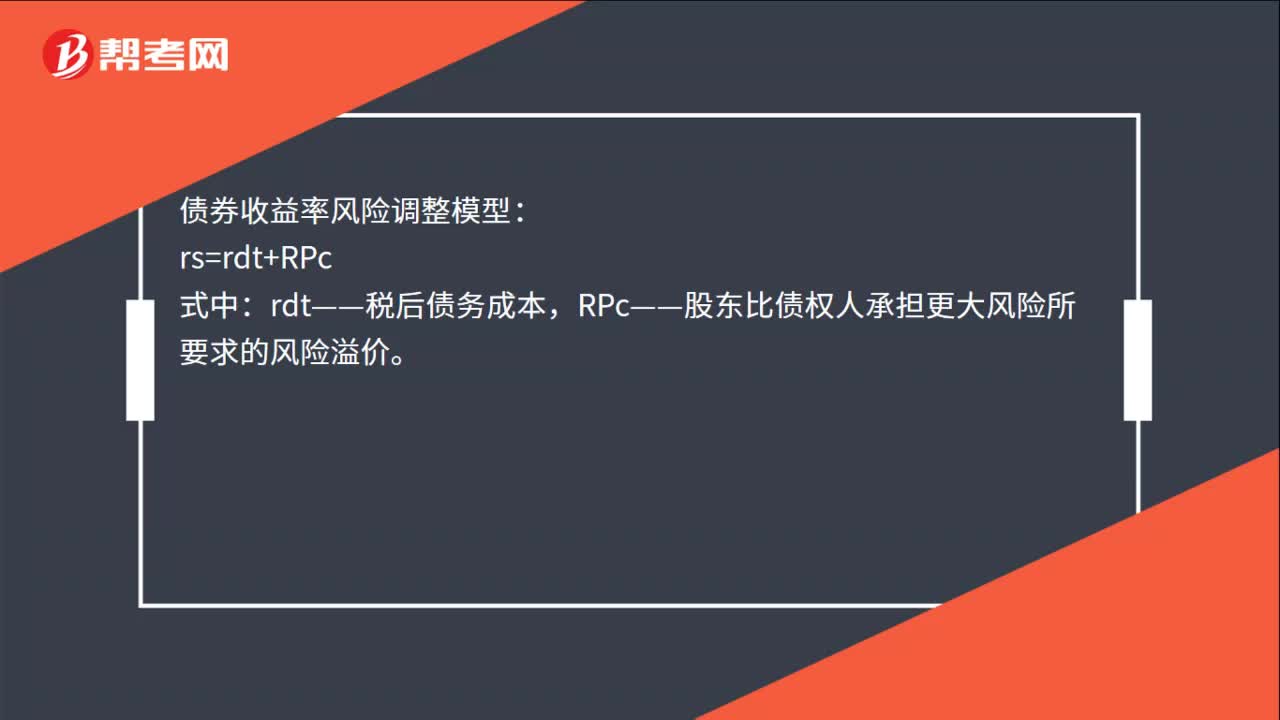

债券收益率风险调整模型是什么?:债券收益率风险调整模型:rs=rdt+RPc:式中,rdt——税后债务成本。RPc——股东比债权人承担更大风险所要求的风险溢价。【提示】风险溢价是凭借经验估计的,一般认为,某企业普通股风险溢价对其自己发行的债券来讲。大约在3%~5%之间,对风险较高的股票用5%。风险较低的股票用3%

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料