下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

60日

60

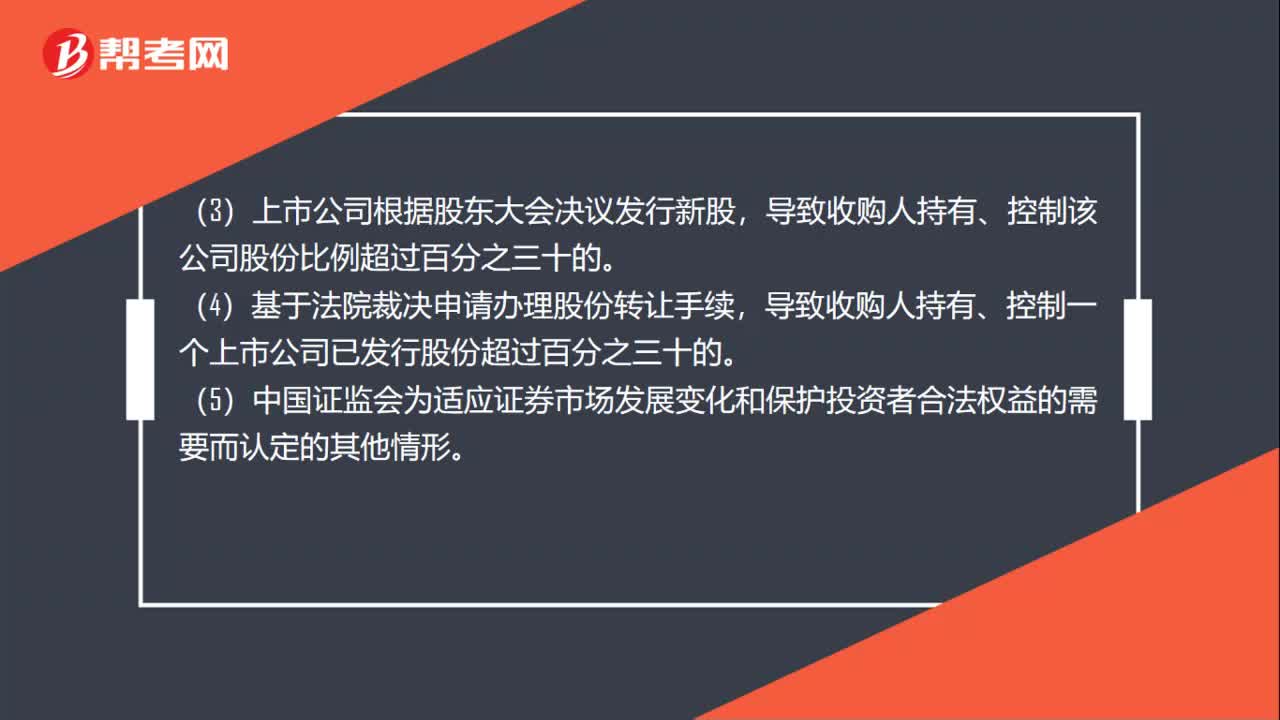

60豁免要约收购的情形有哪些?:豁免要约收购的情形有哪些?(1)上市公司股份转让在受同一实际控制人控制的不同主体之间进行,股份转让完成后的上市公司实际控制人未发生变化,收购人为挽救该公司而进行收购,(3)上市公司根据股东大会决议发行新股,导致收购人持有、控制该公司股份比例超过百分之三十的。(4)基于法院裁决申请办理股份转让手续,导致收购人持有、控制一个上市公司已发行股份超过百分之三十的。

139

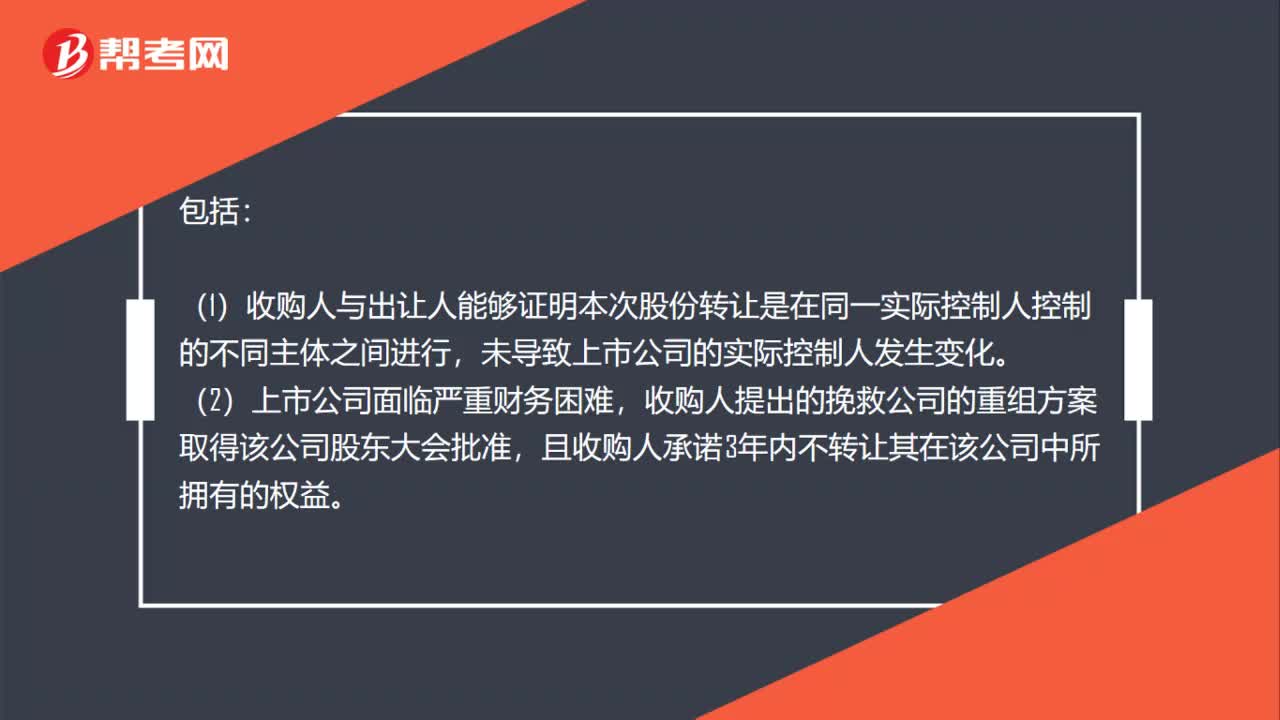

139免于以要约收购和简易程序免于发出要约收购意思相同吗?:1.免于以要约收购方式增持股份的事项,(1)收购人与出让人能够证明本次股份转让是在同一实际控制人控制的不同主体之间进行,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。2.简易程序免于发出要约收购方式增持股份的事项,相关投资者可以向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续。

313

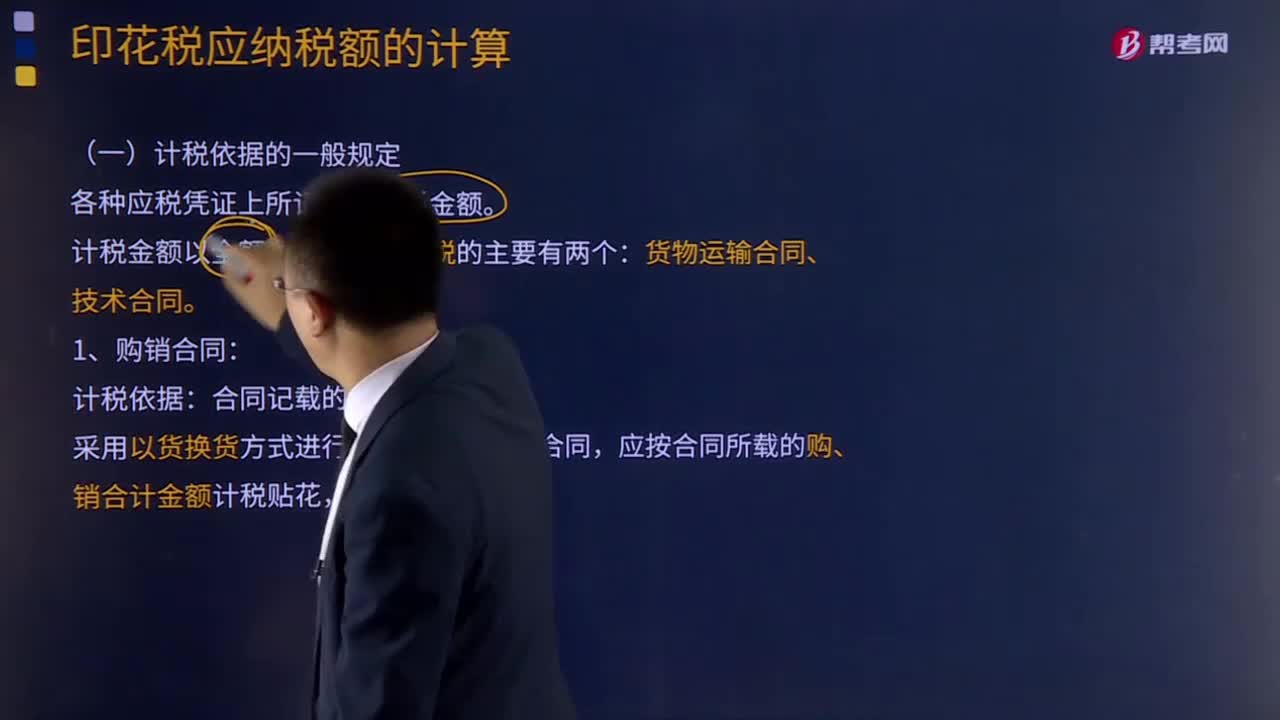

313印花税计税依据的一般规定是什么?:印花税计税依据的一般规定是什么?印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。印花税计税依据的一般规定是各种应税凭证上所记载的计税金额。计税金额以全额为主;余额计税的主要有两个:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料