下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、风险追求

20

20单位应当根据什么要求来进行会计核算?:单位预算会计采用收付实现制。预算会计恒等式为”为了保证单位预算会计要素单独循环,核算纳入部门预算管理的资金的流入、流出、调整和滚存等情况,年末预算收支结转后”科目借方余额与预算结转结余科目贷方余额相等“单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;仅需进行财务会计核算。未纳入年初批复的预算但纳入决算报表编制范围的非财政收支,也应当进行预算会计核算。

133

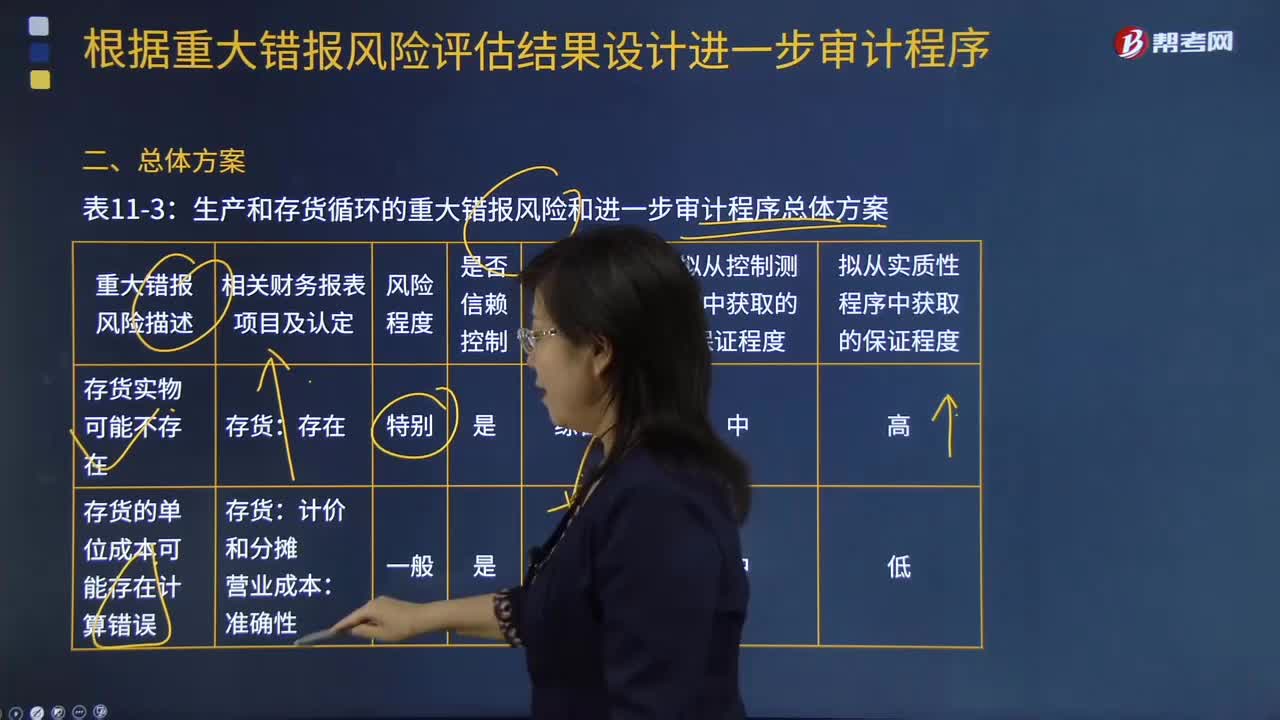

133如何根据生产与存货循环的重大错报风险评估结果设计进一步审计程序?:如何根据生产与存货循环的重大错报风险评估结果设计进一步审计程序?重大错报风险是指财务报表在审计前存在重大错报的可能性。注册会计师只能通过实施风险评估程序来正确评估重大错报风险,并根据评估的财务报表层次和各类交易、账户余额和披露认定两个层次的重大错报风险分别采取应对措施。生产与存货循环的重大错报风险包括存货实物可能不存在;属于被审计单位的存货可能未在账面反映;存货的所有权可能不属于被审计单位;

287

287如何对应付票据的进行账务处理?:如何对应付票据的进行账务处理?1.企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,按其票面金额作为应付票据的入账金额。【提示】开出商业汇票抵付应付账款时,2.企业因开出银行承兑汇票而支付银行的承兑汇票手续费,3.应付票据转销,(1)应付商业承兑汇票到期。应将应付票据按账面余额转作应付账款:应付账款,(2)应付银行承兑汇票到期。应将应付票据的账面余额转作短期借款。应付票据。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料