-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税人发生解散、破产、撤销的

C、纳税人被工商行政管理机关吊销营业执照的

D、纳税人发生的其他应办理注销税务登记情况的

219

219

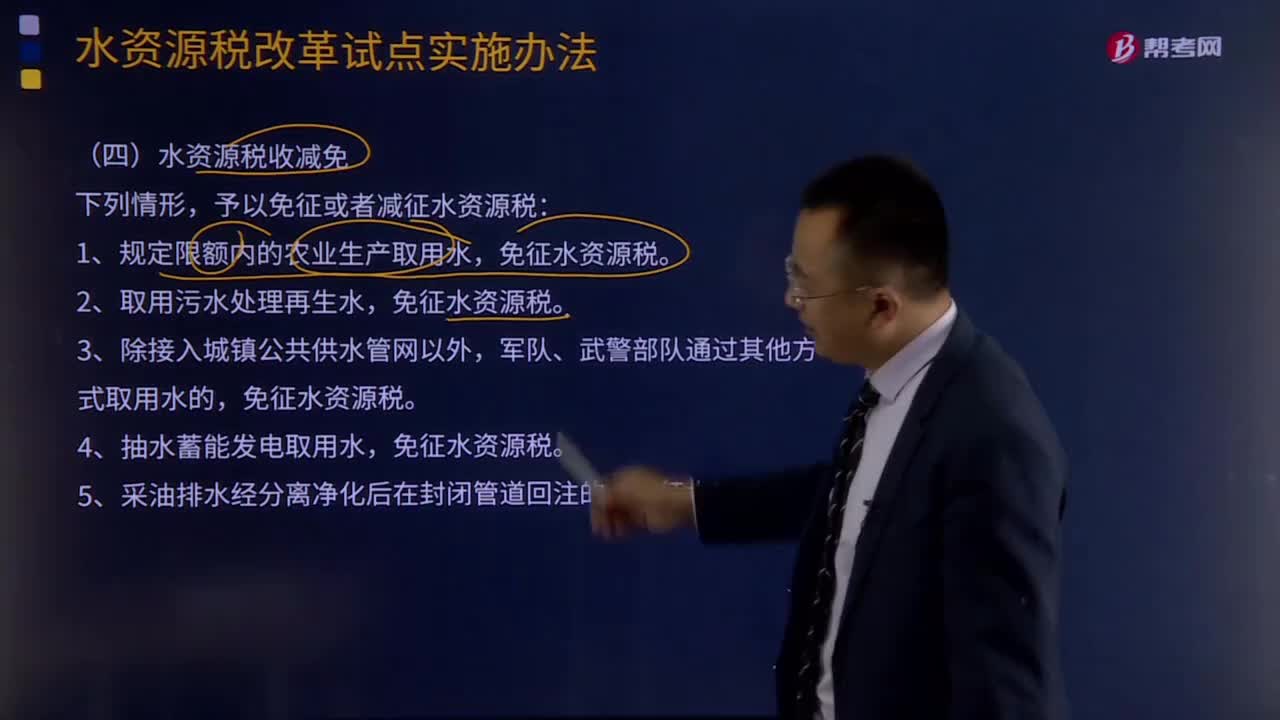

在什么情形下可以免征或者减征水资源税?:在什么情形下可以免征或者减征水资源税?予以免征或者减征水资源税:1.规定限额内的农业生产取用水,免征水资源税。6.财政部、税务总局规定的其他免征或者减征水资源税情形,水资源税。指国家对使用水资源征收的税种,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,宣布自2016年7月1日起我国全面推进资源税改革,采取水资源费改税方式,将地表水和地下水纳入征税范围。

50

50

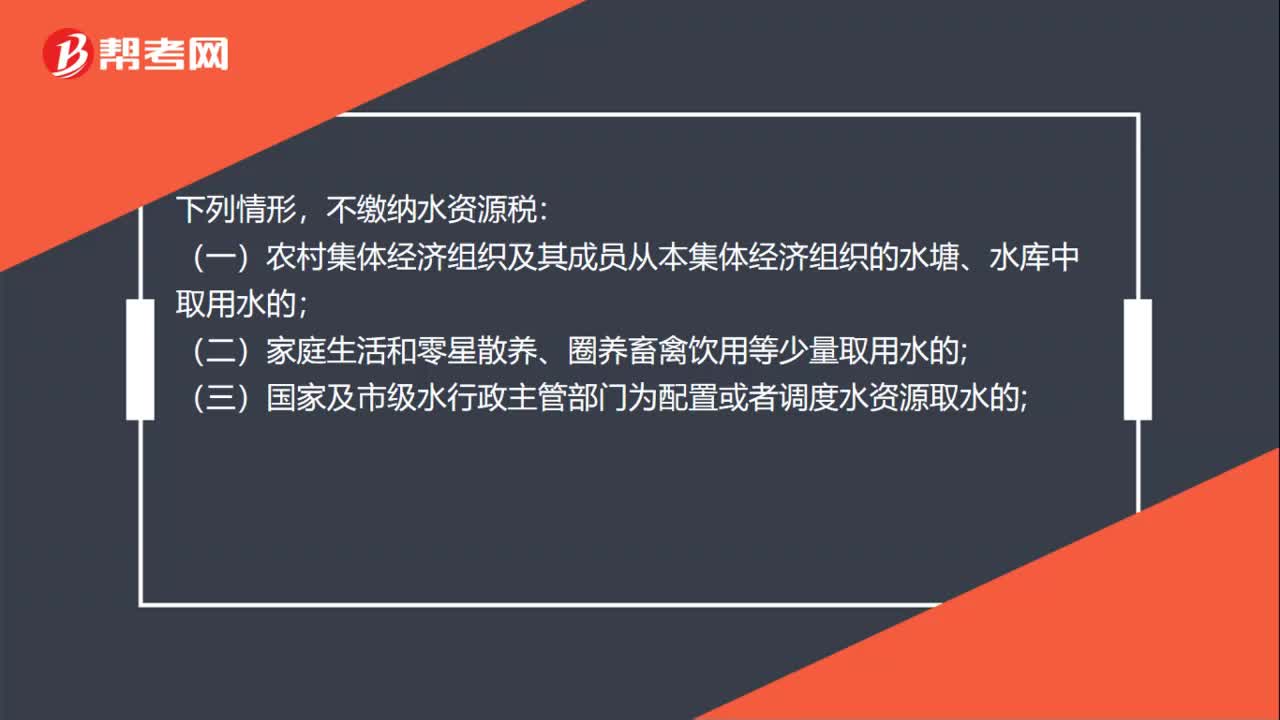

不缴纳水资源税的情形有哪些?:不缴纳水资源税的情形有哪些?不缴纳水资源税:(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;(三)国家及市级水行政主管部门为配置或者调度水资源取水的;(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的;(五)为消除对公共安全或者公共利益的危害临时应急取水的;

387

387

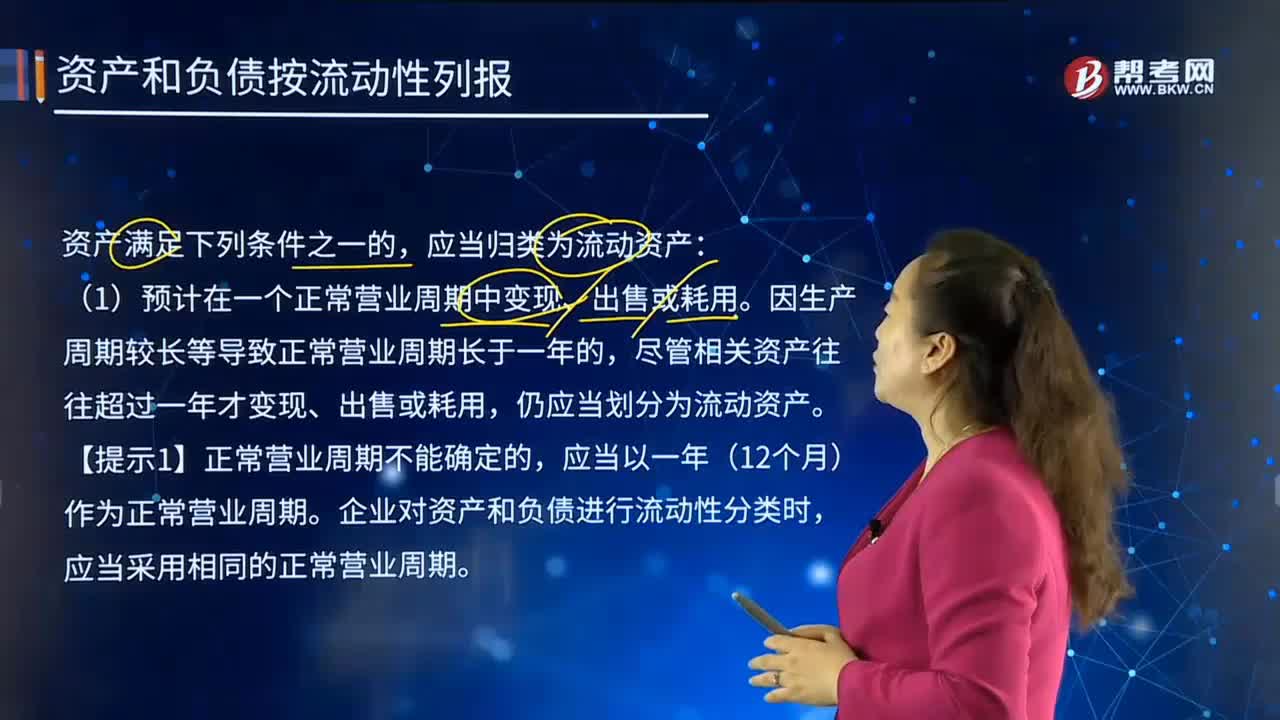

在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料