下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、对于可供出售金融资产的公允价值变动,不需要进行纳税调整

D、对于支付的罚款,应在利润总额的基础上调整增加500万元

E、对于支付的广告费支出,应在利润总额的基础上调整增加500万元

44

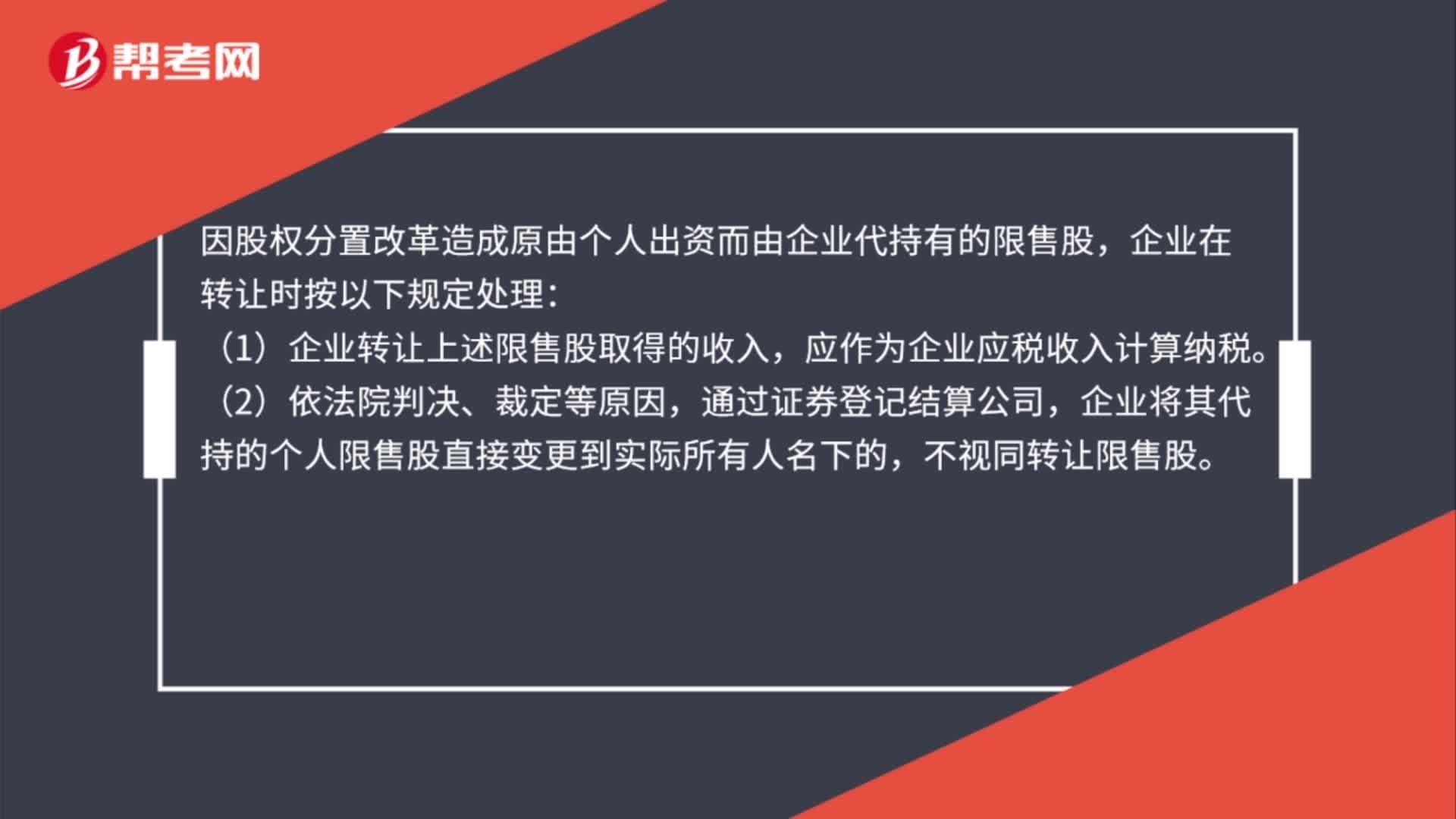

44企业转让上市公司限售股有关所得税处理是什么?:企业转让上市公司限售股有关所得税处理是什么?因股权分置改革造成原由个人出资而由企业代持有的限售股,企业在转让时按以下规定处理:(1)企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。(2)依法院判决、裁定等原因,通过证券登记结算公司,企业将其代持的个人限售股直接变更到实际所有人名下的,不视同转让限售股。

49

49所得税费用和应交所得税的关系是什么?:所得税费用和应交所得税的关系是什么?所得税费用和应交所得税区别:应交所得税是二级科目,一级科目是“应交税费”是负债类科目,贷方记录应缴纳的所得税。借方表示实际缴纳的所得税,期末余额一般在贷方;反映企业尚未缴纳的税费,期末余额如在借方,反映企业多缴的所得税,所得税费用是损益类科目。借方表示发生的所得税费用,贷方表示结转到本年利润的所得税费用,期末无余额。

210

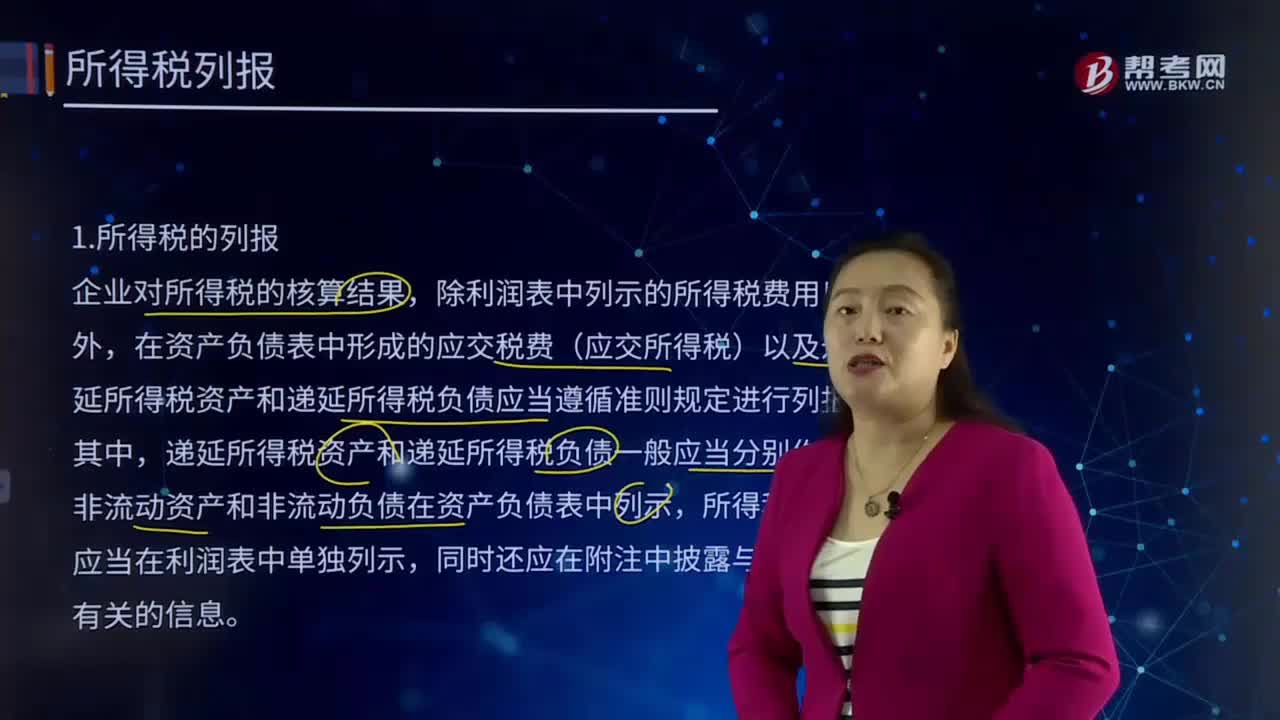

210带你快速了解什么是所得税的列报?:在资产负债表中形成的应交税费(应交所得税)以及递延所得税资产和递延所得税负债应当遵循准则规定进行列报。递延所得税资产和递延所得税负债一般应当分别作为非流动资产和非流动负债在资产负债表中列示,所得税费用应当在利润表中单独列示,当期所得税资产与当期所得税负债及递延所得税资产与递延所得税负债可以以抵销后的净额列示。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料